財經(jīng) | 全球能源價格走勢分析報告

來源:中能傳媒能源安全新戰(zhàn)略研究院 時間:2025-07-02 14:02

全球能源價格走勢分析報告(2025年6月)

趙君陶

核心提示

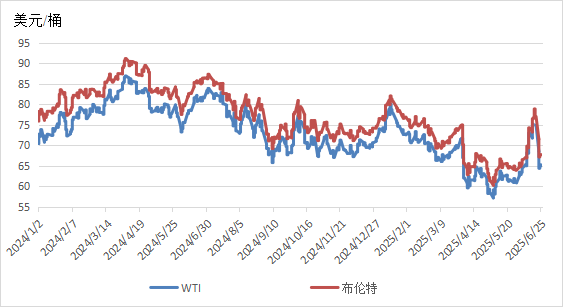

國際原油市場:6月,俄烏地緣政治局勢緊張、美伊核談判陷入僵局,以色列與伊朗互相發(fā)動空襲,緊張的地緣政治氛圍主導(dǎo)全球原油市場,疊加沙特希望“歐佩克+”進(jìn)一步大幅增產(chǎn)、加拿大野火減少本國原油生產(chǎn)、中美經(jīng)貿(mào)磋商會議達(dá)成初步共識等因素影響,國際原油價格急漲急跌,波動區(qū)間拉寬至60~80美元/桶。截至6月26日,WTI、布倫特原油期貨價格分別收于65.24美元/桶、67.73美元/桶,月環(huán)比分別上漲7.14%、5.68%。

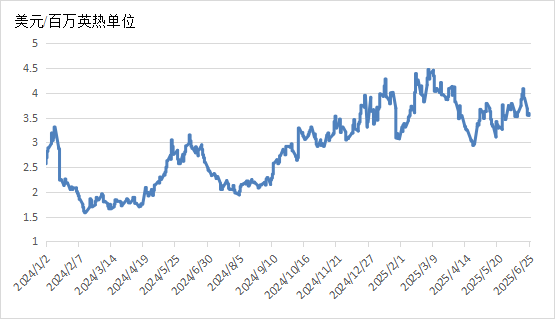

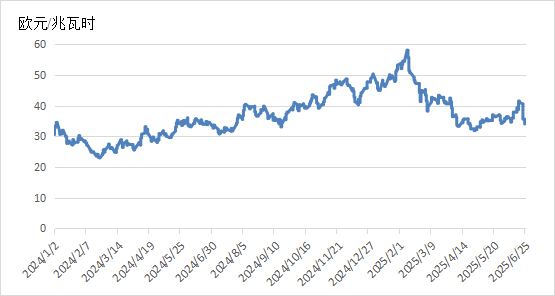

國際天然氣市場:6月,大部分地區(qū)氣溫升高,天然氣需求預(yù)期走強,疊加中東地緣政治局勢升溫,市場對于供應(yīng)的擔(dān)憂情緒加劇,推動全球天然氣價格呈現(xiàn)震蕩走勢。截至6月26日,美國Henry Hub天然氣主力合約收于3.543美元/百萬英熱單位,月環(huán)比下降5.70%;TTF天然氣期貨主力合約收于34.024歐元/兆瓦時,月環(huán)比下降8.06%;普氏日韓LNG(JKM)期貨價格收于13.325美元/百萬英熱單位,月環(huán)比上漲6.64%。

國際煤炭市場:6月,紐卡斯?fàn)柛劭谂c運煤鐵路線物流受阻,歐洲煤炭需求增加,以伊沖突引發(fā)的不穩(wěn)定局勢和市場對能源供應(yīng)中斷的擔(dān)憂,共同推動國際煤炭價格延續(xù)上漲態(tài)勢。截至6月26日,澳大利亞紐卡斯?fàn)柛勖禾科谪泝r格報收于106.35美元/噸,月環(huán)比上漲5.40%;南非理查茲港煤炭期貨價格報收于90.9美元/噸,月環(huán)比上漲2.83%;歐洲三港煤炭期貨價格報收于103.65美元/噸,月環(huán)比上漲7.80%。

一、原油市場

01全球原油市場價格先升后降

6月,俄烏地緣政治局勢緊張、美伊核談判陷入僵局,以色列與伊朗互相發(fā)動空襲,緊張的地緣政治氛圍主導(dǎo)全球原油市場,疊加沙特希望“歐佩克+”進(jìn)一步大幅增產(chǎn)、加拿大野火減少本國原油生產(chǎn)、中美經(jīng)貿(mào)磋商會議達(dá)成初步共識等因素影響,國際原油價格急漲急跌,波動區(qū)間拉寬至60~80美元/桶。

6月上旬,雖然美國庫存大幅增加以及沙特希望“歐佩克+”進(jìn)一步大幅增產(chǎn),導(dǎo)致國際原油期貨價格承壓;但加拿大野火減少本國原油生產(chǎn)、俄烏地緣政治局勢緊張、中美兩國同意盡快舉行新一輪貿(mào)易會談、美國財政部對伊朗實施新一輪制裁等因素為原油價格提供了支撐,國際原油期貨價格上漲至65美元/桶以上。

6月1日,烏克蘭發(fā)動代號“蛛網(wǎng)”的大規(guī)模無人機特種作戰(zhàn)。作為對烏方襲擊的回應(yīng),6月6日俄軍發(fā)動大規(guī)模打擊,幾乎覆蓋烏克蘭全境。隨著俄烏雙方相互展開大規(guī)模襲擊,地緣政治風(fēng)險提升,明顯提振國際原油價格。此外,加拿大原油生產(chǎn)減少也支持原油價格強勁上漲。據(jù)路透社報道,截至6月2日,加拿大產(chǎn)油大省阿爾伯塔省的野火已經(jīng)影響到了該國大約7%(約35萬桶/日)的原油生產(chǎn)。受上述因素影響,歐美原油期貨價格快速上漲至64美元/桶以上。6月6日,WTI原油期貨價格收于64.58美元/桶,日內(nèi)漲幅接近2%,環(huán)比上漲9.29%。

6月9日至10日,中美在英國倫敦舉行經(jīng)貿(mào)磋商機制首次會議?并原則上達(dá)成初步共識。市場高度關(guān)注中美經(jīng)貿(mào)磋商會議,中美貿(mào)易協(xié)商的積極進(jìn)展對于全球經(jīng)濟前景以及原油需求有提振作用。6月9日,WTI原油期貨價格上漲至65.29美元/桶。

6月中旬,美伊核談判陷入僵局,以色列與伊朗互相發(fā)動空襲,中東局勢驟然緊繃,緊張的地緣政治氛圍主導(dǎo)全球原油市場,國際原油價格大幅上漲至75美元/桶,達(dá)到近5個月來的最高水平。

6月11日,美國總統(tǒng)特朗普表示對達(dá)成伊核協(xié)議的信心減弱。伊朗方面則警告,若談判失敗,美伊之間爆發(fā)沖突,伊朗將打擊美國在中東地區(qū)的軍事基地。與此同時,美國緊急啟動部分駐伊拉克使館人員撤離程序,還授權(quán)科威特、巴林等地的非必要人員離境。中東地緣政治緊張局勢加劇,國際原油價格應(yīng)聲上漲。6月11日,WTI原油期貨價格收于68.15美元/桶,日漲幅高達(dá)4.88%;布倫特原油期貨價格收于69.77美元/桶,日漲幅高達(dá)4.34%,為兩個月以來的最高水平。6月12日,有消息稱,伊朗和美國的第六輪間接核談判將于6月15日在馬斯喀特舉行。特朗普表示以色列攻擊“可能不會立即發(fā)生”,原油價格短暫回落。

6月13日凌晨,以色列對伊朗境內(nèi)數(shù)十個與核計劃和其他軍事設(shè)施相關(guān)的目標(biāo)發(fā)動空襲,這是以伊兩國今年的第一輪直接軍事沖突,伊朗隨后大規(guī)模反擊,中東戰(zhàn)事再次升級。此外,伊朗國家電視臺當(dāng)天還發(fā)布消息稱,伊朗退出與美國的第六輪伊朗核問題談判。緊張情緒迅速傳導(dǎo)至原油市場,國際原油價格急速飆升,創(chuàng)下3年多來最大單日漲幅。6月13日,WTI原油期貨價格收于72.98美元/桶,日漲幅高達(dá)7.26%;布倫特原油期貨價格收于74.23美元/桶,日漲幅高達(dá)7.02%。業(yè)內(nèi)分析認(rèn)為,此輪油價上漲是市場對潛在供應(yīng)中斷風(fēng)險的提前反應(yīng)。如果沖突持續(xù)升級,在極端情況下,伊朗的能源設(shè)施可能受到襲擊,原油出口將受到影響。屆時市場將需要其他產(chǎn)油國增產(chǎn)以彌補供應(yīng)缺口。

在伊朗首都德黑蘭發(fā)生爆炸和猛烈的防空炮火之后,伊朗與以色列的沖突在6月17日急轉(zhuǎn)直下。同日,美國釋放或?qū)⒂H自下場的信號,為兩國之間劍拔弩張的局勢蒙上了一層濃重的陰影。隨后的兩天,市場高度關(guān)注中東局勢,并擔(dān)憂以伊沖突可能會蔓延,導(dǎo)致中東更大范圍的沖突,擾亂全球石油供應(yīng)。受此影響,國際原油價格持續(xù)上漲,WTI原油期貨價格漲至75美元/桶以上,布倫特原油期貨價格漲至78美元/桶以上。6月20日,特朗普推遲原定針對伊朗的“決定性軍事打擊計劃”,表示將在“兩周內(nèi)評估局勢后再做最終決定”。市場繼續(xù)權(quán)衡中東局勢發(fā)展的不確定性,國際原油期貨價格小幅下調(diào)。

在中東地緣政治危機推高油價之際,6月17日,國際能源署(IEA)在其發(fā)布的月報中將今年石油消費增長預(yù)期下調(diào)至72萬桶/日,低于此前預(yù)測的74萬桶/日。原因是美國消費疲軟將抑制全球需求。IEA指出,隨著地緣政治壓力及全球經(jīng)濟前景不確定性增加,國際石油市場正經(jīng)歷結(jié)構(gòu)性變化,過去15年來供需增長的主要驅(qū)動力開始減弱,未來幾年全球石油供應(yīng)增長將遠(yuǎn)遠(yuǎn)超過需求增長。IEA預(yù)計,2024年至2030年,全球原油需求日均增加250萬桶,全球原油產(chǎn)能日均增加超過500萬桶。到2030年,全球原油需求為日均約1.055億桶,全球原油產(chǎn)能達(dá)日均1.147億桶。此外,2030年全球原油需求將較上年小幅下降,結(jié)束自2020年以來原油需求持續(xù)上升的趨勢。造成這種現(xiàn)象的原因包括低迷的經(jīng)濟增長、全球貿(mào)易緊張局勢、財政失衡,以及石油替代能源發(fā)展等。供應(yīng)方面,IEA表示,以色列與伊朗之間的沖突(包括以色列首次對伊朗能源基礎(chǔ)設(shè)施發(fā)動襲擊)已導(dǎo)致油價波動,并引發(fā)市場對波斯灣關(guān)鍵航道霍爾木茲海峽交通中斷的隱憂。但地緣風(fēng)險的“有限沖擊”未能撼動市場基本面,只要中東原油供應(yīng)未出現(xiàn)嚴(yán)重中斷,2025年全球石油市場供應(yīng)將保持充足,IEA預(yù)計2025年全球石油產(chǎn)量將增加180萬桶/日至1.049億桶/日。

6月下旬,以色列和伊朗分別宣布停火,中東地緣緊張局勢顯著降溫,市場對中東供應(yīng)中斷的擔(dān)憂緩解,國際原油價格大幅下跌。然而美國石油需求強勁、原油庫存連續(xù)下降,美元指數(shù)下跌,為原油價格提供了支撐,國際油價跌幅收窄。

6月21日,美國動用軍事力量在以伊沖突中直接“下場”,空襲伊朗三處核設(shè)施,推升沖突進(jìn)一步升級并加劇外溢風(fēng)險。伊朗很可能采取報復(fù)性回?fù)簦咕謩莩掷m(xù)蔓延惡化。22日,伊朗議會批準(zhǔn)關(guān)閉霍爾木茲海峽,但最終是否關(guān)閉這一國際航運要道須由伊朗最高國家安全委員會決定。上述消息促使國際原油價格一度升至75美元/桶左右,躍升至1月份以來的最高水平。23日,伊朗報復(fù)襲擊了美國在中東最大的軍事基地——卡塔爾烏代德空軍基地,但未關(guān)閉霍爾木茲海峽,且襲擊發(fā)生后卡塔爾能源公司的貨運及生產(chǎn)并未中斷。受此影響,歐美原油期貨尾盤下跌。6月23日,WTI原油期貨價格收于68.51美元/桶,日跌幅高達(dá)7.22%;布倫特原油期貨價格收于71.48美元/桶,日跌幅高達(dá)7.18%。24日,以色列和伊朗分別宣布停火,結(jié)束了這場持續(xù)12天的沖突,停火協(xié)議緩解了對中東供應(yīng)中斷的擔(dān)憂,歐美原油期貨連續(xù)第三天下跌,市場關(guān)注點重回供需基本面,國際油價跌回以伊沖突前的水平。

截至6月26日,WTI、布倫特原油期貨價格分別收于65.24美元/桶、67.73美元/桶,月環(huán)比分別上漲7.14%、5.68%,相較于2024年同期的80.9美元/桶、85.25美元/桶,分別下降19.36%、20.55%。

圖1WTI和布倫特原油價格走勢

02國內(nèi)原油生產(chǎn)平穩(wěn)增長,進(jìn)口同比下降0.8%

5月,規(guī)上工業(yè)原油產(chǎn)量1847萬噸,同比增長1.8%,增速比4月份加快0.3個百分點;日均產(chǎn)量59.6萬噸。5月,我國原油進(jìn)口量為4660萬噸,同比下降0.8%。1—5月份,規(guī)上工業(yè)原油產(chǎn)量9028萬噸,同比增長1.3%。1—5月我國原油累計進(jìn)口量為22961萬噸,同比增長0.3%。

圖2全國石油市場價格變化情況(數(shù)據(jù)來源:國家統(tǒng)計局)

二、天然氣市場

01全球天然氣市場價格呈現(xiàn)震蕩走勢

6月,美國天然氣價格寬幅震蕩。6月上旬,美國大部分地區(qū)氣溫持續(xù)攀升,制冷需求提振,居民、商業(yè)用氣量減少14%,發(fā)電用氣增長12%,美國天然氣總體需求穩(wěn)定。供應(yīng)端,美國本土48州天然氣總產(chǎn)量穩(wěn)定在1055億立方英尺/日左右。LNG出口方面,由于Freeport、Sabine Pass、Corpus Christi等LNG出口終端相繼進(jìn)行季節(jié)性常規(guī)檢修,全美LNG加工量降至每日145億立方英尺左右。整體而言,天然氣產(chǎn)量小幅增加、LNG出口量大幅減少,加之國內(nèi)注庫量大幅超預(yù)期上升,伴隨部分空頭回補,共同推動美國天然氣價格震蕩下行。6月10日,美國Henry Hub天然氣收于3.524美元/百萬英熱單位,相較于月初下跌5.88%。6月中下旬,美國天然氣總產(chǎn)量小幅上升至1060億立方英尺/日,疊加制冷需求預(yù)期減弱,天然氣庫存連續(xù)7周增長超千億立方英尺,導(dǎo)致基本面略顯疲軟,但由于中東地緣政治局勢升溫,市場對于油氣供應(yīng)的擔(dān)憂情緒加劇,疊加國際油價大幅攀升,推動美國天然氣價格持續(xù)上行,6月19日,美國Henry Hub天然氣收于4.083美元/百萬英熱單位,環(huán)比上漲31.29%。6月下旬,美國大部分地區(qū)高溫天氣持續(xù),制冷需求提升,但隨著以色列和伊朗分別宣布停火,市場對中東供應(yīng)中斷的擔(dān)憂緩解,美國天然氣價格收跌。

截至6月26日,美國Henry Hub天然氣主力合約收于3.543美元/百萬英熱單位,月環(huán)比下降5.70%,相較于2024年同期的2.75美元/百萬英熱單位,上漲28.84%。

圖3 美國Henry Hub天然氣價格走勢

6月,歐洲天然氣價格寬幅震蕩。6月上旬,雖然亞洲部分地區(qū)需求低迷使得部分LNG現(xiàn)貨資源轉(zhuǎn)向歐洲,且歐洲風(fēng)力發(fā)電走強,天然氣發(fā)電需求減弱,但由于俄烏地緣政治局勢加劇,美國關(guān)稅的不確定性仍存,加之挪威氣田正處于大規(guī)模檢修周期,西北歐大部分地區(qū)氣溫持續(xù)升高,制冷需求提振,西北歐氣價震蕩上漲,6月5日,TTF天然氣期貨價格收于36.393歐元/兆瓦時,月環(huán)比上漲10.52%。6月中下旬,中東地緣政治沖突持續(xù)升級,以色列Karish和Leviathan氣田停產(chǎn),伊朗威脅關(guān)閉霍爾木茲海峽,市場對于LNG海運要道通行風(fēng)險的擔(dān)憂加劇,疊加歐洲庫存處于近兩年低位,夏季注庫需求趨緊。在多重利好因素助推下,西北歐氣價強勢上漲至40歐元/兆瓦時以上。6月19日,TTF天然氣期貨價格收于41.485歐元/兆瓦時,月環(huán)比上漲17.77%。但隨著以色列和伊朗分別宣布停火,TTF期貨價格下調(diào)至35歐元/兆瓦時以下。

截至6月26日,TTF天然氣期貨主力合約收于34.024歐元/兆瓦時,月環(huán)比下降8.06%,相較2024年同期的33.825歐元/兆瓦時,上漲0.59%。

圖4 歐洲TTF天然氣價格走勢

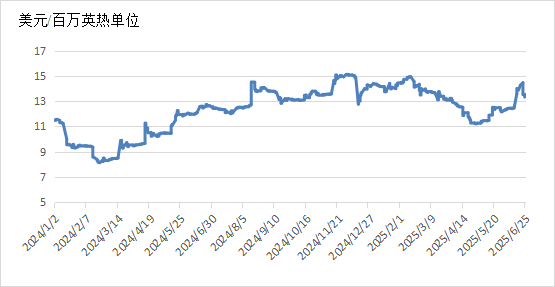

6月,東北亞天然氣價格整體呈現(xiàn)上行走勢。6月上旬,東北亞地區(qū)夏季用氣高峰臨近,用氣需求提振,疊加歐洲天然氣價格走強,馬來西亞等國LNG出口項目檢修,市場擔(dān)憂供應(yīng)端受到一定程度影響,東北亞LNG期貨價格小幅上行。6月中下旬,中東地緣政治沖突持續(xù)升級,市場擔(dān)憂卡塔爾和阿聯(lián)酋對歐亞LNG資源的供應(yīng)受到影響,疊加日本夏季高溫推高現(xiàn)貨需求,以及歐洲氣價強勢上漲,推動普氏日韓LNG(JKM)期貨價格快速上漲至14美元/百萬英熱單位以上。雖然以伊宣布停火后東北亞LNG價格有所下調(diào),但仍維持在13美元/百萬英熱單位以上震蕩。

截至6月26日,普氏日韓LNG(JKM)期貨價格收于13.325美元/百萬英熱單位,月環(huán)比上漲6.64%,相較2024年同期的12.62美元/百萬英熱單位,上漲5.59%。

圖5 普氏日韓LNG(JKM)價格走勢

02國內(nèi)天然氣生產(chǎn)增速加快,進(jìn)口同比下降10.4%

5月,規(guī)上工業(yè)天然氣產(chǎn)量221億立方米,同比增長9.1%,增速比4月份加快1.0個百分點;日均產(chǎn)量7.1億立方米。5月,我國進(jìn)口天然氣1011萬噸,同比下降10.4%。1—5月,規(guī)上工業(yè)天然氣產(chǎn)量1096億立方米,同比增長6.0%。1—5月,我國累計進(jìn)口天然氣4905萬噸,同比下降9.5%。

今年1—4月,國內(nèi)氣溫整體偏暖,季節(jié)性調(diào)峰需求未能兌現(xiàn),居民采暖用氣量因此并未得到明顯提振。同時,LNG現(xiàn)貨進(jìn)口成本上漲,國內(nèi)套利窗口難以打開。2024年至2025年4月,中國LNG地區(qū)成交均價為4481元/噸,而接收站出貨理論成本為4807元/噸,現(xiàn)貨進(jìn)口成本倒掛,導(dǎo)致國內(nèi)企業(yè)對現(xiàn)貨進(jìn)口的積極性減弱。今年1—5月,我國LNG進(jìn)口量為2486萬噸,同比降幅23.2%。卓創(chuàng)資訊預(yù)計,2025年,國內(nèi)LNG均價為4535元/噸,同比上漲0.5%;2026年,國內(nèi)LNG均價為4187元/噸,同比下跌7.6%。

據(jù)國家發(fā)展改革委公布的《2025年5月份全國天然氣運行快報》,2025年5月,全國天然氣表觀消費量364.2億立方米,同比增長2.4%。1—5月,全國天然氣表觀消費量1768.9億立方米,同比下降1.3%。

圖6 全國天然氣市場價格變化情況(數(shù)據(jù)來源:國家統(tǒng)計局)

三、煤炭市場

01全球煤炭市場價格繼續(xù)小幅上漲

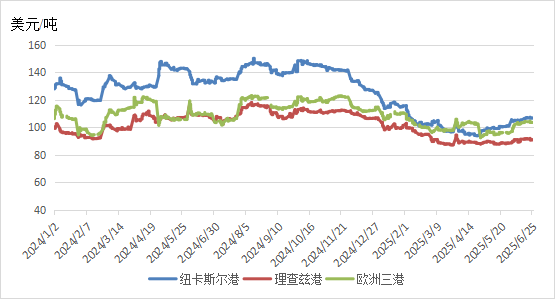

6月,國際煤炭價格延續(xù)上漲態(tài)勢。6月上旬,受5月底的降雨和洪水影響,澳大利亞新南威爾士州紐卡斯?fàn)柛劭谂c運煤鐵路線物流受阻,導(dǎo)致高熱值煤炭現(xiàn)貨出口供應(yīng)減少,受此影響澳大利亞煤炭期貨價格上漲。6月2日,澳大利亞紐卡斯?fàn)柛勖禾科谪泝r格快速上漲至105.35美元/噸,日漲幅達(dá)4.51%。雖然后續(xù)受日本和韓國煤炭進(jìn)口需求表現(xiàn)整體偏弱影響,紐卡斯?fàn)柛勖禾科谪泝r格小幅下調(diào),但仍維持在103~105美元/噸之間震蕩。歐洲天然氣庫存持續(xù)下降,且天然氣價格有所反彈,促使部分電力企業(yè)增加煤炭發(fā)電需求以替代高價天然氣。此外,歐洲部分地區(qū)因風(fēng)電、光伏出力不穩(wěn)定,短期內(nèi)增加燃煤發(fā)電作為補充,歐洲三港煤炭期貨價格快速上升至100美元/噸以上。6月5日,歐洲煤炭期貨價格收于100.6美元/噸。相較而言,南非煤炭市場供需表現(xiàn)基本平穩(wěn),但受到歐洲煤炭價格的拉動,南非理查茲港煤炭期貨價格小幅上漲至90美元/噸,并維持在89~91美元/噸之間震蕩。

6月中下旬,國際煤炭價格在以色列與伊朗的激烈沖突中持續(xù)攀升,達(dá)到近4個月以來的最高水平。以伊沖突加劇引發(fā)的不穩(wěn)定局勢和對能源供應(yīng)中斷的擔(dān)憂,推動煤炭價格上漲。此外,德國一季度煤炭發(fā)電量顯著增加、美國對煤炭的支持政策等因素也對煤炭價格形成支撐。多重因素影響下,國際煤炭期貨價格全部小幅上調(diào)。紐卡斯?fàn)柛勖禾科谪泝r格一度漲至107美元/噸以上,南非理查茲港煤炭期貨價格維持在91美元/噸左右震蕩,歐洲三港煤炭期貨價格一度漲至104美元/噸以上。雖然持續(xù)了12天的以伊沖突于6月24日“斷崖式”停火,但國際煤炭期貨價格仍維持在近4個月以來的高位。

截至6月26日,澳大利亞紐卡斯?fàn)柛勖禾科谪泝r格報收于106.35美元/噸,月環(huán)比上漲5.40%,相較2024年同期的132美元/噸,下降19.43%;南非理查茲港煤炭期貨價格報收于90.9美元/噸,月環(huán)比上漲2.83%,相較2024年同期的107.1美元/噸,下降15.13%;歐洲三港煤炭期貨價格報收于103.65美元/噸,月環(huán)比上漲7.80%,相較2024年同期的108.65美元/噸,下降4.60%。

圖7 國際煤炭期貨價格走勢

國際能源署(IEA)發(fā)布的《2025年世界能源投資報告》指出,盡管地緣政治緊張局勢和經(jīng)濟不確定性增加,2025年全球能源投資預(yù)計將增加到創(chuàng)紀(jì)錄的3.3萬億美元。其中對石油、天然氣和煤炭的投資預(yù)計將達(dá)到1.1萬億美元。IEA預(yù)計,2025年,因為新興和發(fā)展中經(jīng)濟體的投資增長遠(yuǎn)遠(yuǎn)抵消了發(fā)達(dá)經(jīng)濟體的下降,全球煤炭生產(chǎn)投資將增加4%。2024年,中國和印度幾乎承擔(dān)了全球煤炭投資增長的全部。預(yù)計2025年中國和印度將繼續(xù)引領(lǐng)增長。南非和東南亞的投資也將增加,其中越南和其他生產(chǎn)國將繼續(xù)增加國內(nèi)供應(yīng)。

據(jù)俄羅斯聯(lián)邦統(tǒng)計局?jǐn)?shù)據(jù),2025年4月,俄羅斯煤炭產(chǎn)量為3610萬噸,同比增長0.7%,環(huán)比下降4.0%。2025年1—4月,俄羅斯煤炭產(chǎn)量累計為1.47億噸,比上年同期增長2.4%。據(jù)俄羅斯鐵路公司統(tǒng)計,2025年4月,俄羅斯鐵路發(fā)運出口煤炭1440萬噸,同比減少4.6%。2025年1—4月,俄羅斯鐵路發(fā)運出口煤炭5990萬噸,與2024年同期基本相當(dāng)。海運方面,Kpler船舶追蹤數(shù)據(jù)顯示,2025年4月,俄羅斯海運煤炭出口量為1338.25萬噸,同比下降6.4%,環(huán)比增長9.9%。今年前4個月,俄羅斯海運煤炭出口量累計為4906.9萬噸,較上年同期下降3.7%。在煤炭出口量持續(xù)下降的同時,俄羅斯煤炭行業(yè)的危機也在持續(xù)加劇。近期,俄羅斯能源部副部長稱,2025年第一季度,俄羅斯煤炭行業(yè)的損失超過8.75億美元。事實上,自2022年以來,俄羅斯煤炭行業(yè)因制裁壓力以及國內(nèi)鐵路運價和財政措施的影響,煤炭企業(yè)損失了近300億美元。其中,約180億美元的損失與對俄羅斯公司的限制有關(guān),另有120億美元的虧損是由于鐵路運價上漲和財政負(fù)擔(dān)增加造成。由于煤炭行業(yè)當(dāng)前的危機,27家俄羅斯煤炭公司(年總產(chǎn)量達(dá)4000萬噸)已進(jìn)入破產(chǎn)前階段,62家公司(年總產(chǎn)量約為1.26億噸)虧損超過行業(yè)平均水平。根據(jù)俄羅斯能源部的估計,如果沒有及時干預(yù)和國家的支持,2025年,俄羅斯煤炭產(chǎn)量將下降至3.996億噸,比2024年減少4380萬噸,同比下降9.9%;煤炭出口量將下降至1.665億噸,比2024年減少2940萬噸,下降15%。

美國能源信息署(EIA)數(shù)據(jù)顯示,2025年4月,美國煤炭產(chǎn)量繼續(xù)同比大幅增長,當(dāng)月產(chǎn)量為4369.6萬短噸,同比增長22.4%,環(huán)比下降6.5%。2025年1—4月,美國煤炭產(chǎn)量累計為17330.8萬短噸(合1.57億噸),比上年同期增長4.7%,比一季度累計漲幅上升4.6個百分點。美國商務(wù)部初步統(tǒng)計數(shù)據(jù)顯示,2025年4月,美國從港口發(fā)運的出口動力煤約397萬短噸(合360萬噸),與2024年4月修訂后的數(shù)據(jù)相比,同比增長了20%。今年前4個月,美國煤炭出口總量(包括動力煤合煉焦煤)約為3200萬短噸(約合2900萬噸),同比下降4.9%,較一季度降幅縮小大約4個百分點。

印度煤炭部數(shù)據(jù)顯示,2025年4月,印度煤炭總產(chǎn)量(包括褐煤)為8511萬噸,同比增長2.8%,環(huán)比下降21.3%。其中,褐煤產(chǎn)量為315萬噸,同比下降22.0%。2025年1—4月,印度全國煤炭總產(chǎn)量(包括褐煤)為4.192億噸,比上年增長2.4%。煤炭進(jìn)口方面,2025年4月,印度采購的國外動力煤(通常由電力部門采購)環(huán)比增長6.6%,達(dá)到約1540萬噸,為11個月來的最高水平,而與去年同期相比,動力煤進(jìn)口量仍低了44萬噸,同比下降2.8%。

南非海關(guān)統(tǒng)計數(shù)據(jù)顯示,2025年4月份南非煤炭出口量為636.9萬噸,同比增長3.4%,環(huán)比下降3.1%。其中,南非非焦煤出口量降至524萬噸,環(huán)比3月份的683萬噸下降23%。2025年1—4月非焦煤出口量累計為2251萬噸。2025年1—4月,南非煤炭出口量累計為2517.9萬噸,比上年同期增長5.9%。

印度尼西亞國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2025年4月印尼煤炭出口量為3870.51萬噸,同比減少13.1%,環(huán)比下降5.5%。這已是連續(xù)第4個月印尼煤炭出口量同比環(huán)比均出現(xiàn)下降。2025年1—4月,印尼煤炭出口總量累計為16233.29萬噸,比去年同期減少1340.13萬噸,同比下降7.6%,較一季度降幅加大2.1個百分點。印尼煤炭出口下降的部分原因是地緣政治緊張局勢抑制了中國和印度等主要買家對印尼煤的進(jìn)口需求。此外,印尼的煤炭參考價格高于國際市場水平,進(jìn)一步削弱了全球?qū)τ∧崦旱男枨蟆M瑫r,印尼今年提高煤炭礦產(chǎn)資源特許權(quán)使用費的政策調(diào)整,加大了煤炭出口成本,也削弱了印尼煤炭的國際市場競爭力。

02國內(nèi)煤炭生產(chǎn)增速加快,進(jìn)口同比下降17.7%

5月,規(guī)上工業(yè)原煤產(chǎn)量4.0億噸,同比增長4.2%,增速比4月份加快0.4個百分點;日均產(chǎn)量1301萬噸。5月,我國進(jìn)口煤及褐煤3604萬噸,同比下降17.7%。1—5月,規(guī)上工業(yè)原煤產(chǎn)量19.9億噸,同比增長6.0%。1—5月我國累計進(jìn)口煤及褐煤18867萬噸,同比下降7.9%。

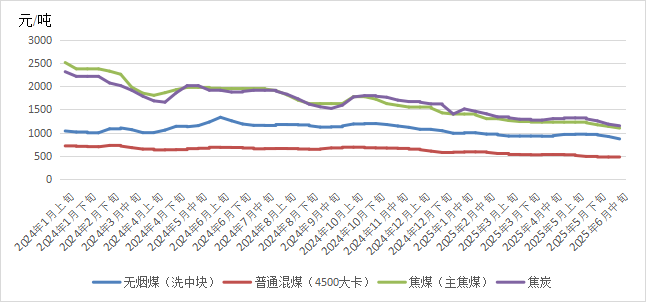

圖8 全國煤炭市場價格變化情況(數(shù)據(jù)來源:國家統(tǒng)計局)

責(zé)任編輯:于彤彤

中電專題

熱點推薦

- 中能訪談|北京電力交易中心副總經(jīng)理李竹:跨電網(wǎng)經(jīng)營區(qū)交易已實現(xiàn)按月開市

- 中能時評|全國統(tǒng)一電力市場建設(shè)的重要一步

- 觀察|全國統(tǒng)一電力市場體系筑基能源新時代

- 觀察|新能源主導(dǎo)地位凸顯

- 觀察|十組數(shù)據(jù)見證“十四五”能源發(fā)展非凡成就

- 觀察|儲能標(biāo)準(zhǔn)滯后于國際標(biāo)準(zhǔn)對我國企業(yè)出海的影響

- 全球能源循環(huán)計劃愿景發(fā)布 中國企業(yè)助推全球電池循環(huán)經(jīng)濟

- 觀察|能源電力行業(yè)應(yīng)對ESG政策的路徑探析