埃森哲中國新能源行業展望之光伏篇

來源:埃森哲中國 時間:2023-09-01 16:15

逐光前行:釋放7000+GW新綠能

光伏發電是利用半導體材料的光伏效應,將太陽輻射能轉化為電能的一種發電系統。它是增長最快的可再生能源技術,也是重要的減碳路徑之一,在全球電力生產中發揮著重要作用,對調整能源結構、推進能源生產和消費革命、促進生態文明建設具有重要意義。

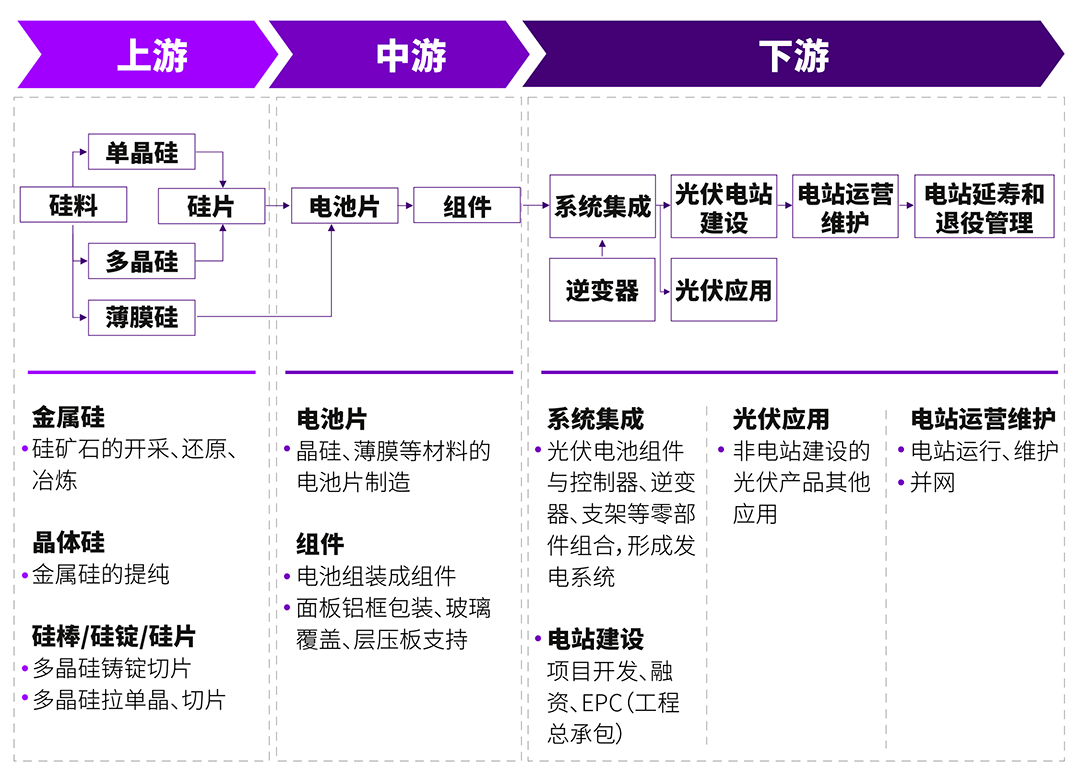

光伏發電產業鏈覆蓋眾多環節,上游主要為單/多晶硅等原材料冶煉與生產,中游為電池片、組件生產,下游包括逆變器、發電系統集成及應用產品。

光伏發電產業鏈

全球:光伏發電成為可再生能源“絕對主角”

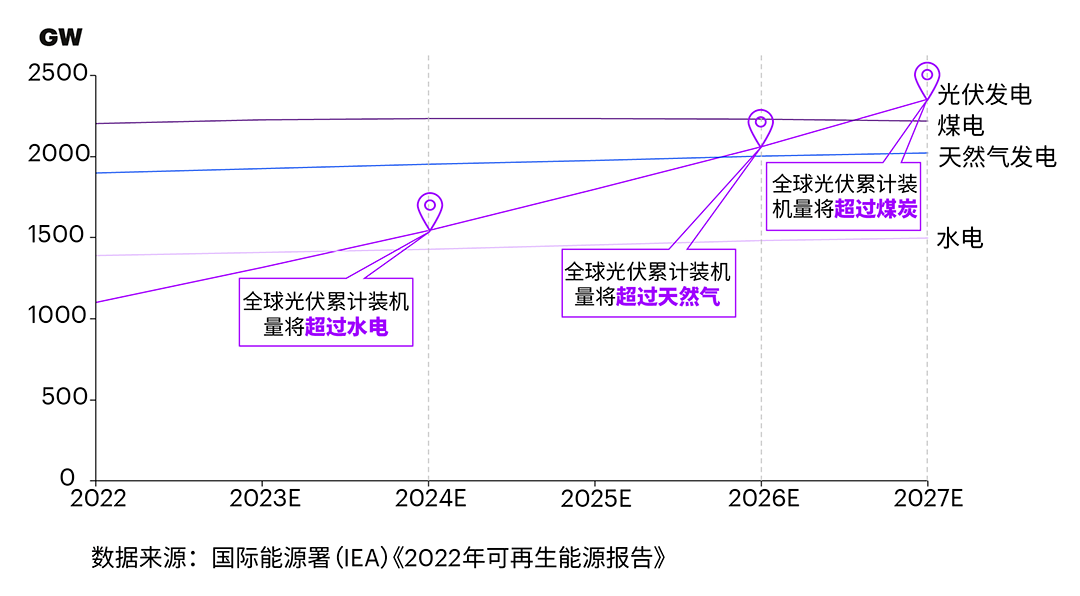

據國際能源署(IEA)統計,截至2022年底,全球累計光伏發電總裝機容量達到1185GW,其中2022年共計安裝投運240GW1。預計到2027年,光伏發電累計裝機容量最高將達到2350GW,超越煤炭發電總量,獨占鰲頭2。預計到2050年,在既定政策(基于各國政府為達成目標實際制定的政策情境)下光伏累計裝機容量將超過7000GW,在已宣布方案(基于各國政府將全面按時實現其宣布的氣候相關承諾的假設而進行的情境分析)下將高達11000GW3。

國際可再生能源署(IRENA)報告顯示,2022年光伏發電在全球可再生能源新增發電裝機容量中占比達到65.1%,成為“絕對主角”,其中中國貢獻約44%4。

2022—2027年全球累計裝機容量預測(按技術類型劃分)

中國:光伏全產業鏈延續蓬勃發展態勢

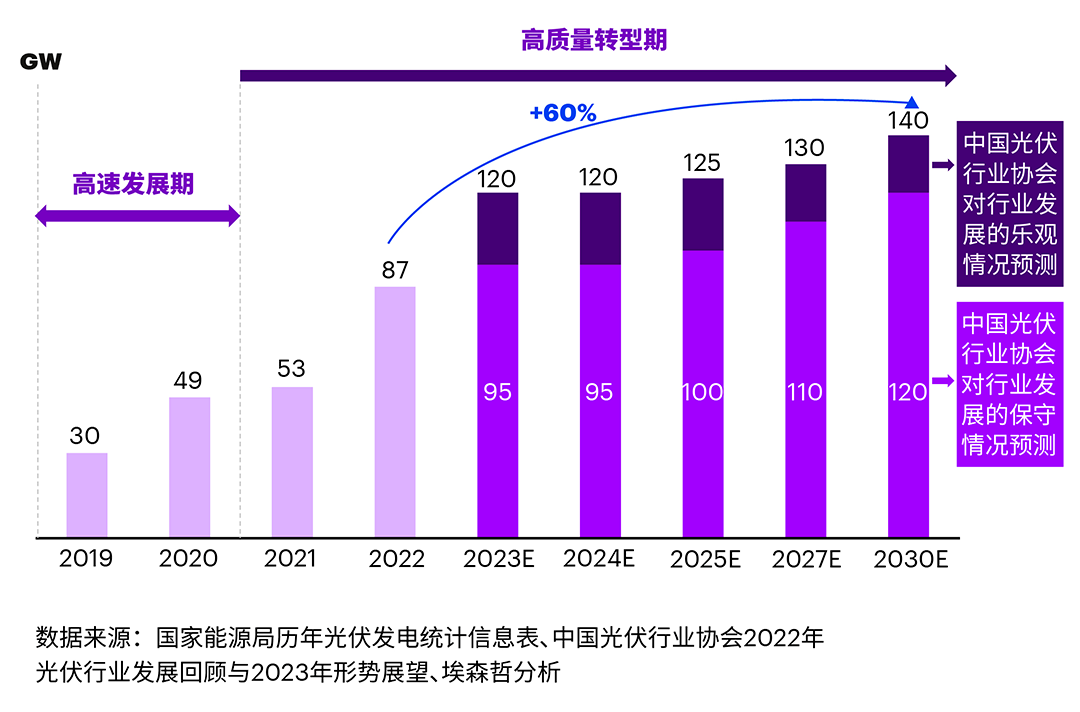

早在“十二五”期間,中國已將光伏產業列為國家戰略性新興產業之一。光伏產業在政策引導和市場需求的雙重作用下,逐步邁入高速發展期,直至當前已基本形成了在全球具備顯著競爭優勢的完整產業鏈。2021年后,隨著雙碳目標的提出和落地實施工作的開展,光伏行業整體向高質量轉型,逐步成為中國可再生能源跨越式發展的重要支柱。

光伏全產業鏈規模增速顯著,光伏裝機量躍居第二大電源

制造端:2022年中國光伏制造四大主要環節多晶硅、硅片、電池片、組件產量同比增長均超過55%5。

2022年中國光伏主產業鏈關鍵制造環節產量及增長情況

應用端:2022年中國新增光伏并網裝機容量87.41GW,同比增長59.3%,累計光伏并網裝機容量達到392.61GW,新增和累計裝機容量均為全球第一。到2030年,中國累計裝機容量將超過1000GW。

2019—2030年中國光伏新增裝機量及預測

值得關注的是,2023年中國光伏產業鏈發展持續向好,根據國家能源局發布數據,1月-6月,制造端多晶硅、硅片、電池、組件等主要環節同比增速均超過60%,應用端新增光伏并網裝機量78.42GW,同比增長154%。截至6月底,中國光伏累計裝機容量超過470GW6,已經成為國內裝機規模的第二大電源,僅次于煤電。基于對行業發展的樂觀預期,中國光伏行業協會(CPIA)甚至將2023年光伏新增裝機預測由95-120GW上調至120-140GW。

“量、質”并重,政策引領光伏產業高質量發展

中國光伏產業發展有明顯的政策導向性,政策布局對光伏產業鏈的健康發展起到了良好的引導作用。隨著光伏補貼的退坡及取消,轉向由碳中和進程中旺盛的市場需求推動模式,戶用光伏、綠證交易等政策逐步推出,光伏產業進入了平價發展的成熟階段。

技術演進與產業規模化發展,度電成本水平持續降低

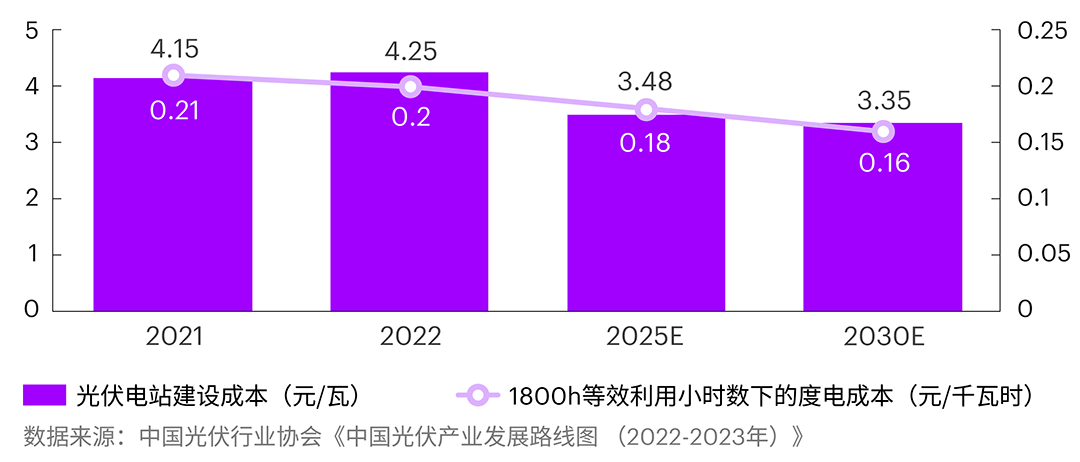

隨著光伏技術關鍵領域研發水平的提升和規模化應用,中國光伏發電成本仍有一定下降空間。預計到2030年,光伏電站建設成本將降至約3.35元/瓦,當光伏利用小時數為1800h,基本能夠實現0.16元/千瓦時的度電成本7。

2021—2030年集中式光伏電站建設成本與1800h等效利用小時數下度電成本預測

光伏制造端企業:技術革新與出海策略并舉

隨著全球光伏產業快速規模化發展,中國光伏制造端企業需加快技術創新和產品出海的步伐,堅定賦能國內與國際延伸并舉的發展方向。

光伏技術多點發力,持續降低平準發電成本(LCOE)8水平

光伏技術迭代推動降本增效,全產業鏈將圍繞N型技術,持續革新光伏制造科技。

硅料:技術壁壘高。改良西門子法將繼續作為主流多晶硅生產技術路線,流化床法作為第二技術路線成本優勢突出,但仍需進一步提升顆粒硅生產工藝品質。

硅片:重在成本控制。單晶產品將繼續作為應用主流,推動硅片向“大尺寸+薄片化”方向發展。

電池片:新一代N型電池技術研發百花齊放。TOPCon電池量產性價比較高、與主流產線升級適配度強,已逐步成為頭部企業選擇的下一代電池技術主流路線。HJT電池目前投產較少,但未來如能解決大規模量產的成本問題,其所具備的良率和平均轉換效率等優勢將充分顯現。鈣鈦礦薄膜電池發展前景廣闊,但仍需解決穩定與環保性差和大面積制備困難等相關問題。

組件:需求多樣化。隨著全球低碳經濟可持續發展的推進,更多、更廣泛的“光伏+”應用模式將不斷涌現,通過對電池片與組件制造環節進行聯合技術創新,進一步豐富光伏生態體系。

光伏制造端企業出海,高速發展的市場與不確定性風險并存

全球光伏產業鏈高度集中于中國。中國是最主要的光伏出口國家,以光伏組件為主。受國際關系與歐洲能源危機影響,2022年中國光伏產品出口額突破500億美元,光伏組件、單晶硅片、逆變器等主要光伏產品出口同比增長均超過80%,其中歐洲市場同比增長114.9%,約占出口總額46%9。

在碳中和背景下,全球各國可再生能源發電需求旺盛,未來市場潛力巨大。在既定政策及已宣布方案兩種情境下,2030年歐洲太陽能光伏發電占比將從2021年的5%提升至12%—13%,美國緊隨其后,將從2021年的3%提高至14%—18%,印度預計光伏發電占比將達16%—17%10。但同時,隨著各國對本國光伏產業支持性政策的不斷出臺及加大對外貿易壁壘,長遠來看,中國光伏企業出海仍然面臨較大挑戰,需要不斷強化競爭力,提前戰略布局。

受地緣政治等因素影響,制造端光伏企業需要特別關注與強化業務連續性管理能力、優化業務布局,敏銳捕捉全球政策環境的變化,積極開展國際經貿法律風險和合規評估,有效規避各類潛在風險。

堅持光伏制造端技術科技創新牽引,加快開辟新領域、新賽道,培育光伏制造競爭新優勢,占據價值鏈高端,同時積極拓展、深化與全球產業伙伴的合作,鞏固和保持世界級光伏產業集群的優勢。

積極構建全球化管理體系,建立自上而下、步調統一的全球化戰略,打造符合國際化經營慣例的運營模式與配套管理體系,構建強有力的生態戰略,以整合的全球范圍的信息化/數字化作為重要支撐,實現國際化業務的盈利、增長、可持續的目標。

光伏應用端企業:“追光之路”賦能策略

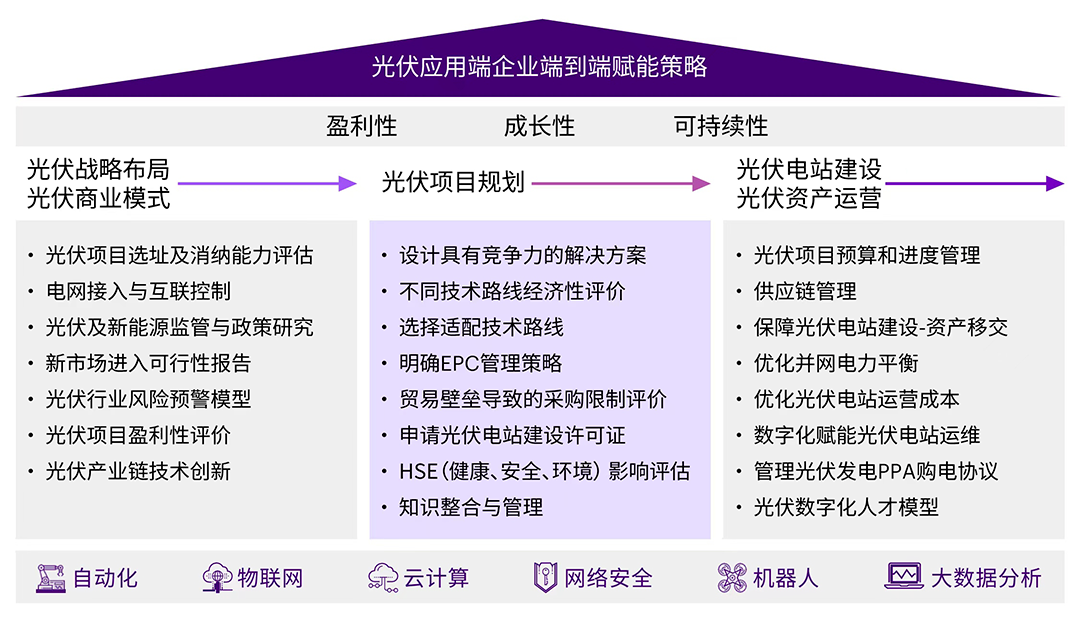

基于當前光伏產業鏈發展面臨的挑戰,針對光伏應用端企業,埃森哲從光伏戰略布局、商業模式、項目規劃、電站建設與資產運營全流程,提出多項光伏企業賦能策略,引領應用端企業高質量“追光之路”。

光伏應用端企業端到端賦能策略

本文選取光伏商業模式、數字化賦能兩個維度詳細闡述。

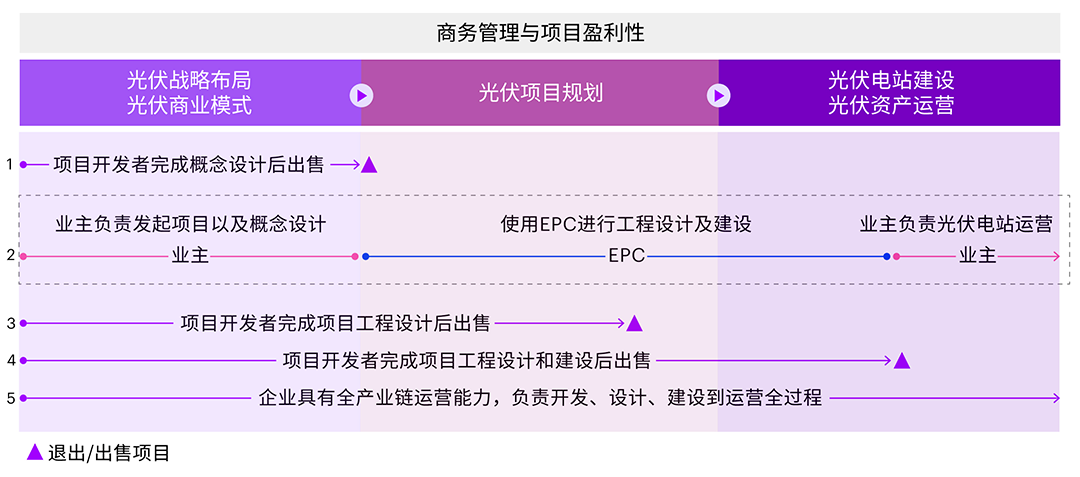

01 商業模式多元化探索,拓寬運營邊界

光伏準入門檻相對較低,因此與風能等其他技術相比,參與企業和運營模式更加多元化。參與者可以參與光伏價值鏈上任何活動,并且經常以不同的組合參與,因此需要對市場和項目屬性進行充分的技術能力、經濟性等評估,選擇適配的運營模式,達成最佳運營效率與效果。

多元化光伏運營模式

同時,隨著碳中和進程的持續推進,光伏+交通、光伏+農業、光伏+環境治理等多種“光伏+”商業模式不斷涌現。2019年發布的《產業結構調整目錄》即提出把太陽能建筑一體化的設計制造作為重點產業結構調整目錄來推廣。近年來,光伏與不同行業的跨界融合趨勢越發凸顯,光伏企業通過新商業模式的拓展,不斷挖掘新的利潤增長點。

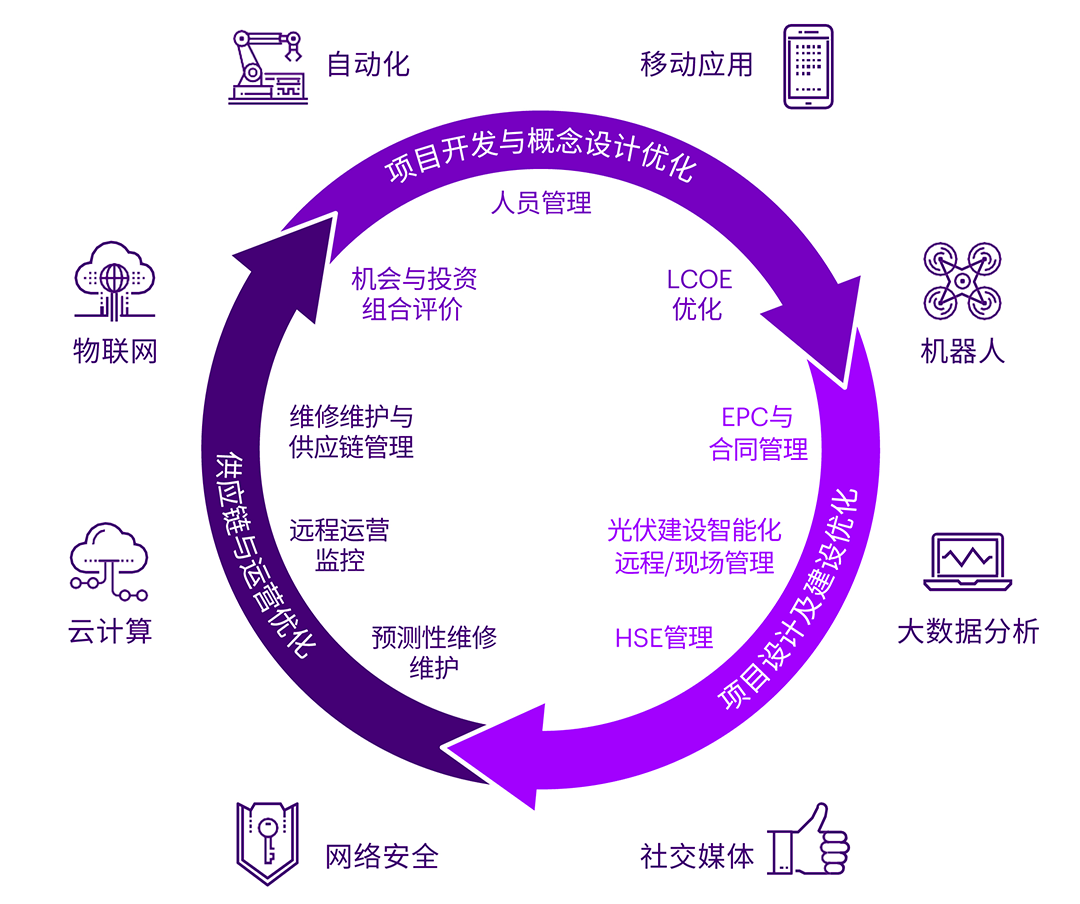

02 數字化賦能端到端場景,提升精益化管理水平

為全面實現精益化管理,光伏應用端項目需要從最初概念設計(包括LCOE估算),光伏電站規劃、建設、運營、直到退役進行端到端全流程跟蹤。端到端場景需要同時關注項目/資產的生命周期內跟蹤、項目/資產的LCOE以及運營,管理文件材料、資產移交,并跟蹤不同項目利益相關者之間的勞動生產力水平和銜接情況。

在上述情境下,數字化將成為強有力的支撐手段,應用物聯網、機器人、自動化、移動應用、云計算等不同技術,在不同環節持續細化管理顆粒度、提升管理能力與效率,助力光伏項目建設全過程可視、可控,實現光伏電站智能化運維提質增效。

光伏項目端到端數字化賦能

總體來看,目前中國光伏產業鏈在全球范圍內具備顯著的競爭優勢,但受地緣政治及貿易摩擦影響,光伏制造端及應用端企業均仍需要積極探索新型商業模式,持續投資技術研發與創新、儲備與強化面向未來的技術競爭力,全面構建數字化驅動的卓越內部運營、卓越客戶體驗管理能力,多渠道、多維度豐富光伏相關專業人才儲備,系統規劃與建設可復制的全球化運營管理體系,強化業務連續性管理能力以提升國際化經營風險管理水平與經營韌性,在實現盈利、增長、可持續經營目標的同時為全球能源轉型貢獻中國力量。(趙津媛 馬志賢 趙晉榮)

責任編輯:楊娜