月度研報 | 消費淡季將至,煤價下行或將延續

來源:中能傳媒能源安全新戰略研究院 時間:2023-08-29 09:31

——2023年8月煤炭市場分析

劉純麗

摘要:

7月制造業采購經理指數(制造業PMI)為49.3%,比上月上升0.3個百分點,制造業景氣度小幅改善,內需收縮趨勢有所緩解,但7月經濟數據總體不及預期,短期經濟增長動能仍相對不足。7月24日中央政治局會議提出“著力擴大內需”后,各部門陸續出臺政策,預計未來更具針對性、更加務實的穩增長政策將加速落地,有效夯實經濟修復基礎,從而推動國內經濟企穩。

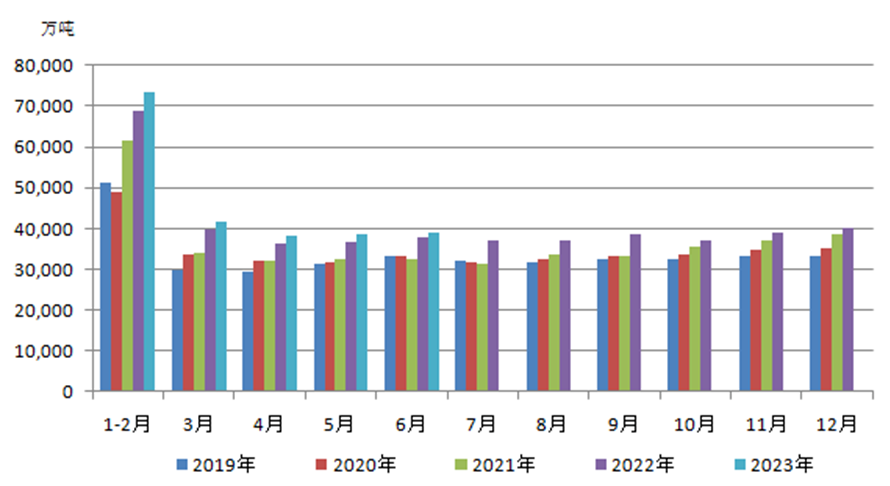

今年以來,我國煤炭產量穩步增長。7月份生產原煤3.8億噸,同比增長0.1%,日均產量1218萬噸。1—7月份,全國累計生產原煤26.7億噸,同比增長3.6%,增速較前6個月回落0.8個百分點。

7月份我國進口煤炭3926萬噸,進口量繼續保持高位,同比增長66.9%。1—7月份,全國累計進口煤炭26118.4萬噸,同比增長88.6%。7月份煤炭進口額為38.67億美元,從進口額和進口量可推算出7月煤炭進口單價為98.49美元/噸。進口煤與國內煤相比更具價格優勢,導致終端采購量增加。

2023年以來,在供應充足和天然氣價格下跌的推動下,國際煤炭價格不斷下跌,重回2021年夏季水平。盡管全球經濟疲軟,但因煤炭更容易獲得且價格相對更加便宜,其需求仍在增長。IEA《煤炭市場最新動態》指出,2022年煤炭發電量為10440太瓦時,占全球發電量的36%,全球煤炭使用量增長了3.3%,達到創紀錄的83億噸。而2023年亞洲需求保持強勁,全球煤炭使用量預計將保持在去年這一創紀錄水平附近。

隨著伏天的結束,我國大部地區氣溫將陸續回落,部分電廠負荷降低,逐漸進入去庫檢修階段。且在進口煤和水電增加的情況下,電煤需求釋放有限,終端暫時不具備大量補庫需求釋放的可能,內貿煤需求持續疲軟。隨著下游終端需求持續冷清,多數貿易商不看好后市,且受發運成本倒掛影響,發運積極性不高;環渤海港口煤炭庫存去化,可售貨源偏少。但在終端高庫存支撐下,觀望情緒較濃,主動補庫的意愿亦不高。煤炭市場呈現供需雙弱格局,煤價重心或將繼續呈現震蕩中逐步下移趨勢。

2023年7月煤炭市場運行情況:產量進口量保持高位,煤炭市場價格持續下行

1 煤炭生產穩步增長,7月同比增長0.1%

今年以來,我國煤炭產量穩步增長。7月份,生產原煤3.8億噸,同比增長0.1%,增速比6月份放緩2.4個百分點。日均產量1218萬噸,雖較6月1300萬噸減少82萬噸,但仍維持1200萬噸以上相對高位。1—7月份,全國累計生產原煤26.7億噸,同比增長3.6%,增速較前6個月回落0.8個百分點。

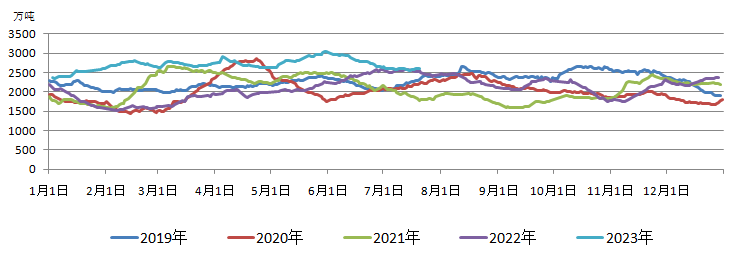

圖1 2019—2023年月度規模以上工業原煤產量

圖2 規模以上工業原煤產量月度走勢

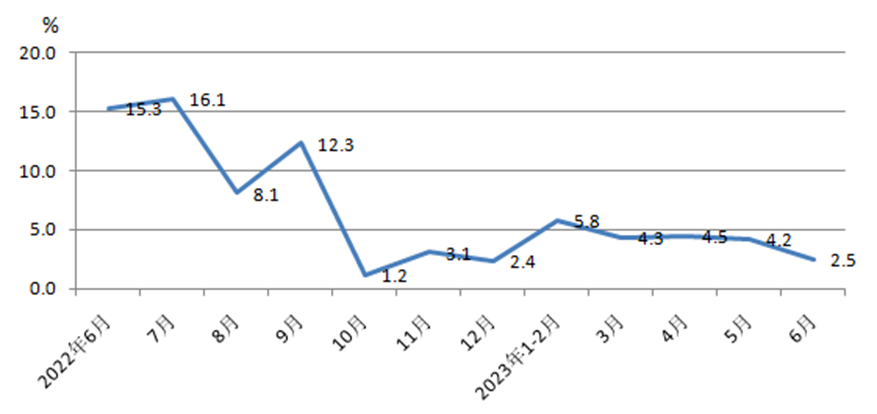

2 煤炭進口繼續保持高位,煤炭進口單價持續回落

7月份我國進口煤炭3926萬噸,煤炭進口量繼續保持高位,較去年同期2352.3萬噸增加1573.7萬噸,增長66.9%;較6月份的3987.1萬噸減少61.1萬噸,下降1.5%。1—7月份,全國累計進口煤炭26118.4萬噸,同比增長88.6%。7月份煤炭進口額為38.67億美元,從進口額和進口量可推算出7月煤炭進口單價為98.49美元/噸。據市場信息,7月下旬印尼煤4500大卡到岸價低于國內煤價40~50元/噸,4000大卡到岸價低于國內煤價90~100元/噸;澳洲煤5500大卡到岸價低于國內煤價90~100元/噸。進口煤與國內煤相比更具價格優勢,導致終端采購量增加。

圖3 2019—2023年煤炭月度進口量

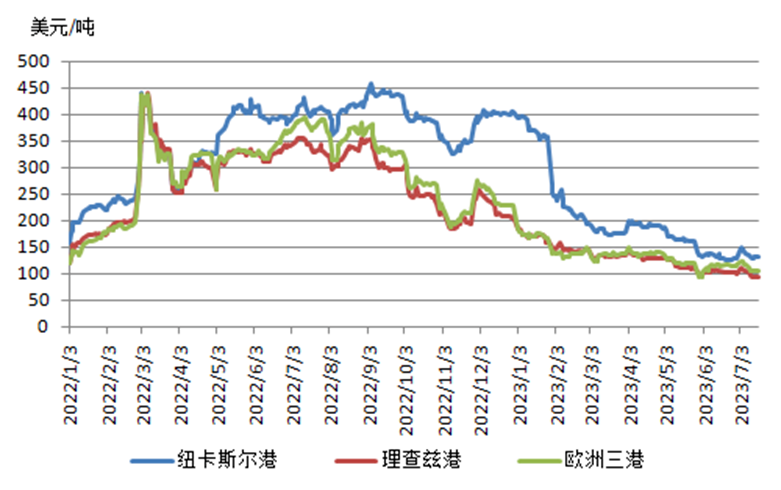

在需求分化的趨勢之下,7月全球動力煤市場價格歷經筑底反彈后,在小幅波動中漲跌互現。7月底由于歐洲創紀錄的高溫、可再生能源發電量減少以及天然氣價格的上漲,歐洲市場動力煤價格總體上漲至每噸110美元以上,周環比上漲約5美元/噸,但較6月底下降了15美元/噸左右。亞洲方面,由于中國和印度采購同時減弱及受到哥倫比亞高熱值煤炭競爭壓力影響,印尼高熱值5900大卡動力煤價格下降1美元至88美元/噸,4600大卡及3800大卡動力煤離岸價周環比也出現下降。進入8月,在天然氣和電力價格指數大幅上漲的支撐下,歐洲市場動力煤價格大幅上漲,超過115美元/噸。而由于受季風影響,印度采購量較為有限,疊加中國降雨較多,電廠耗煤需求有所下降,印尼低卡煤價基本處于小幅下調態勢。8月11日當周,印尼3800 NAR離岸價報價為51.5美元/噸,周環比下降1.5美元/噸;4600 NAR離岸價報價為72.5美元/噸,周環比下降1.5美元/噸。隨著采購澳煤步入正常化軌道,4—6月,中國持續成為澳大利亞煤炭的主要出口目的地國。6月份,澳大利亞對中國的出貨量增長29%,達到640萬噸。因日韓和中國的詢貨需求略有增加,支撐澳大利亞動力煤價格上調。8月11日當周,澳大利亞5500大卡離岸價報價88.20美元/噸,環比前一周上漲0.70美元/噸。高熱值6000大卡動力煤價格更是突破140美元/噸,接近145美元/噸。

圖4 國際三港煤炭期貨價格走勢

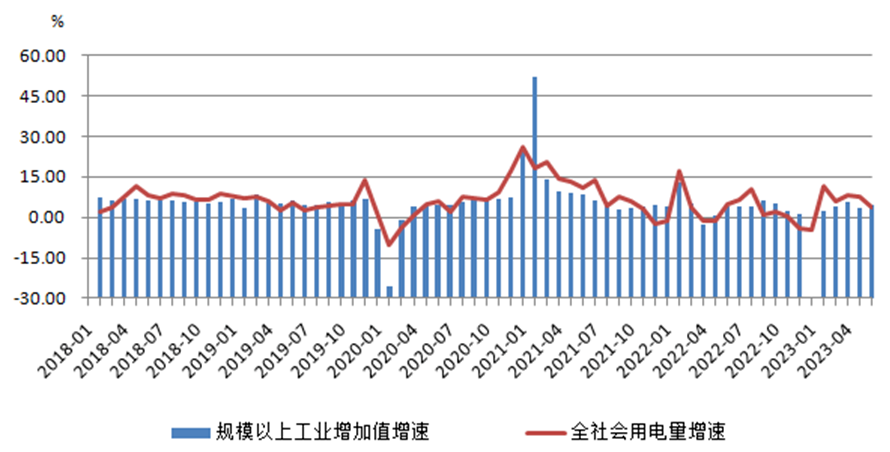

3 7月全社會用電量同比增長6.5%,電力生產有所加快

7月份,全國全社會用電量8888億千瓦時,同比增長6.5%。分產業看,第一產業、第二產業、第三產業用電量分別同比增長14.0%、5.7%、9.6%;城鄉居民生活用電量同比增長5.1%。1—7月,全國全社會用電量累計51965億千瓦時,同比增長5.2%。分產業看,第一產業用電量716億千瓦時,同比增長12.3%;第二產業用電量34054億千瓦時,同比增長4.6%;第三產業用電量9368億千瓦時,同比增長9.8%;城鄉居民生活用電量7827億千瓦時,同比增長2.1%。

7月份,全國發電量8462億千瓦時,同比增長3.6%,電力生產有所加快,增速比6月份加快0.8個百分點。分品種看,7月份,火電、核電、太陽能發電增速回落,水電降幅收窄,風電增速由負轉正。其中,火電同比增長7.2%,增速比6月份回落7.0個百分點;水電下降17.5%,降幅比6月份收窄16.4個百分點;核電增長2.9%,增速比6月份回落10.9個百分點;風電增長25.0%,6月份為下降1.8%;太陽能發電增長6.4%,增速比6月份放緩2.4個百分點。1—7月份,全國累計發電量50130億千瓦時,同比增長3.8%。

圖5 工業增加值與全社會用電量

4 鐵路運輸保持高位運行,北方港庫存漸回落

2023年鐵路暑期運輸自7月1日起至8月31日止,為期62天。7月國家鐵路發送貨物3.24億噸、日均1045萬噸,保持高位運行。暑運上半程,國家鐵路發送電煤1.25億噸,全國371家鐵路直供電廠存煤可耗天數保持在25天以上高位。7月以來,浙江、江蘇、上海、安徽等地用電負荷均創新高,主要電廠電煤需求量持續上漲。長三角鐵路增加阜淮、青阜、隴海等沿線的煤炭裝車點直達列車開行列數,釋放和提升電煤運輸能力。截至8月10日,長三角18家鐵路可直達運輸的電廠存煤已達367萬噸,同比增加12.5%,可耗天數達17天。

7月,大秦鐵路完成貨物運輸量3694萬噸,同比減少2.12%;環比來看,較6月份增加88萬噸,增長2.44%。大秦鐵路日均運量119.16萬噸,較6月份下降1.04萬噸。1—7月,大秦鐵路累計完成貨物運輸量24449萬噸,同比減少0.98%。當前雖仍處于用煤旺季,但因北方港煤炭發運利潤大幅倒掛,貿易商發運量下降,大秦鐵路仍以發運長協煤為主,7月的發運量同環比均變化不大。

7月以來,強降雨天氣頻發,主產區煤炭貨源外運受阻,港口調入量下滑;另一方面,沿海地區在臺風作用下暴雨連連,氣溫偏低,電廠日耗有所回落,采購節奏放緩,港口調出量亦出現下降,北方港庫存保持平穩運行。進入8月,由于北方港煤炭價格不斷下挫,主產區發運倒掛情況加劇,長途發運戶發運低迷,港口整體調出高于調入,北方港庫存逐漸回落。截至8月18日,北方九港庫存合計2383萬噸,較7月底減少199萬噸,但仍高于去年同期138.7萬噸。

圖6 北方九港庫存合計年度對比

5 船貨雙弱,海運費接近成本線

7月下旬,隨著多輪臺風登陸我國,東南沿海地區迎來明顯降溫,區域電煤日耗階段性回落,在電煤高供應、高庫存背景下,市場煤采購受到抑制,北上拉運積極性明顯不足,對運力需求釋放有限,沿海市場整體呈現船貨雙弱局面,運力過剩情況加劇,運價繼續在成本線附近徘徊。8月中旬臺風過境后,華東地區高溫天氣持續,帶動日耗持續增加,部分地區采購需求釋放,疊加燃料油價格上漲,帶動船舶運營成本上揚,船東挺價意愿增強,沿海運價微幅向上震蕩。但當前三伏已過,高溫天氣逐步結束,且水電出力好轉,終端日耗回落預期不斷增強,后續沿海煤炭采購需求釋放或有限,短期內沿海煤炭運價并不具備大幅上漲的基礎。8月18日海運煤炭運價指數OCFI報收于547.5點,處于近年來低位。

受運力過剩影響,7月25日波羅的海干散貨BDI指數創下近期低點962點后,隨著鐵礦石與東澳大利亞煤炭貨盤皆有增多,在好望角型船運價上漲的帶動下,7月26日大漲105點突破千點至1067點,創下5個月以來最大單日漲幅,重回震蕩上行態勢。8月16日波羅的海干散貨BDI指數報收于1233點,日環比上漲67點,低于2022年同期154點。

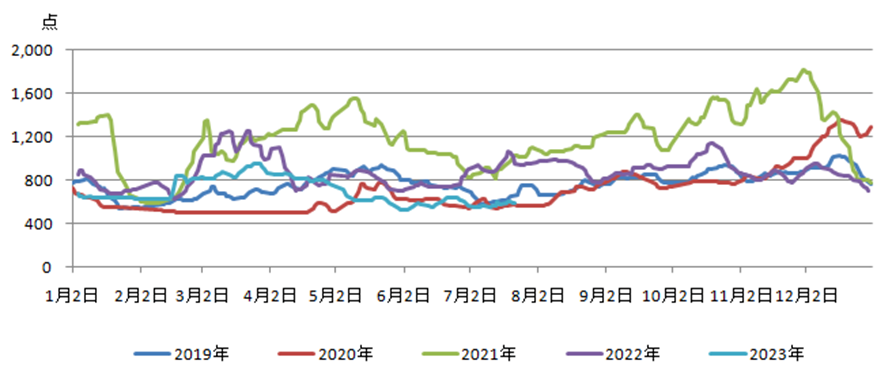

圖7 海運煤炭運價指數(OCFI)

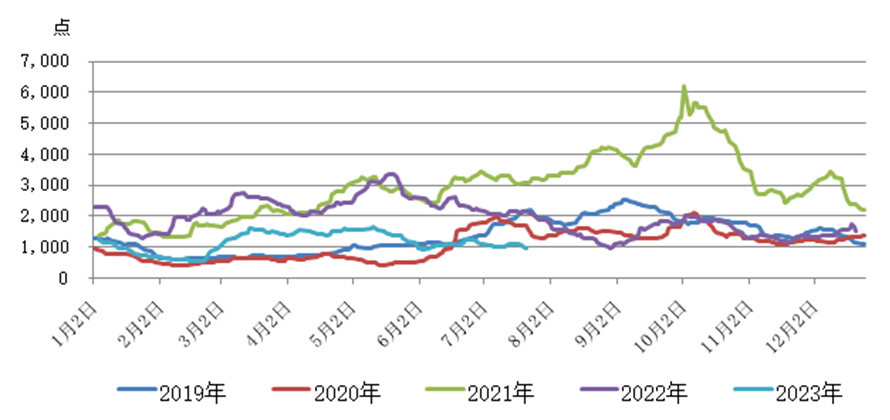

圖8 波羅的海干散貨指數(BDI)

6 迎峰度夏尚未結束,煤炭生產供需總體平衡

雖然已進入立秋節氣,但當前全國多地高溫仍在持續,仍處于迎峰度夏用煤高峰期,國家發展改革委表示,當前煤炭生產處于較高水平,供需總體平衡。在7月底國新辦舉行的迎峰度夏能源電力安全保供國務院政策例行吹風會上,國家發展改革委副秘書長歐鴻表示,今年以來,煤炭產量穩步增長,進口增加較快,煤炭供需總體平衡。電煤中長期合同簽訂充足,履約率高,統調電廠存煤處于歷史高位。

國家發展改革委表示,下一步將堅持問題導向,強化底線思維,從穩產量、督長協、盯庫存、做預案、保安全等方面落實落細各項舉措,全力以赴做好迎峰度夏以及未來一段時間的煤炭保供工作。一是穩定煤炭產能產量。加強煤炭生產監測調度,督促企業抓好安全生產、保持充裕的生產能力,供需偏緊時全力組織生產,保障供應穩定。二是強化電煤中長期合同履約監管,加強對2023年中長期合同履約情況檢查核查,強化煤電雙向監管,對于不履約案例,發現一起督促整改一起,對于無故拒不履約、不整改的企業,依規予以懲戒,堅決維護長協的權威性和嚴肅性。三是緊盯電廠存煤水平。密切跟蹤重點電廠的電煤庫存情況,對個別存煤偏低的電廠,綜合采取措施,必要時通過點對點的調運,盡快提升到合理水平。四是制定保障預案。要求有關地方和企業堅持底線思維,針對安全生產、極端天氣等因素可能導致的煤礦停產減產、煤炭運輸受到影響等情況,提前制定電煤的供應保障預案,做到供應不斷檔。五是始終堅持安全生產。要求各地和煤炭企業把安全生產工作放到迎峰度夏煤炭保供的首位,統籌好安全生產和煤炭保供,加強安全隱患排查整改,科學安排設備設施的檢修維護,確保持續的安全生產。

7 煤電企業庫存高位,北方港動力煤市場價格不斷下挫

根據中國氣象局信息,7月我國全國平均氣溫23.0攝氏度,較常年同期偏高0.9攝氏度,華北、黃淮等地高溫極端性強;全國平均降水量122.2毫米,接近常年同期,且臺風登陸多,強度強,特別是7月末受臺風“杜蘇芮”影響,其過境區域多地暴雨過程強度達特強級別。

在天氣的影響下,7月煤電企業發電負荷由快速增長到逐步回落,電煤耗量也同步下降。進入8月,隨著臺風結束氣溫再度回升,發電負荷增加,發電量環比大幅增加。但隨著降雨增加水電出力好轉,替代效應漸現,電煤耗量有所下降,電廠煤炭庫存回落,但仍處歷史高位。8月10日,納入中電聯統計的燃煤發電企業煤炭庫存可用天數降至19.4天。當前雖仍處用煤旺季,但煤炭供應相對寬松已逐漸形成共識,且下游電廠日耗臨近轉折點,庫存水平較高,采購需求難有釋放。下游采購觀望情緒濃厚,動力煤價格延續弱勢下行。CECI曹妃甸指數自7月24日開啟下行走勢后,已連續四周下跌,8月18日5500大卡規格品報收于804元/噸,累計下跌76元/噸,逼近800元關口。

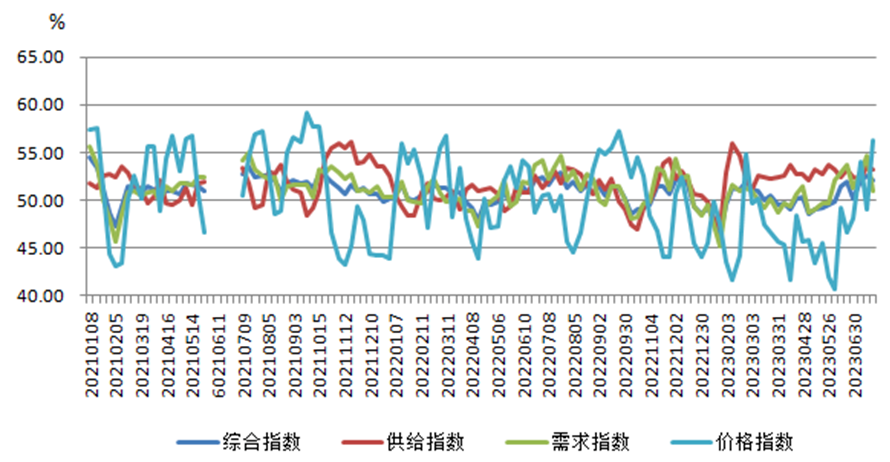

圖9 中國電煤采購價格指數(CECI采購經理人指數)

煤炭市場展望:電煤消費淡季將至,價格下行或將延續

1 經濟邊際略有改善,仍需政策落地實施

7月制造業采購經理指數(制造業PMI)為49.3%,比上月上升0.3個百分點,制造業景氣度小幅改善;非制造業商務活動指數(非制造業PMI)和綜合PMI產出指數分別為51.5%、51.1%,分別比上月下降1.7和1.2個百分點,且降幅有所擴大,但繼續處于擴張區間。從制造業PMI分項指標來看,新訂單指數上行0.9個百分點至49.5%,內需收縮趨勢有所緩解,產成品庫存指數上行0.2個百分點至46.3%,原材料庫存指數上行0.8個百分點至48.2%,說明被動補庫已逐漸向主動補庫切換。但新興產業和基建景氣度的下降也反映出經濟回升過程中仍存隱憂,特別是日前公布的7月經濟數據總體不及預期,尤其是房地產市場持續低迷、基建投資也有所回落、內外需求放緩背景下,短期經濟增長動能仍相對不足。7月24日中央政治局會議提出“著力擴大內需”后,各部門陸續出臺一些政策,如7月27日住建部發聲要求落實降低首付比例和貸款利率、改善性住房換購稅費減免、認房不認貸等政策措施;7月31日國務院轉發國家發展改革委《關于恢復和擴大消費的措施》,提出20條恢復和擴大消費的舉措。逆周期政策也在進一步加力,8月15日,央行年內二次下調基準利率,7天逆回購政策利率下調10個基點至1.8%,1年期MLF利率下調15個基點至2.5%。預計未來更具針對性、更加務實的穩增長政策將加速落地,有效夯實經濟修復基礎,從而推動國內經濟企穩。

10 中國制造業PMI

2 IEA預測今年全球煤炭使用量將保持高位

2023年以來,在供應充足和天然氣價格下跌的推動下,國際煤炭價格不斷下跌,重回2021年夏季水平。盡管全球經濟疲軟,但因煤炭更容易獲得且價格相對更加便宜,其需求仍在增長。據IEA估計,2023年上半年,全球煤炭需求將增長約1.5%,達到47億噸左右,發電和非電力工業用途用煤將分別增長1%和2%。一方面,因工業電力需求停滯及天然氣價格下跌,歐洲今年的煤炭使用量將大幅下降。另一方面,亞洲的需求仍然居高不下。IEA預計,2023年中國、印度和東南亞國家的煤炭使用量加起來將占全球煤炭使用量的四分之三。IEA《煤炭市場最新動態》指出,2022年煤炭發電量為10440太瓦時,占全球發電量的36%,全球煤炭使用量增長了3.3%,達到創紀錄的83億噸。而2023年亞洲需求保持強勁,全球煤炭使用量預計將保持在去年這一創紀錄水平附近。

3 推動現代煤化工健康發展,從嚴從緊控制產能規模和新增煤炭消費量

近日,國家發展改革委、工業和信息化部、自然資源部、生態環境部、水利部、應急管理部六部門聯合印發《關于推動現代煤化工產業健康發展的通知》。《通知》提出,進一步強化煤炭主體能源地位,按照嚴控增量、強化指導、優化升級、安全綠色的總體要求,加強煤炭清潔高效利用,推動現代煤化工產業(不含煤制油、煤制氣等煤制燃料)高端化、多元化、低碳化發展。《現代煤化工產業創新發展布局方案》明確的每個示范區“十三五”期間2000萬噸新增煤炭轉化總量不再延續。確需新建的現代煤化工項目,應確保煤炭供應穩定,優先完成國家明確的發電供熱用煤保供任務,不得通過減少保供煤用于現代煤化工項目建設。

《通知》明確,進一步加強規劃引導,優化產業布局,新建煤制烯烴、煤制對二甲苯(PX)、煤制甲醇、煤制乙二醇、煤制可降解材料等項目重點向煤水資源相對豐富、環境容量較好地區集中,促進產業集聚化、園區化發展。大氣污染防治重點區域嚴禁新增煤化工產能。《通知》還提出,嚴格能效和環保約束,加強項目節能審查和環保監管,擬建、在建項目應全面達到能效標桿水平,主要用能設備能效水平達到能效標準先進值以上;能效低于基準水平的已建項目須在2025年底前完成改造升級,主要產品能效須達到行業基準水平以上,屆時能效仍在基準水平以下的項目予以淘汰退出。

4 消費淡季臨近,煤炭價格或繼續下行

8月中旬,東北、西北地區東部、華北東部、江南大部、西南地區東部、華南等地大部地區降水量較常年同期偏多2~5成。三峽水電站出庫流量保持高位運行,較去年同期保持正增長;加之西南地區降雨頻繁,西電東送送電量增加,華東、華南地區火電壓力減輕。預計后期水力發電將持續發力,其對火電的替代作用將增強。

與此同時,南方地區臺風影響逐步消除,沿海地區氣溫再次回升,居民降溫解暑用電也隨之增加,沿海電廠日耗再次向上修復,但由于電煤調入較好,電廠去庫緩慢。而隨著伏天的結束,我國大部地區氣溫將陸續回落,部分電廠負荷降低,逐漸進入去庫檢修階段。且在進口煤和水電增加的情況下,電煤需求釋放有限,終端暫時不具備大量補庫需求釋放的可能,北上采購仍以中長期合同兌現為主、少量抄底補庫為輔,內貿煤需求持續疲軟。非電用煤需求方面,有消息稱冶金、建材等高耗能行業將按照2021年平控政策控制產能利用率,若政策落實,9月非電行業開工或延續淡季態勢。

另一方面,近期主產地煤礦安監趨嚴,部分煤礦因存在重大事故隱患而被責令停產整頓,加之強降雨天氣對主產地煤礦生產造成一定影響,產地煤礦產能釋放階段性受限。隨著安監趨于常態化,預計產地煤炭供應將逐步恢復,但如果煤價持續偏弱運行,產地以銷定產,煤炭供應增量空間或將有限。

在港口煤炭市場,隨著下游終端需求持續冷清,多數貿易商不看好后市,且受發運成本倒掛影響,發運積極性不高;環渤海港口煤炭庫存去化,可售貨源偏少。但高庫存支撐下,終端觀望情緒較濃,主動補庫意愿亦不高。雖然基于進口煤價格上漲及貿易商對下游補庫需求的預判,本周港口煤炭市場價格出現小幅回調。8月22日秦皇島港5500大卡、5000大卡、4500大卡煤炭報價分別在810元/噸、705元/噸、605元/噸左右,普遍上漲了10元/噸。但考慮到實際需求并未釋放,總體而言,煤炭市場仍呈現供需雙弱的格局,煤價重心或將繼續呈現震蕩中逐步下移趨勢。

(本報告數據來源:國家統計局、中電聯官網、中國煤炭市場網、煤炭江湖)

責任編輯:楊娜