埃森哲中國新能源行業展望之儲能篇

來源:埃森哲中國 時間:2023-08-29 10:38

新能源+儲能,錨定凈零未來

隨著“雙碳”戰略目標的穩步推進,新能源滲透率不斷提升,儲能作為貫穿源、網、荷側的靈活調節性資源,也為傳統儲能產業鏈在設備制造、系統集成、能源系統構建等領域的高速成長帶來無限可能。

在中國新一代能源體系中,如何更好地利用儲能解決新能源的隨機性、波動性、不均衡性成為核心課題。本文將重點探討儲能在未來新型能源網絡中的多元應用價值,助力新能源企業開辟儲能新賽道。

后來居上,中國儲能發展領跑全球

截至2022年底,全球范圍內部署最廣泛的儲能是抽水蓄能,累計裝機規模達137.06GW。同時,大量投資涌入以電池儲能、壓縮空氣儲能為代表的新型儲能領域,2022年全球電池儲能投資超過200億美元。預計到2030年,全球儲能累計裝機規模將達到411GW。

中國儲能產業起步較晚。近年來在政策的大力扶持下,儲能在新一代能源體系中的定位、目標、任務逐步清晰,進入高速發展期。2022年新增投運電力儲能項目裝機規模首次突破15GW。截至2022年底,已投運電力儲能項目累計裝機規模達59.8GW,占全球市場的25%,年增長率38%。據彭博新能源財經(BNEF)預計,到2030年中國將超越美國,成為全球最大的兆瓦級儲能市場。

當前中國儲能市場仍以抽水蓄能為“基本盤”。抽水蓄能是目前電力系統的主要調節型電源,在中國儲能市場中累計裝機規模占比雖自2018年起呈現逐年下行的趨勢(截至2022年底,累計裝機規模46.1GW,首次低于80%),但未來仍是主流的電力儲能方案,預計2030年裝機規模達120GW以上。

同步大力發展新型儲能。2022年中國新型儲能新增規模7.3GW,占全球總新增規模的36%,超越歐洲的26%及美國的24%,成為全球新增投運新型儲能項目占比最大的國家(或地區);截至2022年底,中國新型儲能累計裝機規模達13.1GW。

2000—2022年中國電力儲能市場累計裝機規模(MW%)

多點發力,新型儲能市場未來可期

在儲能細分領域市場中,以鋰離子電池、鉛蓄電池、壓縮空氣為代表的新型儲能近幾年異軍突起,而液流電池、熔融鹽儲熱等新型儲能方案亦初露端倪。僅2023年上半年,中國新投運的新型儲能裝機規模約8.63GW,已超過2022年全年新增規模。

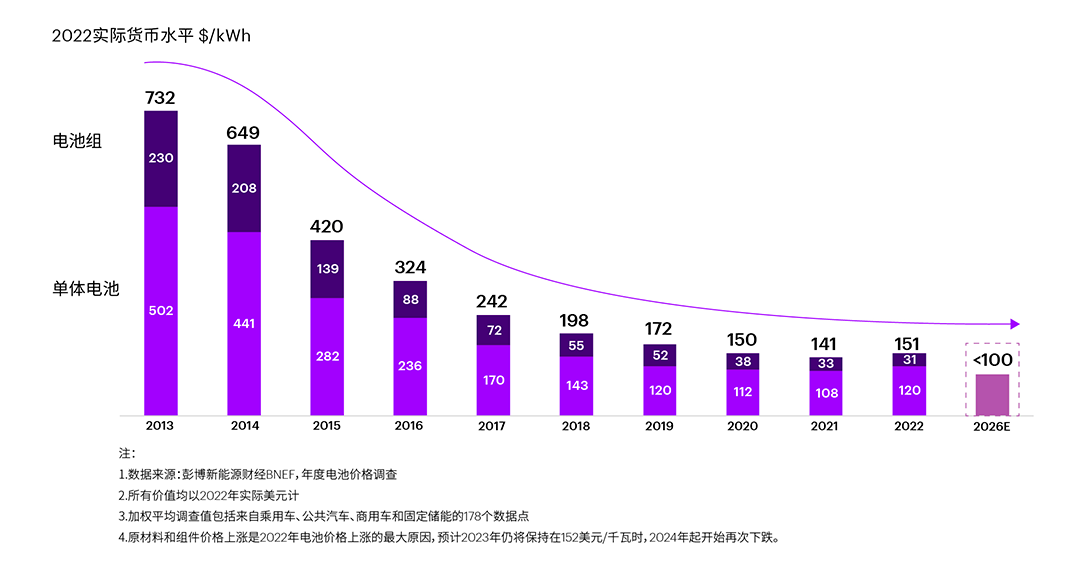

鋰離子電池:鋰電池產業發展趨于成熟,首次購買成本不斷降低、使用壽命逐步延長,近年來在中國儲能市場中累計裝機規模占比不斷攀升,牢牢占據新型儲能絕對主導位置。2022年,國內鋰離子電池裝機規模7.1GW,占新型儲能的97%;截至2022年底,累計裝機規模12.3GW。

2013—2022年容量加權平均鋰離子電池組和電池價格

壓縮空氣儲能:具有容量大、周期長、安全性能高等優勢,通過可再生能源發電(如太陽能、風能等)進行充電和循環利用儲存壓縮空氣能量,實現能源可持續利用。自2021年起,壓縮空氣儲能規模進入跨越式增長,2021年新增投運規模近170MW,接近2020年底累計裝機規模的15倍。

鉛蓄電池:受能量密度低、環保政策等因素影響,在電池儲能領域的主導地位被鋰離子電池取代,近年產量增長放緩,截至2022年底,累計裝機規模0.41GW。未來鉛蓄電池在滿足環保要求、提高蓄電池容量和續航能力前提下,市場需求仍較為旺盛,在風力發電系統中的應用亦將有所增加。

液流電池:全球功率最大、容量最大的百兆瓦級液流電池儲能調峰電站已于2022年10月在中國大連正式并網發電。液流電池是未來長時儲能中最具潛力的方案之一,比鋰離子電池更為安全、環保,目前仍存在初裝門檻高、度電生命周期成本高等難點,處于商業化運營初期。

熔融鹽儲熱:2022年累計裝機規模0.6GW,占1.0%。由于一次性投資規模較大、能量轉換效率較低等原因,目前規模增幅低于儲能平均市場增速,但作為主流的高溫儲熱技術,熔融鹽儲能與光熱發電項目具有高度適配性,用于長周期、大容量的調節發電波動方案,熔融鹽儲熱系統規模亦將不斷擴大。

飛輪、超級電容等:存在能量密度較低、自放電率較高等問題,增長較為緩慢。隨著相關新技術取得重大突破,應用需求不斷上升,在短時高頻儲能技術賽道已逐步具備市場經濟性。

數智融合,互聯能源服務引領創新

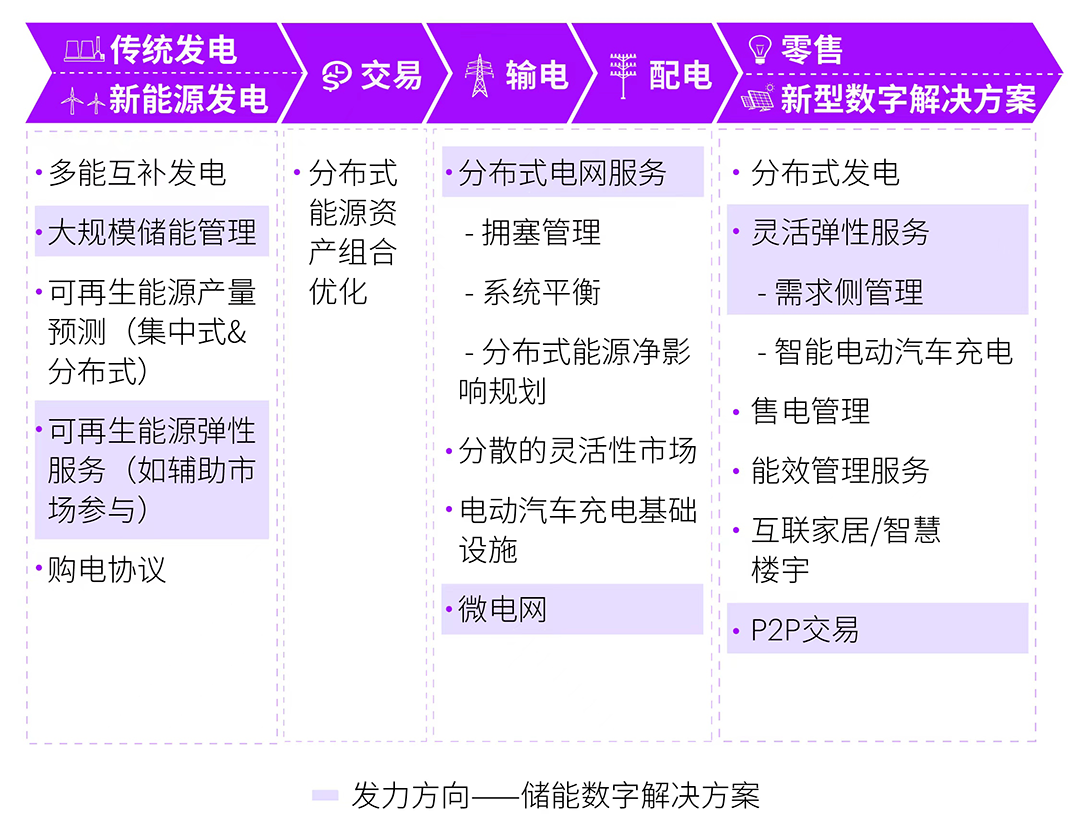

在支持實現凈零排放的道路上,儲能已顯現出巨大潛能。埃森哲建議以能源產業鏈“互聯能源服務框架”為指引,植根能源網絡,圍繞發電側、電網側、售電側6類數智融合場景重點發力突破。

互聯能源服務框架

發電側:儲能與可再生能源強強聯合,緩解新能源電力持續出力難題,促進新能源消納

大規模儲能管理:長時儲能崛起,支撐系統跨季節動態平衡

2019年至今,全球長時儲能項目已吸引約580億美元投資,全部投產后,長時儲能裝機總量預計將新增5700萬千瓦,相當于2022年全球長時儲能總裝機量的3倍左右。未來要重點關注以電池儲能、壓縮空氣、熱儲能為主的儲能技術,結合風、光、熱等清潔電源特性,配置在空間尺度和時長維度上適配的儲能裝置,應對日度間、季度間能量缺口。

可再生能源彈性服務:輔助服務市場,新能源配儲成為剛需

在以可再生能源發電為主的情況下,多地出臺儲能配置方案與輔助服務市場實施細則,主要關注調峰、調頻輔助服務,尤其是一次調頻及二次調頻。未來在發電側“新能源+制氫”“外送基地+儲能”等應用場景下,可通過“共享模式+電網調峰補償”“容量租賃+調峰補償”等模式,使儲能與新能源發電站一起參與輔助服務市場,保障綠電外送。

電網側:儲能作為輸配網絡中的后備裝置,與分布式發電、能量轉換裝置、負荷監控等組成微電網,提供智慧能源服務

微電網:電池儲能管理,提升區域綠電消納能力

電池儲能是微電網建設源、網、變、控、儲中的關鍵一環,配置儲能設備和物聯網技術,開發諸如儲能電池遠程監控系統,優化源于可再生能源的存儲與充電運營。通過科學規劃、合理配置、集成各類分布式能源(風、光、儲、燃等),實現功率平衡控制、系統運行優化、電能質量治理等多元化能源優化配置,緩解主網并網壓力。

分布式電網服務:融合數字技術,加速升級智慧調控體系

利用云計算、區塊鏈等數字化技術,將分布式儲能系統更有效地組織和整合到電網中,支撐用戶發電量上網、自發自用、余電上網,打造面向全網的監控調度和分析系統。智慧調控被列入“十四五”新型儲能發展實施方案的關鍵技術之一,具有非常廣闊的市場前景,能夠實現對各類可控資源的數據接入和處理,更好地協調新能源與儲能運行。

用戶側:儲能搭載動態預測、智慧分析、自動響應的進階能力,參與用戶側需求管理和市場互動,發揮能源平臺型共享價值

需求側管理:智慧儲能管理,實現自動化供需匹配

儲能可在特殊情境下(極端天氣、負荷波動等)助力能源系統供需匹配,保障電力供應。與數字技術結合,開發諸如智慧儲能管理系統。系統將基于能源物聯網技術實時監測能源需求變化,完成自動化供需匹配,提高綠電使用率;同時依托大數據及全面可視化,儲能設備可自動在用電低谷期蓄電、高峰期放電,支撐電網系統“削峰填谷”和用戶側“谷電峰用”。

P2P交易:生態共享儲能,激發平臺型調節潛能

打造儲能共享模式,積極調動負荷側可調節資源參與電網、市場高效互動。利用差異化能源平臺解決方案、P2P能源交易平臺、面向生態的云儲能平臺等,促進用戶側儲能資源共享、提高利用效率、降低綜合成本。此外,平臺生態企業、電動汽車、金融機構等企業應積極開展跨界合作共享,孵化綜合數字化創新解決方案。

儲能作為新能源的“穩定器”、能源供應的“蓄水池”,對構建中國新型能源體系至關重要。未來需要產業鏈各方協同發力,監管機構、能源企業、服務提供商等市場各參與方攜手并進,在技術突破、規模制造、成本壓降的基礎上,持續將觸角延伸到下游應用環節,深度參與多元化場景拓展和商業模式創新,以零碳思維驅動儲能規模應用,促發儲能市場機制完善和產業可持續發展,勾勒綠色新篇章。(朱雯、喻濛濛、趙晉榮)

責任編輯:楊娜