觀察 | 寒潮之下 煤炭市場博弈加劇

來源:中能傳媒研究院 時間:2023-11-27 16:10

——煤炭市場研報(2023年11月)

劉純麗 中能傳媒能源安全新戰略研究院

【核心觀點】在11月9日召開的今冬明春保暖保供工作電視電話會議上,中共中央政治局常委、國務院副總理丁薛祥強調,要著力抓好煤炭、天然氣生產供應,支持企業增產增供,積極擴大資源進口,穩住能源保供基本盤。充分發揮儲備資源調節作用,進一步做好儲煤基地存煤工作,盯住存煤偏低電廠抓緊提高存煤量,扎實做好天然氣儲備工作。嚴格抓好能源中長期合同簽約履約,確保供應穩定、價格平穩。

10月港口煤價先揚后抑,特別是10月下半月,港口市場冷清,煤價呈現陰跌走勢。進入11月,冷空氣活動頻繁,煤炭市場詢貨增多,不過上下游價格分歧仍存,市場成交量不大。短期來看,煤炭市場多空因素并存,博弈加劇。下游對高價接受意愿較低,疊加環渤海港口進入去庫模式,預計煤價雖再度上漲但漲幅或將有限,維持震蕩模式。

10月我國原煤生產增速加快,全國原煤生產38875萬噸,同比增長3.8%。當前,全國煤炭生產供應能力還在穩步增加,與此同時,近期國務院、應急管理部及煤炭主產區積極部署“迎峰度冬”期間煤礦安全檢查工作。預計接下來持續開展的安全檢查將對煤礦產能釋放產生一定影響,且臨近年底,今年的年度生產指標所剩不多,預計四季度煤炭供應增量或將低于預期。

10月份我國進口煤炭3599.2萬噸,同比增長23.34%;環比下降14.59%。10月多重原因疊加下印尼煤礦生產和發運放緩,導致印尼煤價快速上漲。進入11月隨著價格上漲,中國和印度的采購量減少,印尼價格承壓回落。近期隨著我國增加低卡煤的采購,短期印尼低卡煤價格在需求支撐下易漲難跌,但其他主要煤種的消費需求偏弱,市場悲觀氛圍依然存在。

10月,國家鐵路日均裝車實現同比、環比雙增長,為歷史同期最好水平。10月份,大秦鐵路實現累計運送煤炭3483.6萬噸,其中13天日運量突破128萬噸。但由于正處煤炭消費淡季,北方港調出持續低位,港口庫存呈上行態勢。11月上中旬環渤海港口封航增多,庫存繼續攀升,并創近年同期新高。而隨著供暖季的開啟,北方港口市場氛圍持續升溫,海運煤炭各航線運價亦快速上行,直至近日北方港口作業恢復正常后,港口庫存回落,海運煤炭運價保持相對平穩。

煤炭市場價格

冬季模式開啟,價格上漲幅度或有限

港口價格“看天”,寒潮下煤炭價格止跌探漲

10月港口煤價先揚后抑,特別是10月下半月,港口市場冷清,煤價呈現陰跌走勢。10月份,居民耗電用煤逐漸轉換為淡季模式,失去了居民用電的支撐,單靠工業用電,沿海區域終端日耗水平難以提振,下游電廠庫存保持高位。而在長協和進口的雙向保障下,電力企業北上采購市場煤的積極性不足。化工等非電終端補庫缺乏持久性,對港口煤價接受度偏低,整體煤價繼續處于持續回落走勢。直至11月中旬隨著冬季取暖負荷提高,電廠日耗增加,詢貨有所增多,借助冷空氣的到來,煤價止跌趨穩。

近期冷空氣活動頻繁,多地大幅降溫。發電量環比增長,供熱量快速增長。發電企業電煤耗量和入廠煤量均環比增長,庫存環比有所下降。據中電聯數據,上周(11月10日至11月16日),納入其統計的燃煤發電企業日均發電量周環比(11月3日至11月9日)增長7.4%,同比增長5.6%;日均供熱量環比增長50.8%,同比增長30.3%;電廠日均耗煤量環比增長9.6%,同比增長5.2%;日均入廠煤量環比增長3.8%,同比減少0.1%。11月16日納入其統計的發電企業煤炭庫存可用天數26.2天,環比減少1.3天。

寒潮之下,煤炭市場“看天吃飯”,市場詢貨有所增多,但仍以壓價為主,成交存難度。而港口方面因產地安監趨嚴預期疊加港口場地部分優質貨源仍偏緊,一些成本過高的貿易商由于發運倒掛、運營呈虧損狀態,出現抵抗情緒,不愿虧本出貨,港口價格小幅探漲。不過上下游價格分歧仍存,市場成交量不大。11月22日CECI曹妃甸指數5500大卡規格品報收于938元/噸,日環比上漲6元/噸。

短期來看,煤炭市場多空因素并存,博弈加劇,后期需要重點關注氣溫下降幅度。倘若降溫劇烈,終端采購提升,或宏觀預期好轉,工業企業非電用煤采購需求釋放,煤炭價格或維持上漲。但反之降溫若未達預期,終端電廠庫存處于高位,特別是當前內陸電廠庫存可用天數在27天以上,終端補庫力度將受到壓制,北方港庫存難去化,市場煤價支撐將減弱。當前下游對高價接受意愿較低,疊加環渤海港口進入去庫模式,預計煤價漲幅或將有限,維持震蕩模式。

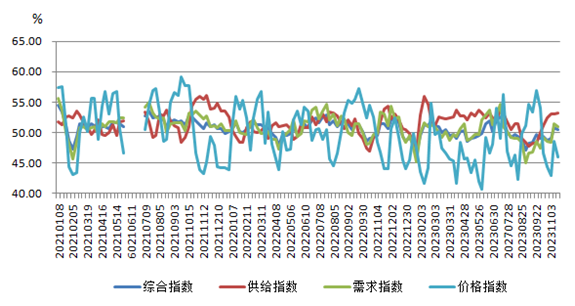

圖1中國電煤采購價格指數(CECI采購經理人指數)

主產區煤炭價格穩中偏弱

當前,在需求預期減弱而供應充足的背景下,終端對煤炭價格接受度不高,主產地坑口價格上漲難以持續。近期有關能源企業持續下調各煤種外購價格,受其影響,國內動力煤主產區市場氛圍繼續走弱。站臺及貿易商觀望增多、采購減少,部分煤礦庫存少量增加,價格小幅下調10~30元/噸不等。

據市場信息,內蒙地區下游客戶維持剛需采購,煤礦銷售整體一般,煤價呈現弱穩運行。陜西地區大部分煤礦正常生產銷售,整體供應基本穩定,煤炭價格漲跌互現,其中塊煤價格相對穩定,個別煤礦因出貨相對順暢,小幅漲價10~30元/噸;部分煤礦沫煤價格偏弱下行,繼續降價10~20元/噸。受北方港口市場價格止跌及寒潮臨近的影響,部分貿易商對后續市場存在一定預期,但目前下游需求釋放有限,且港口庫存高位,市場交投仍維持僵持態勢。

歐洲煤炭采購量下降,國際煤炭價格小幅波動

10月份,國際動力煤價格漲跌互現。特別是10月后期,由于氣溫遠高于往年正常水平,加之歐洲天然氣儲備充裕,能源電力市場價格整體下行,油氣價格下降,中東武裝沖突帶來的對能源市場的擔憂也有所減緩,導致全球動力煤市場價格普遍下降。

進入11月,歐洲市場動力煤價格先下跌后反彈,重新回到每噸130美元的水平后,動力煤市場價格下跌,跌破每噸125美元。根據市場數據,10月歐洲煤炭進口量396萬噸,略高于9月份的392萬噸,不到去年10月進口量855萬噸的一半。事實上,如果不包括土耳其的進口量,歐洲10月煤炭進口量僅為188萬噸。歐洲煤炭進口量的下降迫使供應商轉向其他出口目的地。南非礦業公司將煤炭出口轉向印度,增加了對印度海綿鐵生產商的供應出貨量。南非高熱值6000大卡動力煤價格跌破110美元/噸,環比每噸下降10美元左右。

亞洲市場,10月份印度電廠庫存偏低情況下電廠不斷增加對印尼煤的采購量,疊加多重原因下印尼煤礦生產和發運放緩,導致印尼煤炭現貨市場資源緊張,印尼煤價快速上漲。進入11月,印尼政府新推出的煤炭銷售驗證綜合系統平臺的技術故障得以修復,此外該國政府有關部門也正著手對煤炭供應商核準增加生產配額,均有助于供應增加。而中國和印度的消費者購買活動不太活躍,印尼價格承壓回落。但近期隨著我國增加低卡煤的采購以用于與高卡煤混合使用,短期印尼低卡煤價格在需求支撐下易漲難跌。同時,其他主要煤種的消費需求偏弱,市場悲觀氛圍依然存在。11月17日當周,印尼3800大卡離岸價報價為58.5美元/噸,周環比下降0.5美元/噸;4600大卡離岸價報價為83.2美元/噸,周環比下降0.3美元/噸。

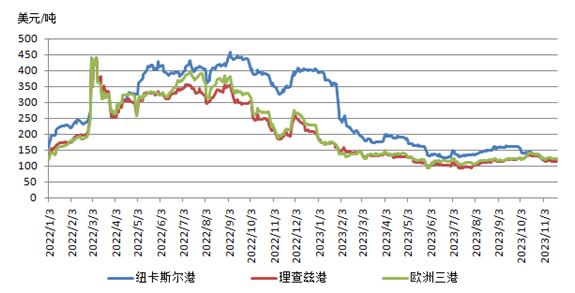

圖2國際三港煤炭期貨價格走勢

煤炭供需

原煤生產增速加快,煤炭進口量環比回落

原煤生產增速加快,10月累計增速較前9月擴大0.1%

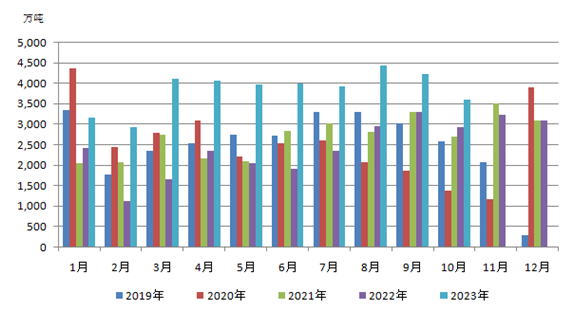

10月份,我國原煤生產增速加快,全國原煤生產38875萬噸,同比增長3.8%,增速比9月份擴大3.4個百分點,此增幅創下了今年6月份以來的新高;環比9月略有下降,減少了423萬噸。10月日均產量1254萬噸,較9月1310萬噸/日下降56萬噸/日。1—9月份,全國累計原煤產量38.3億噸,同比增長3.1%,增幅較前9月擴大了0.1個百分點。

當前,全國煤炭生產供應能力還在穩步增加。全社會煤炭庫存仍然保持在一個較高的水平,后期各地煤炭增產保供工作將逐步推進,煤炭供應水平將提升。不過為進一步加強煤礦安全生產工作,堅決防范遏制重特大事故發生,確保四季度煤礦安全生產平穩有序,近期,國務院、應急管理部及晉、貴地區積極部署迎峰度冬期間煤礦安全檢查工作。預計接下來持續進行的安全檢查將對煤礦產能釋放產生一定影響。且臨近年底,今年的年度生產指標所剩不多,預計四季度煤炭供應增量或將低于預期。

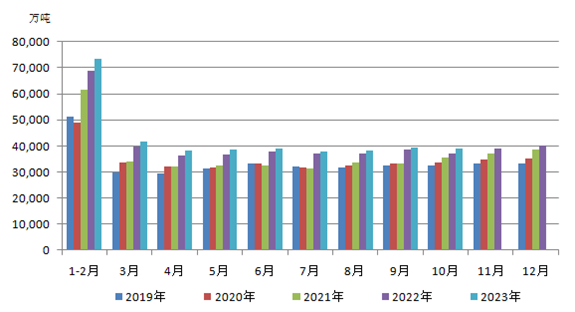

圖32019—2023年月度規模以上工業原煤產量

圖4規模以上工業原煤產量月度走勢

煤炭進口量連續二個月環比回落,同比保持增長態勢

10月份我國進口煤炭3599.2萬噸,較去年同期增加681萬噸,增長23.34%;較9月份環比減少614.8萬噸,下降14.59%。1—10月份,全國累計進口煤炭3.94億噸,同比增長66.8%。10月份煤炭進口額為35.5億美元,同比下降4.18%,環比下降11.01%。據此推算進口均價為98.74美元/噸,較9月進口均價環比上漲3.98美元/噸。

從數據可以看出,10月我國煤炭進口量月環比明顯減少,但同比依然保持上漲態勢。10月煤炭進口量回落,主要原因包括:一是隨著價格回升,進口煤價格優勢縮小,疊加動力煤需求淡季效應及終端、港口庫存高企等因素,終端用戶采購積極性下降;二是我國最大煤炭進口來源國印尼政府對行業腐敗案件的審查導致對額外生產額度的審批進度延誤,相關礦商生產放緩,10月又因出口系統關閉,導致無法出具駁船放行的相關文件,及RKAB煤炭出口繼續受限仍未得到有效解決,出口量繼續減量;三是俄羅斯開始對煤炭出口增收關稅,俄煤出口價格水漲船高,而我國動力煤市場在庫存高需求弱背景下,下游買貨意愿偏低,進口量繼續下降;另蒙古國國內煤走弱,終端用戶采購興趣不高并對后市走勢持悲觀情緒,動力煤亦出現減量。

圖52019—2023年煤炭月度進口量

10月全社會用電量增速環比下降,第二和第三產業增速有所放緩

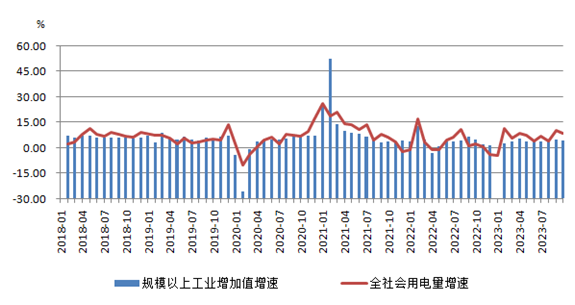

10月份,全社會用電量7419億千瓦時,同比增長8.4%,增速較9月份有所回落,環比下降1.5個百分點。分產業看,第一產業用電量101億千瓦時,同比增長12.2%;第二產業用電量5194億千瓦時,同比增長8.6%;第三產業用電量1262億千瓦時,同比增長14.4%;城鄉居民生活用電量862億千瓦時,同比下降0.7%。1—10月,全社會用電量累計76059億千瓦時,同比增長5.8%。分產業看,第一產業用電量1076億千瓦時,同比增長11.4%;第二產業用電量49912億千瓦時,同比增長5.8%;第三產業用電量13800億千瓦時,同比增長10.4%;城鄉居民生活用電量11271億千瓦時,同比增長0.4%。

10月份,電力生產穩步增長。當月全國發電量7044億千瓦時,同比增長5.2%,增速比9月份放緩2.5個百分點,日均發電227.2億千瓦時。分品種看,10月份,火電、太陽能發電增速加快,水電增速回落,核電由增轉降,風電降幅擴大。其中,火電增長4.0%,增速比9月份加快1.7個百分點;水電增長21.8%,增速比9月份回落17.4個百分點;核電下降0.2%,9月份增速為6.7%;風電下降13.1%,降幅比9月份擴大11.5個百分點;太陽能發電增長15.3%,增速比9月份加快8.5個百分點。1—10月份,發電量73330億千瓦時,同比增長4.4%。

圖6工業增加值與全社會用電量

煤炭調運

鐵路運輸同、環比雙增長,北方港庫存維持高位

鐵路煤炭日均裝車同比增長5.3%,大秦鐵路日運量突破128萬噸

10月運輸生產持續穩定恢復,10月中國運輸生產指數(CTSI)為182.7點,同比增長28.1%,增速較9月加快7.2個百分點,其中,CTSI貨運指數為213.1點,同比增長11.2%,較9月加快3個百分點,同比增速連續3個月保持在8%以上的較快增長水平,貨運指數延續良好發展態勢。10月,國家鐵路日均裝車18.28萬車,同比增加4956車,環比增加2724車,實現了同比、環比雙增長,為歷史同期最好水平。煤炭日均裝車8.3萬車,同比增加4149車、增長5.3%。大秦、瓦日、唐包等主要煤運通道運輸組織較好,瓦日線日均運量41.9萬噸,超年預期值日均目標。

10月份,大秦鐵路在進行16天的秋季集中修、每天全線停運3小時的條件下,實現累計運送煤炭3483.6萬噸,日均運量112.39萬噸。其中13天日運量突破128萬噸。2023年1—10月,大秦線累計完成貨物運輸量35007萬噸,同比增長3.62%。隨著我國經濟向好回升的態勢更趨明顯,今冬明春電煤需求量不斷增加。為保障電煤運輸,大秦鐵路及時暢通集貨、疏港、運輸各環節堵點,加大曹妃甸港等港口疏港裝車保障力度,對存煤不足的電廠隨時開行“點對點”直達列車,充分滿足采暖發電的生產生活用煤需求。

北方港庫存不斷攀升,創近年同期新高

10月,大秦線檢修結束后,日發運量由100萬噸猛增至125萬噸,煤炭資源集港較前期有所改善。同時由于正處煤炭消費淡季,且非電用煤需求維持剛性采購,北方港下錨船舶不多,調出持續低位。受以上因素影響,港口庫存呈上行態勢。10月31日環渤海九港庫存量合計2700.7萬噸,較9月底增加了424萬噸。

進入11月,冬季模式正式開啟,受冷空氣影響,西北地區中東部、西南地區東部和南部、我國中東部大部等地氣溫將先后大幅降溫,居民供暖用電需求將增加。但社會各環節庫存保持高位,且在長協支撐下,電廠對市場煤采購意愿較低。11月上中旬,受天氣影響環渤海港口封航增多,調出減少,庫存不斷攀升。11月18日,環渤海九港庫存合計達近期高點2926.8萬噸,創近年同期新高。后續隨著北方港口作業恢復,調出增加,庫存回落。截至11月22日,北方九港庫存回落至2867.8萬噸,高于去年同期755萬噸。

圖7北方九港庫存合計年度對比

海運煤炭市場情緒升溫,海運費快速上行

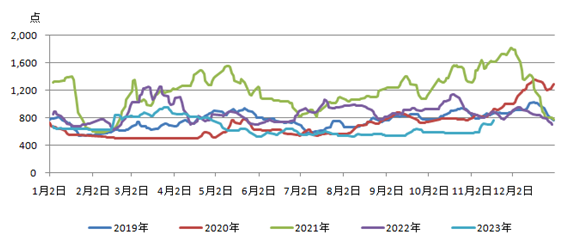

10月,正值傳統煤炭淡季,港口庫存持續上漲,存煤結構性問題有所改善,疊加工業旺季漸進尾聲,非電行業市場采購支撐開始減弱,電煤需求的市場參與度持續偏低,市場煤供需格局初現寬松跡象,使得現貨煤價跌幅有所擴大,而“買漲不買跌”的市場心理進一步增強終端觀望情緒。下游接貨拉運力度下降,環渤海港口錨地及預到船舶數量均降至同期偏低位水平,沿海運輸市場船多貨少局面下,運價延續低位平穩運行。進入11月,隨著北方冷空氣活動頻繁,北方港口市場氛圍持續升溫,下游終端詢貨有所增加,發運成本相對較低的貿易商出貨較為積極。海運煤炭市場情緒升溫,北上船舶增多,商談氛圍濃厚,但受天氣影響港口封航情況增多,船東普遍提高報價,貨方接受度較高,各航線運價快速上行。直至近日北方港口作業恢復正常后,裝船效率提高,錨地船舶數量一般,海運煤炭市場較為平靜,船東報價也以穩為主,運價保持平穩。11月22日海運煤炭運價指數OCFI報收于783.24點,環比上漲1.71點,較10月底580.67點上漲202.57點。

圖8海運煤炭運價指數(OCFI)

10月,BDI指數經歷“過山車”,最高攀升至2100點,月末回落收報1459點,環比下降14.2%。細分船型運費環比變化中,好望角型散貨船上漲60.4%;巴拿馬型散貨船上漲8%;超大靈便型散貨船上漲0.7%。

進入四季度,航運市場進入傳統旺季。北半球冬季能源需求增加、年底消費回升等傳統季節性要素的作用增強,疊加委內瑞拉重返市場和中國成品油出口增加等因素均有利于原油船、成品油船以及氣體船等液貨船舶運輸市場發展。另外,隨著中國需求復蘇,澳煤、澳礦出貨增加帶動以太平洋地區為主的大中型散貨船運費大幅增長,支持干散貨運輸回暖。11月,中國對鐵礦石、煤炭等大宗貨物的需求趨增促成了干散貨航運市場的反彈。11月17日,BDI指數7連漲,達到七個月以來的最高點1820點。而進入本周,BDI指數出現回落。截至11月22日,BDI指數報收于1755點,三天回落65點。

圖9波羅的海干散貨指數(BDI)

宏觀經濟

經濟企穩回升動能偏弱,逆周期調節政策待持續推進落實

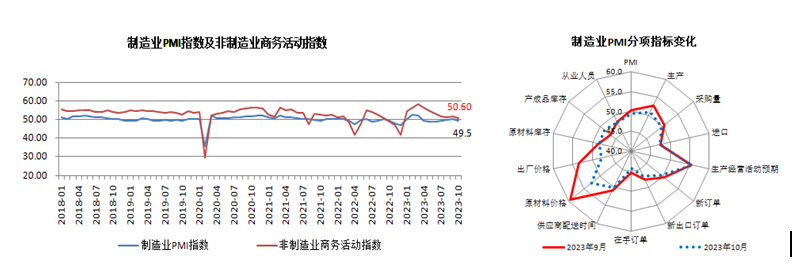

10月制造業采購經理指數(制造業PMI)環比下降0.7個百分點至49.5%,結束了連續四個月的回升態勢,再次降至收縮區間,制造業景氣水平有所回落。非制造業商務活動指數(非制造業PMI)和綜合PMI產出指數環比分別下降1.1個百分點、1.3個百分點至50.6%、50.7%,均高于臨界點,總體保持擴張,但擴張速度有所放緩。10月制造業PMI回落,除了季節性因素外,需求不足問題凸顯,制約了生產繼續擴張。具體到分期指標,新訂單指數走弱,環比回落1.0個百分點至49.5%;進口指數繼續環比下滑0.1個百分點至47.5%;新出口訂單指數結束了連續兩個月回升,環比下滑1.0個百分點至46.8%;采購量指數下滑至49.8%;而產成品庫存指數環比上升至48.5%,也側面反映了需求不足。從供給端看,10月制造業生產指數環比回落1.8個百分點至50.9%。供需兩端的超季節性回落,表明當前經濟企穩回升的動能仍然偏弱。

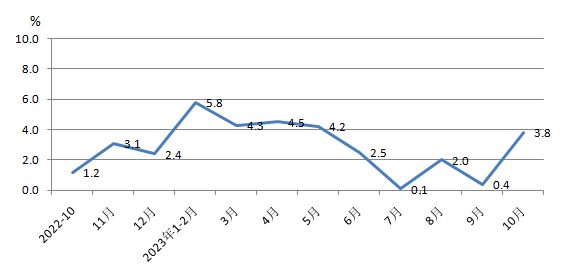

在去年同期低基數的背景下,10月經濟數據亦呈現一定結構性分化。受中秋國慶假期經濟和“雙11”促銷季的雙重利好影響,10月消費進一步修復。投資整體表現一般,基建和制造業投資增長均有放緩,地產投資在政策效果釋放完畢后再度走低。生產端,10月規模以上工業增加值增速較上月小幅回升至4.6%,但兩年平均增速有所回落,環比增速略升至0.39%;10月服務業生產指數續升至7.7%,而兩年年均增速略有回落。整體來看,10月作為季節性淡季,疊加需求恢復力度不足,工業生產修復動能趨緩。

國家統計局曾表示,四季度經濟總體保持回升態勢,對實現全年5%的預期目標很有信心。而面臨當前外需存在回落風險、內需仍需穩固的實際,經濟的穩健修復仍需逆周期調節政策的持續推進落實。近期政策端不斷傳遞出積極信號,隨著中央加杠桿發力穩增長,經濟的修復力度有望增強。

圖10中國制造業PMI

行業動態

國務院副總理丁薛祥:著力抓好煤炭、天然氣生產供應,積極擴大資源進口

在11月9日召開的今冬明春保暖保供工作電視電話會議上,中共中央政治局常委、國務院副總理丁薛祥指出,保暖保供工作是重大民生工程、民心工程。經過有關方面共同努力,我國能源供應能力穩步增強,資源儲備更加充實,民生用能保障力度加大,為保暖保供打下了較好基礎。要進一步把思想和行動統一到黨中央和國務院決策部署上來,堅持以人民為中心的發展思想,以“時時放心不下”的責任感,扎扎實實做好今冬明春保暖保供工作。

會議上,丁薛祥強調,要著力抓好煤炭、天然氣生產供應,支持企業增產增供,積極擴大資源進口,穩住能源保供基本盤。充分發揮儲備資源調節作用,進一步做好儲煤基地存煤工作,盯住存煤偏低電廠抓緊提高存煤量,扎實做好天然氣儲備工作。嚴格抓好能源中長期合同簽約履約,確保供應穩定、價格平穩。優先保障居民生活用能,完善應對極寒天氣和突發事件影響工作方案,加強“煤改氣”“煤改電”用戶能源供應保障,做好受災地區群眾的保暖保供工作。深入細致開展安全生產工作,加強隱患排查治理和設施巡檢維護,防范遏制重特大安全生產事故。各地區、有關部門單位和企業要切實擔起責任,密切協調配合,確保能源安全穩定供應和人民群眾溫暖過冬。

國家發展改革委:加強煤炭生產監測調度,安全前提下努力穩產增產

在國家發展改革委11月份新聞發布會上,相關負責同志表示,11月9日召開了今冬明春保暖保供工作電視電話會議,對確保人民群眾溫暖過冬進行了部署。國家發展改革委會同有關方面,全力加強統籌協調,扎實推進迎峰度冬能源保供各項工作。當前,全國能源供應總體平穩,煤炭生產供應平穩有序,運輸得到有力保障,全國統調電廠存煤超過2億噸、可用33天,處于歷史最高水平;天然氣資源準備較為充足,各類儲氣設施入冬前應儲盡儲,天然氣合同實現全覆蓋,供應能力穩步提升。同時,我們也清醒認識到,極端天氣等潛在風險仍會對能源保供帶來挑戰,對此還需要高度重視,及時防范化解。

下一步,國家發展改革委將認真落實黨中央、國務院決策部署,充分發揮煤電油氣運保障工作部際協調機制作用,加強統籌協調,強化運行調度,壓實各方責任,會同有關方面做實做細今冬明春保暖保供各項工作,高度重視、及時化解各類潛在風險,全力保障能源安全可靠供應和人民群眾溫暖過冬。

一是著力保障能源安全供應。加強煤炭生產監測調度,推動地方和企業合理安排生產計劃,在確保安全的前提下努力穩產增產。推動地方和電力企業持續做好發電機組用煤供應,嚴控機組非計劃停運和出力受阻規模,推動各類發電機組應發盡發,確保重點時段、重點地區能源電力安全可靠供應。二是有效應對高峰用能需求。督促有關方面完善應急預案,健全綜合應急調度機制,加強應對后續寒潮天氣的準備。做好重點地區、重點時段保暖保供工作,強化鐵路運輸支持。三是堅決守住民生用能底線。督促各地切實履行民生用能保障主體責任,制定完善并落實相關工作方案。組織做好明年電煤、電力中長期合同簽訂,加強履約監管,切實做好保供穩價各項工作。加強市場監測監管,及時查處打擊炒作、哄抬價格行為,切實維護市場秩序。

應急管理部、國家礦山安全監察局:立即推動全覆蓋、無死角火災隱患排查

11月16日,山西省呂梁市離石區永聚煤礦聯建樓發生重大火災事故,已致26人死亡,住院治療34人,門診留觀4人。目前,呂梁市公安局離石分局已對相關責任人員立案偵查,現該案正在偵查中。根據《重大事故查處掛牌督辦辦法》,國務院安委會決定對該起重大事故查處實行掛牌督辦。

11月17日,應急管理部黨委委員,國家礦山安全監察局黨組書記、局長黃錦生主持召開局黨組會。會議要求,要立即推動礦山企業對井上、井下全部生產區域和包括地面辦公設施在內的非生產區域進行全覆蓋、無死角火災隱患專項排查整治,三堂一舍隱患排查治理,做好冬春火災事故防范工作。

為深刻汲取呂梁市離石區永聚煤業辦公樓“11·16”重大火災等事故教訓,煤炭主產區多措并舉強化煤礦安全防范。山西省安委會印發《關于在全省重點行業領域持續深入開展重大事故隱患專項排查整治行動的通知》,決定從2023年11月17日起至2024年2月底,在全省重點行業領域持續深化重大事故隱患專項排查整治行動,集中開展安全意識大教育、安全隱患大排查、安全問題大整治、安全責任大落實活動,深挖盲區死角,補齊短板漏洞,有效防范化解重大安全風險,堅決遏制重特大生產安全事故。陜西省應急管理廳緊急召開全省煤礦安全調度會和全省安全防范緊急視頻會,要求迅速行動、周密部署、細化措施、強化督導,舉一反三全面加強煤礦安全防范工作。

海關總署:支持原油、煤炭等能源性大宗商品進口

近日,海關總署出臺的《關于推動加工貿易持續高質量發展改革實施方案》提出,支持梯度轉移與綜合保稅區轉型升級協同發展。支持原油、煤炭、天然氣等能源性商品,鐵礦石、銅精礦等資源性商品以及糧食等大宗商品進口,在中西部和東北地區主要進口地設立保稅倉庫,就地開展加工貿易。支持中西部和東北地區依托綜合保稅區政策優勢,將綜合保稅區打造為承接加工貿易產業轉移的示范區。

新疆、甘肅多個煤礦項目獲得核準

近日,國家能源局核準新疆克布爾堿礦區十二號煤礦、陽霞礦區卡達希區一號煤礦。克布爾堿礦區十二號煤礦建設規模150萬噸/年,建設地點位于吐魯番市托克遜縣。陽霞礦區卡達希區一號煤礦建設規模120萬噸/年,建設地點位于輪臺縣。這兩個項目的建設,對增強自治區煤炭供應保障能力、促進優勢資源轉化、帶動地方經濟社會發展具有重要意義。

國家發展改革委對甘肅省發展改革委報送的《關于寧正礦區九龍川礦井及選煤廠項目核準的請示》作出批復,同意建設甘肅寧正礦區九龍川煤礦項目,標志著甘肅寧正礦區九龍川煤礦這一重大項目正式落地慶陽,拉開了甘肅能源化工投資集團打造慶陽煤、電、化綜合能源基地的序幕。甘肅寧正礦區九龍川煤礦項目是甘肅省“十四五”規劃的重點建設項目,項目建設地位于甘肅省慶陽市寧縣,建設規模800萬噸/年,總投資165.74億元,配套建設相同規模的選煤廠。

IEA:從現在到2030年,煤炭消費量將達到峰值

國際能源署(IEA)發布的《2023年世界能源展望》報告指出,在各國當前政策、對全球經濟前景預期下調和2022年全球能源危機持續影響等因素推動下,在既定政策情景(STEPS)下,對每種化石能源需求的預測都低于《2022年世界能源展望報告》的預測。

國際能源署預測,在既定政策情景下,從現在到2030年,煤炭、石油和天然氣的消費量都將達到峰值。這一變化凸顯了低碳能源和電力在滿足全球不斷增長的能源需求中所占份額越來越大,同時,能效的提高減緩了能源需求的增長。

報告同時指出,到2030年,在既定政策情景下,即便清潔能源快速發展,煤炭、石油和天然氣這三種化石能源在全球能源結構中的占比仍將在73%左右。其中全球煤炭消費在過去十年中一直保持高位。未來幾年,在發電和鋼鐵生產用煤消費量下降的推動下,這一趨勢將發生逆轉。而隨著可再生能源和核能的發展,加上對宏觀經濟形勢的預測,報告預計中國的煤炭需求將在2025年左右達到峰值。

報告預測,能源相關碳排放將提前至2025年達到峰值。但即便化石能源消費量按照預測速度下降,也遠未達到凈零排放情景(NZES)的要求。且全球對化石能源需求下降的同時,能源安全依然面臨挑戰。(本報告數據來源:國家統計局、中電聯官網、中國煤炭市場網、煤炭江湖)

責任編輯:江蓬新

校對:許艷