研究建議英國應盡快將棄風轉化為氫能

來源:風能專委會CWEA 時間:2024-02-06 15:03

1月16日,英國智庫機構Policy Exchange在題為《將廢棄風能轉化為綠色氫能》(Turning Wasted Wind into Clean Hydrogen)的報告中指出,利用過剩的風力發電生產綠色氫能,可為英國帶來每年數十億英鎊好處,同時也可解決新興氫能行業“雞生蛋還是蛋生雞”的發展難題。

報告指出,英國日漸崩潰的電網系統未能跟上其“世界級”風力發電的發展步伐。這意味著政府不得不向風電場業主支付巨額的棄風限電費(curtailment fees),在風力發電機發電量過多時關閉部分機組。

報告稱,2022年英國政府向可再生能源發電商支付了約2.1億英鎊的棄風費,用于削減風電發電量。自2021年以來,英國擁堵不堪的電力系統已導致消費者損失了超過20億英鎊。

而英國計劃將海上風電裝機容量從目前的14GW增加到2030年的50GW,預計到2030年因棄風導致的補貼成本將上升到35億英鎊。

報告強調,過去的十年中,英格蘭的陸上風電受到嚴苛的規劃和許可的限制發展幾乎停滯。此外,蘇格蘭8.8GW的陸上風電裝機容量(2030年計劃提升至20GW裝機水平)也將面臨嚴重的棄風問題。在目前能源危機和居高不下的生活成本雙重危機下,英國的棄風限電給數百萬用戶增加了額外的經濟壓力。

報告認為,擴展電網基礎設施以及進行電力市場安排審查(REMA)改革等長期措施對避免棄風至關重要。但這些計劃需要十多年時間才可能完全實現,屆時預計又會被新增的發電量所取代。因此,在氫能經濟領域尋找解決方案成為可行。

報告稱,一方面風電剩余,另一方面英國在擴大其“新興的氫能經濟”的規模方面卻面臨著巨大挑戰。到2050年,低碳氫(清潔氫能)預計將占英國最終能源消耗的三分之一,即使按照最保守的預測,英國的清潔氫能的產能也要提高100倍以上。

而英國氫能行業卻面臨著“先有雞還是先有蛋”的難題。受氫能生產和運輸成本高企的影響,前期投資者對投資氫能產業徘徊不前,從而導致氫能邊際成本居高不下,這反過來又導致潛在的終端用戶在氫能價格下降之前不太愿意投資氫能基礎設施和氫處理設備。

研究發現,2022年浪費的風電足以生產超過118000噸綠氫,而到2029年這一數字還可增加到455000噸。

報告呼吁英國政府鼓勵在棄風嚴重的地方盡快安裝氫電解槽,以充分利用這些被浪費的風能,并為英國新興的氫能經濟增添動力。該報告指出,將棄風轉化為綠色氫能,可以產生足夠的清潔氫氣,從而取代英國目前每年70萬噸碳密集型灰氫消耗量的三分之二,使英國每年700萬噸的鋼鐵制造過程全部脫碳,滿足2030年全國可持續航空燃料(SAF)目標的90%以上,或滿足2030年氫電解槽產能目標的三分之二。

報告建議,需要盡快制定政策來鼓勵風能轉向氫能,包括向風電開發商提供相應的激勵措施,鼓勵他們與氫電解商達成合作,從而接收浪費掉的風電。

具體的建議包括修改英國可再生能源常用的“差價合約”計劃,從而產生更多激勵,減少棄風補貼,推動把清潔電力流向氫能市場。

美國氫能的匹配和撮合措施

也可向美國學習,引入美國的“氫能匹配和撮合”計劃,為風電生產商與綠色氫能開發商牽線搭橋。因此,報告建議英國政府需要投入更多資金到氫能領域。

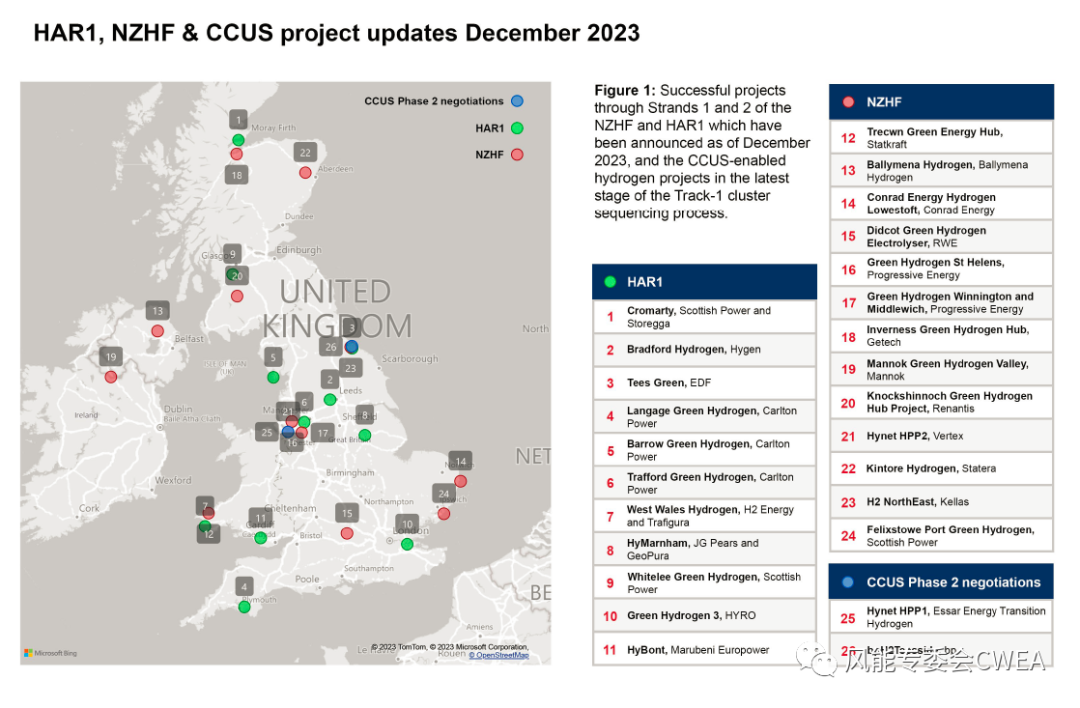

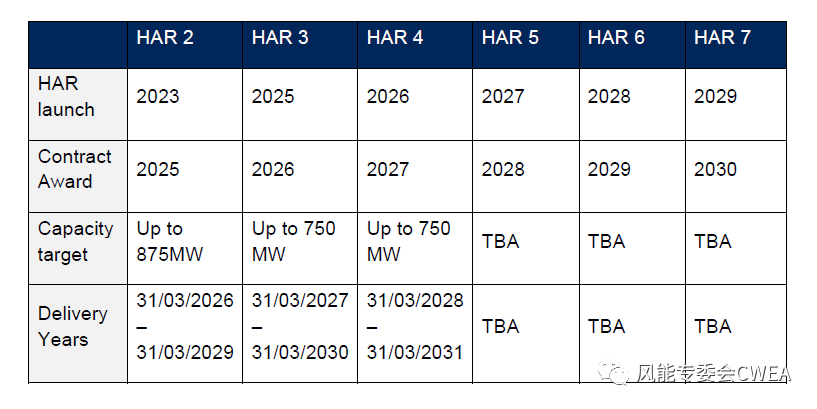

2023年12月,英國首輪綠氫招標(HAR1)結果揭曉,總共11個項目瓜分了總額20億英鎊的氫能基金的支持,這是從總共17個項目中選出的11個項目,中標總容量為125MW。英國政府表示,英國將繼續推動實現到2025年底建設或運營高達1GW的電解氫的產能目標。因此,將很快啟動第二輪氫能分配招標(HAR2),第二輪將支持高達875MW的產能,但最終將取決于項目的經濟承受能力、資金效益和質量等因素。

2023年12月更新的HAR1(首輪綠氫項目)、凈零氫基金NZHF和CCUS氫能項目地圖

英國氫能分配輪次計劃表

責任編輯:楊娜