中能財(cái)經(jīng) | 2023年風(fēng)光最全榜單大放送——新能源市場(chǎng)研報(bào)

來(lái)源:中能傳媒研究院 時(shí)間:2024-02-01 09:42

2023年風(fēng)光最全榜單大放送!

——新能源市場(chǎng)研報(bào)(2024年1月)

伍夢(mèng)堯

(中能傳媒能源安全新戰(zhàn)略研究院)

行業(yè)動(dòng)態(tài)

★ 太陽(yáng)能發(fā)電年度新增裝機(jī)同比增長(zhǎng)148%,累計(jì)裝機(jī)破6億千瓦

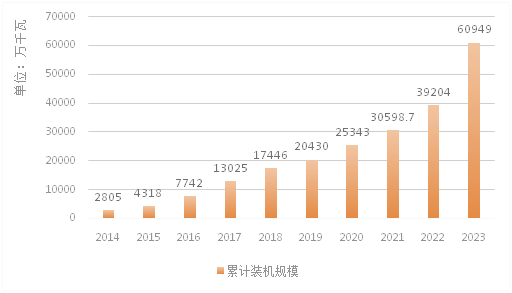

◆ 我國(guó)太陽(yáng)能發(fā)電裝機(jī)增長(zhǎng)趨勢(shì)(2014—2023)

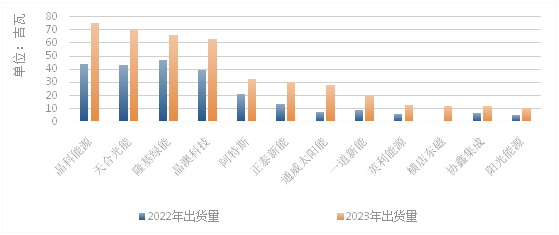

◆ 2023年我國(guó)光伏組件企業(yè)出貨量

★ 風(fēng)電年度新增裝機(jī)創(chuàng)歷史新高,累計(jì)裝機(jī)破4億千瓦

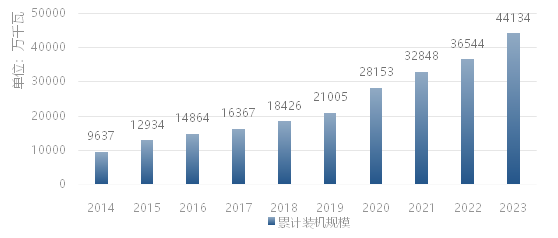

◆ 我國(guó)風(fēng)電裝機(jī)增長(zhǎng)趨勢(shì)(2014—2023)

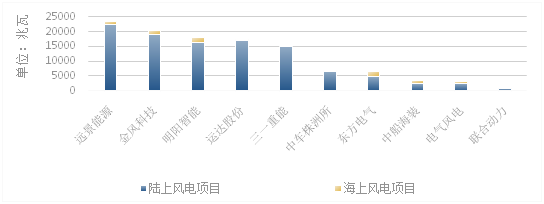

◆ 2023年我國(guó)風(fēng)電企業(yè)中標(biāo)項(xiàng)目規(guī)模Top10

市場(chǎng)價(jià)格跟蹤

★ 國(guó)內(nèi)太陽(yáng)能級(jí)多晶硅成交均價(jià)(2024年1月)

★ 國(guó)內(nèi)太陽(yáng)能級(jí)多晶硅成交均價(jià)(2023年6月—2024年1月)

行業(yè)快訊

★ 國(guó)家能源局鼓勵(lì)建設(shè)分布式光伏、分散式風(fēng)電等,形成綠色充電一體化系統(tǒng)

★ 十部門(mén)要求提高燃煤自備電廠可再生能源利用比例

★ 國(guó)內(nèi)首份風(fēng)機(jī)改造利用標(biāo)準(zhǔn)征求意見(jiàn)

★ 青海劃定中長(zhǎng)期分時(shí)段交易光伏峰谷電價(jià)浮動(dòng)范圍

★ 河南省2024年積極推動(dòng)新能源電量參與中長(zhǎng)期交易

★ 131米全球陸上最長(zhǎng)風(fēng)電葉片下線(xiàn)

行業(yè)動(dòng)態(tài)

2023年風(fēng)光行業(yè)發(fā)展盤(pán)點(diǎn)

近日,伴隨國(guó)家能源局、國(guó)家統(tǒng)計(jì)局、中國(guó)電力企業(yè)聯(lián)合會(huì)等陸續(xù)公布上年度行業(yè)發(fā)展數(shù)據(jù),我國(guó)風(fēng)電、光伏行業(yè)2023年發(fā)展圖景日漸清晰。

2023年,全球可再生能源新增裝機(jī)5.1億千瓦,其中我國(guó)的貢獻(xiàn)超過(guò)50%,已經(jīng)成為世界清潔能源發(fā)展不可或缺的力量。國(guó)家能源局公布數(shù)據(jù)顯示,2023年度,我國(guó)風(fēng)光年度合計(jì)新增裝機(jī)容量翻番,達(dá)29278萬(wàn)千瓦,接近全球年新增裝機(jī)的60%,連續(xù)第四年突破億千瓦,首次突破2億千瓦,再創(chuàng)歷史新高。截至2023年底,我國(guó)風(fēng)光累計(jì)裝機(jī)容量突破10億千瓦,達(dá)105083萬(wàn)千瓦,在我國(guó)電力新增裝機(jī)中的主體地位更加鞏固。

同時(shí),利用水平持續(xù)提升。2023年,我國(guó)風(fēng)電光伏發(fā)電量保持兩位數(shù)增長(zhǎng),從2023年4月開(kāi)始超過(guò)城鄉(xiāng)居民生活用電量,占全社會(huì)用電量的比重突破15%,人均風(fēng)電光伏發(fā)電量達(dá)到1000千瓦時(shí)。

發(fā)電投資遠(yuǎn)超預(yù)期。新能源完成投資額同比增長(zhǎng)超過(guò)34%,其中風(fēng)光累計(jì)投資額超10000億元,實(shí)現(xiàn)投資規(guī)模快速增長(zhǎng)。

伴隨新能源參與電力市場(chǎng)日漸深入,2023年,以風(fēng)光為主的新能源項(xiàng)目完成市場(chǎng)化交易電量6845億千瓦時(shí),占新能源總發(fā)電量的47.3%,大大拓展了新能源消納空間。電力輔助服務(wù)機(jī)制全年挖掘系統(tǒng)調(diào)節(jié)能力超1.17億千瓦,年均促進(jìn)清潔能源增發(fā)電量超1200億千瓦時(shí),為推動(dòng)我國(guó)綠色低碳轉(zhuǎn)型貢獻(xiàn)積極力量。

當(dāng)前,中國(guó)風(fēng)電、光伏產(chǎn)品已經(jīng)出口到全球200多個(gè)國(guó)家和地區(qū),累計(jì)出口額分別超過(guò)334億美元和2453億美元。可以說(shuō),中國(guó)為全球貢獻(xiàn)了超過(guò)80%的光伏多晶硅、硅片、電池片、組件等光伏產(chǎn)品,并滿(mǎn)足了超過(guò)70%的全球風(fēng)電關(guān)鍵零部件市場(chǎng)需求,為推動(dòng)全球能源綠色轉(zhuǎn)型作出巨大貢獻(xiàn)。

太陽(yáng)能發(fā)電年度新增裝機(jī)同比增長(zhǎng)148%,累計(jì)裝機(jī)破6億千瓦

2023年,我國(guó)太陽(yáng)能發(fā)電新增裝機(jī)容量21688萬(wàn)千瓦,首次突破2億千瓦,同比增長(zhǎng)約148%,再創(chuàng)歷史新高。截至2023年12月底,太陽(yáng)能發(fā)電裝機(jī)容量突破6億千瓦,達(dá)60949萬(wàn)千瓦,同比增長(zhǎng)55.2%。

圖1 我國(guó)太陽(yáng)能發(fā)電裝機(jī)增長(zhǎng)趨勢(shì)(2014—2023) 數(shù)據(jù)來(lái)源:國(guó)家能源局

在旺盛市場(chǎng)需求支撐下,2023年,太陽(yáng)能發(fā)電完成投資額超過(guò)6700億元,云南、河北、新疆等3個(gè)省(區(qū))集中式光伏完成投資額同比增速均超過(guò)100%。

在技術(shù)創(chuàng)新領(lǐng)域,近年來(lái)我國(guó)光伏發(fā)電技術(shù)快速迭代,多次刷新電池轉(zhuǎn)換效率世界紀(jì)錄,2022年量產(chǎn)先進(jìn)電池轉(zhuǎn)換效率達(dá)到24.6%,2023年甚至再次刷新紀(jì)錄達(dá)到了25.5%。

得益于我國(guó)光伏企業(yè)對(duì)技術(shù)創(chuàng)新持之以恒的追求,近十年來(lái),全球光伏發(fā)電項(xiàng)目平均度電成本下降超過(guò)了80%,為全球光伏產(chǎn)業(yè)大規(guī)模發(fā)展奠定重要基礎(chǔ),技術(shù)創(chuàng)新也成為我國(guó)光伏產(chǎn)品馳騁海外的一件利器。

當(dāng)前,盡管各家企業(yè)2023年度財(cái)報(bào)尚未正式披露,筆者根據(jù)業(yè)績(jī)預(yù)告、第三方機(jī)構(gòu)數(shù)據(jù)等資料,搶先對(duì)我國(guó)光伏龍頭企業(yè)2023年組件出貨量進(jìn)行盤(pán)點(diǎn)。也許出貨量與各家實(shí)際出貨水平存在一定差異,但毋庸置疑的是,在我國(guó)光伏組件環(huán)節(jié),年度成績(jī)又創(chuàng)新高,龍頭效應(yīng)日益明顯,市場(chǎng)格局仍然競(jìng)爭(zhēng)激烈。

圖2 2023年我國(guó)光伏組件企業(yè)出貨量 數(shù)據(jù)來(lái)源:公開(kāi)資料整理

總體來(lái)看,市場(chǎng)前四名的位置仍被晶科能源、天合光能、隆基綠能、晶澳科技四家龍頭企業(yè)穩(wěn)穩(wěn)占據(jù),年度出貨規(guī)模呈現(xiàn)斷崖式領(lǐng)先態(tài)勢(shì)。當(dāng)前,盡管各家企業(yè)的組件具體出貨量還不能完全確認(rèn),但已經(jīng)可以確認(rèn)的是,晶科能源在2023年的光伏組件市場(chǎng)爭(zhēng)奪中重回冠軍寶座,其年度出貨量預(yù)計(jì)超過(guò)75吉瓦。

天合光能緊隨其后,憑借N型TOPCon產(chǎn)能的大幅提升以及市場(chǎng)對(duì)N型電池需求的快速釋放,2023年組件出貨量近70吉瓦。

隆基綠能在雄踞市場(chǎng)第一寶座三年后,在2023年度落到了市場(chǎng)第三的位置。業(yè)內(nèi)分析認(rèn)為,其在產(chǎn)能布局上未能及時(shí)轉(zhuǎn)向以及產(chǎn)業(yè)鏈相關(guān)環(huán)節(jié)價(jià)格的持續(xù)下滑是其排位下降的主要原因。同時(shí),根據(jù)其總裁李振國(guó)在2023年第三季度業(yè)績(jī)說(shuō)明會(huì)上的表態(tài),“面對(duì)行業(yè)價(jià)格全面下降,公司不會(huì)采取低價(jià)策略參與市場(chǎng)競(jìng)爭(zhēng)”,也被業(yè)內(nèi)認(rèn)為是其出貨量不及預(yù)期的一項(xiàng)主要原因。

預(yù)計(jì)年度出貨量超過(guò)60吉瓦的晶澳科技,在2023年實(shí)現(xiàn)了9個(gè)生產(chǎn)基地新建N型產(chǎn)能項(xiàng)目的順利投產(chǎn),不僅支撐組件產(chǎn)能達(dá)到95吉瓦,還實(shí)現(xiàn)了N型電池產(chǎn)能在其總產(chǎn)能中占比超過(guò)65%,完成了企業(yè)的產(chǎn)能結(jié)構(gòu)轉(zhuǎn)型升級(jí)。

從位于第五位的阿特斯開(kāi)始,年度出貨量降至20~30吉瓦的水平,與前四位形成明顯差距。作為老玩家,阿特斯2023年度的出貨量預(yù)計(jì)在30吉瓦左右,成為第二梯隊(duì)的“領(lǐng)頭羊”。需要注意的是,近兩年來(lái),正泰新能、通威太陽(yáng)能等多個(gè)組件賽道新晉玩家來(lái)勢(shì)兇猛,憑借在高效產(chǎn)能上的彎道超車(chē)和強(qiáng)大的資金實(shí)力,加速了對(duì)市場(chǎng)前五地位的沖擊。從2023年的出貨情況來(lái)看,目前,正泰新能、通威太陽(yáng)能與阿特斯的年度出貨量差距預(yù)計(jì)均已不足5吉瓦。

作為光伏領(lǐng)域的一匹黑馬,一道新能在2019年建立了國(guó)內(nèi)第一條TOPCon研發(fā)線(xiàn),2023年實(shí)現(xiàn)了TOPCon 3.0 Plus電池的大規(guī)模量產(chǎn),并再次躋身市場(chǎng)前十,發(fā)展勢(shì)頭十分強(qiáng)勁。與之相似的是橫店?yáng)|磁,在近兩年將目標(biāo)市場(chǎng)向國(guó)內(nèi)轉(zhuǎn)移后,不僅實(shí)現(xiàn)了墻內(nèi)墻外兩開(kāi)花,還在2023年首次躋身行業(yè)前十,并持續(xù)深入?yún)⑴c國(guó)內(nèi)市場(chǎng)爭(zhēng)奪。

當(dāng)前,我國(guó)正處于N型產(chǎn)能的迭代期,N型產(chǎn)品的市場(chǎng)占有率正在以超出預(yù)期的速度快速提升。對(duì)于企業(yè)來(lái)說(shuō),誰(shuí)能率先完成產(chǎn)能的迭代升級(jí),在技術(shù)研發(fā)中占據(jù)領(lǐng)先地位,在成本把控中做到精細(xì)化管理,就更有可能在市場(chǎng)的大浪淘沙中存活下來(lái)。

關(guān)于下一階段市場(chǎng)發(fā)展情況,晶科能源相關(guān)負(fù)責(zé)人曾在2023年12月表示,當(dāng)前,我國(guó)光伏組件處于價(jià)格下行周期中,行業(yè)盈利表現(xiàn)進(jìn)一步分化。先進(jìn)產(chǎn)能占比高、成本渠道優(yōu)勢(shì)強(qiáng)的一體化企業(yè)更具競(jìng)爭(zhēng)力。而行業(yè)出現(xiàn)的開(kāi)工率分化、部分企業(yè)擴(kuò)產(chǎn)放緩、新進(jìn)入者陸續(xù)退出等情況,會(huì)推動(dòng)新老技術(shù)迭代及落后產(chǎn)能出清步伐進(jìn)一步加快。

風(fēng)電年度新增裝機(jī)創(chuàng)歷史新高,累計(jì)裝機(jī)破4億千瓦

2023年,我國(guó)風(fēng)電新增裝機(jī)容量7590萬(wàn)千瓦,創(chuàng)歷史新高。截至2023年12月底,風(fēng)電裝機(jī)容量突破4億千瓦,達(dá)44134萬(wàn)千瓦,同比增長(zhǎng)20.7%。

圖3 我國(guó)風(fēng)電裝機(jī)增長(zhǎng)趨勢(shì)(2014—2023)數(shù)據(jù)來(lái)源:國(guó)家能源局

進(jìn)入“十四五”以來(lái),步入平價(jià)上網(wǎng)的風(fēng)電行業(yè),面對(duì)市場(chǎng)價(jià)格的持續(xù)走低、企業(yè)利潤(rùn)空間不斷壓縮的不利情況,依然保持了較快增速,在2023年度實(shí)現(xiàn)年度新增裝機(jī)破紀(jì)錄。

從地區(qū)來(lái)看,國(guó)家電投烏蘭察布風(fēng)電基地一期600萬(wàn)千瓦示范項(xiàng)目、中廣核興安盟風(fēng)電大基地、張北新能源350兆瓦風(fēng)電項(xiàng)目等多個(gè)大型風(fēng)電基地項(xiàng)目的全容量或部分并網(wǎng),為年度新增裝機(jī)破紀(jì)錄提供了有力支撐。據(jù)中國(guó)可再生能源學(xué)會(huì)風(fēng)能專(zhuān)業(yè)委員會(huì)預(yù)測(cè),到“十四五”末年,我國(guó)風(fēng)電年度新增裝機(jī)容量有望超過(guò)9000萬(wàn)千瓦。

2023年,風(fēng)電完成投資額超3800億元,投資規(guī)模快速增長(zhǎng)。從地區(qū)分布來(lái)看,遼寧、甘肅、新疆三個(gè)省(區(qū))陸上風(fēng)電投資加快釋放,廣東、山東兩省新建大型海上風(fēng)電項(xiàng)目投資集中釋放。

得益于全球各國(guó)越來(lái)越重視能源轉(zhuǎn)型,2023年,我國(guó)風(fēng)電企業(yè)在全球市場(chǎng)的中標(biāo)規(guī)模創(chuàng)下歷史新高。據(jù)不完全統(tǒng)計(jì),2023年,中國(guó)風(fēng)電企業(yè)在國(guó)內(nèi)外合計(jì)中標(biāo)項(xiàng)目超770個(gè),總規(guī)模達(dá)118070兆瓦。其中,國(guó)內(nèi)風(fēng)電項(xiàng)目的中標(biāo)規(guī)模約占總規(guī)模的99.3%。

圖4 2023年我國(guó)風(fēng)電企業(yè)中標(biāo)項(xiàng)目規(guī)模Top10 數(shù)據(jù)來(lái)源:公開(kāi)資料整理

在陸上風(fēng)電方面,我國(guó)風(fēng)電企業(yè)合計(jì)中標(biāo)規(guī)模110090兆瓦,遠(yuǎn)景能源以超過(guò)20000兆瓦的中標(biāo)規(guī)模位居第一,金風(fēng)科技、運(yùn)達(dá)股份、明陽(yáng)智能、三一重能分列第二至五位,中標(biāo)規(guī)模均超過(guò)15000兆瓦,合計(jì)中標(biāo)規(guī)模占比超80%;位居第六位的中車(chē)株洲所中標(biāo)規(guī)模超5000兆瓦,東方電氣、中船海裝、電氣風(fēng)電分列第七至九位,中標(biāo)規(guī)模超2500兆瓦,其后企業(yè)中標(biāo)規(guī)模均低于1000兆瓦。在海上風(fēng)電方面,國(guó)內(nèi)風(fēng)電企業(yè)合計(jì)中標(biāo)規(guī)模近8000兆瓦,明陽(yáng)智能、東方電氣、金風(fēng)科技、遠(yuǎn)景能源分列第一至四位,中標(biāo)規(guī)模均超過(guò)1000兆瓦,合計(jì)中標(biāo)規(guī)模占比近79%;中船海裝、電氣風(fēng)電以超過(guò)500兆瓦的中標(biāo)規(guī)模緊隨其后,運(yùn)達(dá)股份、中電株洲所位列第七第八位,中標(biāo)規(guī)模均超260兆瓦。

據(jù)國(guó)際能源署發(fā)布的《2023年可再生能源》預(yù)測(cè),未來(lái)5年風(fēng)能和太陽(yáng)能發(fā)電將占新增可再生能源發(fā)電量的95%。到2024年,風(fēng)能和太陽(yáng)能發(fā)電總量將超過(guò)水力發(fā)電;到2028年,風(fēng)能和太陽(yáng)能發(fā)電的份額將翻一番,合計(jì)達(dá)到25%。

市場(chǎng)價(jià)格跟蹤

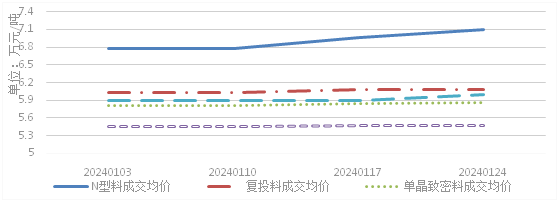

圖5 國(guó)內(nèi)太陽(yáng)能級(jí)多晶硅成交均價(jià)(2024年1月) 數(shù)據(jù)來(lái)源:中國(guó)有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)

在下游旺盛市場(chǎng)需求支撐下,進(jìn)入2024年以來(lái),受到多重因素影響,我國(guó)太陽(yáng)能級(jí)多晶硅市場(chǎng)價(jià)格出現(xiàn)小幅上漲。

1月中旬,作為我國(guó)多晶硅生產(chǎn)“重鎮(zhèn)”,四川優(yōu)惠電價(jià)的上調(diào)對(duì)硅料市場(chǎng)價(jià)格上漲起到了一定支撐作用。進(jìn)入1月最后一周,企業(yè)陸續(xù)啟動(dòng)2月簽單(部分企業(yè)已簽單至2月底),且為滿(mǎn)足春節(jié)備貨需求,下游企業(yè)開(kāi)工率持續(xù)保持高位,也導(dǎo)致硅料企業(yè)逐漸抬高N型硅料價(jià)格,下游企業(yè)對(duì)漲價(jià)的包容度也較前一階段有所提升。

從成交來(lái)看,部分接受能力相對(duì)較弱的企業(yè),為控制成本,已經(jīng)開(kāi)始選擇采購(gòu)售價(jià)相對(duì)較低的二線(xiàn)企業(yè)硅料產(chǎn)品或顆粒硅,以保證企業(yè)維持合理利潤(rùn)空間。

需要注意的是,盡管近期工業(yè)硅價(jià)格呈現(xiàn)持續(xù)下行態(tài)勢(shì),一定程度上緩解了硅料企業(yè)的成本壓力,但二線(xiàn)廠家的售價(jià)實(shí)際已逼近全成本,利潤(rùn)空間極其有限,繼續(xù)下行可能對(duì)正常經(jīng)營(yíng)造成消極影響。

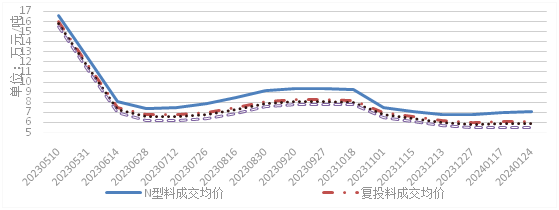

圖6 國(guó)內(nèi)太陽(yáng)能級(jí)多晶硅成交均價(jià)(2023年6月—2024年1月) 數(shù)據(jù)來(lái)源:中國(guó)有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)

回顧2023年,我國(guó)包括進(jìn)口在內(nèi)的多晶硅總供應(yīng)量約為153.3萬(wàn)噸、同比增長(zhǎng)70.72%。其中,我國(guó)多晶硅年產(chǎn)量為147.5萬(wàn)噸、同比增長(zhǎng)81.4%,全年多晶硅進(jìn)口量為6.29萬(wàn)噸、同比減少28.46%。

行業(yè)快訊

? 國(guó)家能源局鼓勵(lì)建設(shè)分布式光伏、分散式風(fēng)電等,形成綠色充電一體化系統(tǒng)。1月8日,國(guó)家能源局發(fā)布《關(guān)于組織開(kāi)展“充電基礎(chǔ)設(shè)施建設(shè)應(yīng)用示范縣和示范鄉(xiāng)鎮(zhèn)”申報(bào)工作的通知》指出,力爭(zhēng)到2025年底,示范縣鄉(xiāng)因地制宜建成布局合理、快慢結(jié)合、適度超前的充電網(wǎng)絡(luò)體系,推動(dòng)實(shí)現(xiàn)充電站“縣縣全覆蓋”、充電樁“鄉(xiāng)鄉(xiāng)全覆蓋”的基本要求。《通知》還指出,加大充電網(wǎng)絡(luò)建設(shè)運(yùn)營(yíng)支持力度,鼓勵(lì)條件適宜地區(qū)結(jié)合充電設(shè)施建設(shè)分布式光伏、分散式風(fēng)電等,形成綠色充電一體化系統(tǒng)。

? 十部門(mén)要求提高燃煤自備電廠可再生能源利用比例。1月10日,工信部等十部門(mén)聯(lián)合發(fā)布《綠色建材產(chǎn)業(yè)高質(zhì)量發(fā)展實(shí)施方案》要求,加快生產(chǎn)過(guò)程綠色化,優(yōu)化用能結(jié)構(gòu),推進(jìn)現(xiàn)有燃煤自備電廠(鍋爐)清潔能源替代,穩(wěn)妥推動(dòng)現(xiàn)有使用高污染燃料的工業(yè)窯爐改用工業(yè)余熱、電能、天然氣等,提高太陽(yáng)能、風(fēng)能等可再生能源的利用比例。

? 國(guó)內(nèi)首份風(fēng)機(jī)改造利用標(biāo)準(zhǔn)征求意見(jiàn)。近日,風(fēng)電場(chǎng)規(guī)劃設(shè)計(jì)分技術(shù)委員會(huì)已組織完成《陸上風(fēng)電場(chǎng)改造拆除與循環(huán)利用設(shè)計(jì)導(dǎo)則》能源行業(yè)標(biāo)準(zhǔn)(征求意見(jiàn)稿),并公開(kāi)征求意見(jiàn)。其中要求,風(fēng)電場(chǎng)的回收處理與循環(huán)利用,應(yīng)遵循資源利用精細(xì)化、高水平循環(huán)利用,做到效率最優(yōu)化。

? 青海劃定中長(zhǎng)期分時(shí)段交易光伏峰谷電價(jià)浮動(dòng)范圍。2023年底,青海省能源局印發(fā)《關(guān)于開(kāi)展2024年電力市場(chǎng)交易有關(guān)事項(xiàng)的通知》明確,2024年,新能源年度市場(chǎng)交易合同簽約電量需達(dá)到市場(chǎng)化總電量的80%。做好分時(shí)段交易機(jī)制與峰谷分時(shí)電價(jià)政策銜接,中長(zhǎng)期分時(shí)段交易光伏發(fā)電峰、谷電價(jià)在平電價(jià)的基礎(chǔ)上分別上浮不低于63%、下浮不低于20%形成(儲(chǔ)能電站充電、綠電制氫等能量轉(zhuǎn)換對(duì)應(yīng)交易電量下浮不低于65%)。

? 河南省2024年積極推動(dòng)新能源電量參與中長(zhǎng)期交易。1月11日,河南省發(fā)展改革委、國(guó)家能源局河南監(jiān)管辦公室聯(lián)合發(fā)布《關(guān)于河南省2024年電力交易有關(guān)事項(xiàng)的通知》明確,2024年,省內(nèi)燃煤發(fā)電電量原則上全部進(jìn)入市場(chǎng),積極推動(dòng)新能源電量參與中長(zhǎng)期交易。其中,省內(nèi)風(fēng)電、光伏電量?jī)?yōu)先滿(mǎn)足居民、農(nóng)業(yè)用電需求。新能源大發(fā)月份,發(fā)電企業(yè)的購(gòu)入電量、購(gòu)電企業(yè)的售出電量應(yīng)不高于該月其已成交合同總量的10%。

? 131米全球陸上最長(zhǎng)風(fēng)電葉片下線(xiàn)。1月21日,由三一重能研發(fā)的131米全球最長(zhǎng)陸上風(fēng)電葉片下線(xiàn),刷新葉片長(zhǎng)度世界紀(jì)錄。據(jù)了解,伴隨風(fēng)機(jī)葉片長(zhǎng)度增加,失速、經(jīng)典顫振等氣彈問(wèn)題出現(xiàn)頻率可能會(huì)明顯增加,并導(dǎo)致葉片振動(dòng)增大甚至斷裂。為此,三一重能在此次下線(xiàn)的葉片結(jié)構(gòu)上采用了大厚度鈍尾緣高性能翼型設(shè)計(jì),并將傳統(tǒng)玻纖拉擠主梁升級(jí)為全碳拉擠主梁,全面提升產(chǎn)品可靠性,實(shí)現(xiàn)更優(yōu)性能。

責(zé)任編輯:楊娜

熱點(diǎn)推薦

- 中國(guó)光伏行業(yè)協(xié)會(huì)發(fā)布《2023年度光伏行業(yè)創(chuàng)新成果匯編》

- 工信部發(fā)布:2023年光伏壓延玻璃行業(yè)運(yùn)行情況

- 報(bào)告:全球新興經(jīng)濟(jì)體將成碳排放主要貢獻(xiàn)者

- 三峽集團(tuán)發(fā)布三峽數(shù)字化成果

- 《中國(guó)碳達(dá)峰碳中和進(jìn)展報(bào)告(2023)》:綠色低碳新產(chǎn)業(yè)新業(yè)態(tài)新模式蓬勃發(fā)展

- 中能財(cái)經(jīng) | 國(guó)內(nèi)天然氣消費(fèi)走出低谷,重回增長(zhǎng)

- 智庫(kù)恩伯報(bào)告稱(chēng):2023年全球動(dòng)力煤出口量首次超10億噸

- 中能財(cái)經(jīng) | 回看2023展望2024——?jiǎng)恿γ簝r(jià)格中樞或?qū)⒗^續(xù)震蕩下移