中能財經 | 回看2023展望2024——動力煤價格中樞或將繼續震蕩下移

來源:中能傳媒研究院 時間:2024-01-29 15:27

2024動力煤價格中樞或將繼續震蕩下移

——煤炭市場研報(2024年1月)

劉純麗

(中能傳媒能源安全新戰略研究院)

核心觀點:

◆ 2023年我國經濟高質量發展扎實推進。2024年我國經濟或仍將面臨一段時期的需求不足、動能偏弱等問題,經濟穩增長被放在更加突出的位置。1月18日,國新辦舉行新聞發布會解讀宏觀經濟形勢和政策,強調將強化政策實施過程中的一致性,多出有利于穩預期、穩增長、穩就業的政策。1月24日,中國人民銀行宣布,將于2月5日下調存款準備金率0.5個百分點,向市場提供長期流動性約1萬億元。隨著各項穩經濟、促增長、優結構政策措施的深入貫徹落實并不斷取得成效,支撐中國經濟平穩健康發展的因素將進一步被激活,2024年宏觀經濟環境有望得到進一步改善。

◆ 2023年電煤長協合同履約率明顯提升,價格保持穩定。全年價格先降后升,在緊鄰最高限價之下窄幅波動。2023年國內動力煤市場價格先抑后揚“V”型波動,波動幅度收窄,價格中樞回落。2024年,根據國家發展改革委《關于做好2024年電煤中長期合同簽訂履約工作的通知》,電煤中長期合同需求方覆蓋范圍縮窄、長協簽訂比例下降,這將導致部分長協煤資源或向現貨市場釋放,煤電需求話語權將有所增強。2024年在長協煤保證及進口煤補充的共同作用下,煤炭價格中樞或將繼續小幅下移。

◆ 2023年我國煤炭產量保持較高水平,煤炭產能進一步向主產區集中,煤炭兜底保障能力持續增強。全年規上工業原煤產量46.6億噸,同比增長2.9%。2024年我國將繼續推進煤炭產能釋放。但晉、陜、蒙煤礦產能核增潛力不大,而新疆受限于外運瓶頸制約,對全國煤炭供給總量影響有限。當前,“雙碳”背景約束下,主產區新建煤礦投產周期較長,中期新建礦井帶來的邊際產量貢獻有限,預計原煤產量增速或將回落。

◆ 2023年國際動力煤市場供大于求,國際煤炭市場價格從2022年的創紀錄高點波動下行。2023年我國煤炭進口“量增價減”。全年共進口煤炭47441.6萬噸,同比增長61.8%,創歷史新高;全年進口煤炭支出總金額529.66億美元,推算全年煤炭進口平均單價111.65美元/噸(約合人民幣794.7元/噸),較2022年同比下降近二成。2024年海外煤炭產量難有大幅增加,印度、東南亞等地煤炭需求日益旺盛,預計我國進口量將持平或略降。

煤炭市場價格:2024動力煤市場價格中樞或將繼續下移

◆2024年動力煤市場價格中樞或震蕩小幅向下

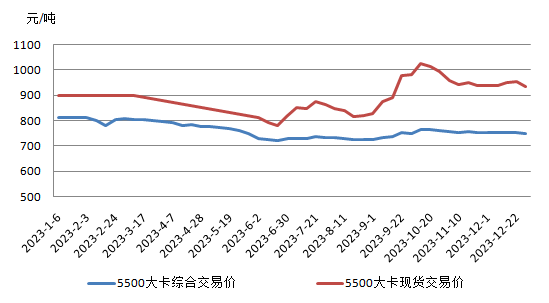

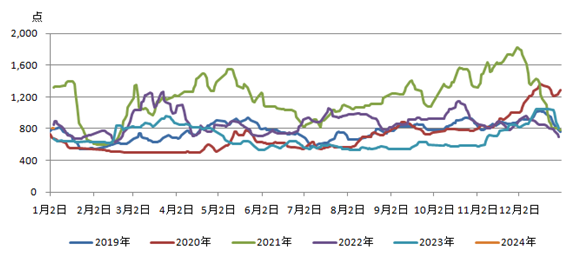

強監管下2023年動力煤長協合同履約率明顯提升,價格保持穩定。全年長協煤5500大卡均價713.83元/噸,較2022年均價721.67元/噸回落7.84元/噸;其中最高價為1月的728元/噸。最低價為9月的699元/噸。全年價格先降后升,在緊鄰最高限價之下窄幅波動。

2023年國內動力煤市場價格先抑后揚“V”型波動,波動幅度收窄,價格中樞回落。2023年秦皇島港動力煤年內均價965元/噸,較2022年全年均價下降304元。一季度,受2月下旬內蒙古阿拉善盟煤礦事故影響,國內市場煤炭價格迅速上漲,但因供暖季接近尾聲,煤礦生產旺盛且進口煤增加,煤炭價格持續下行走勢。二季度,國內煤炭產量繼續增加,煤電企業以長協煤采購為主,市場煤價格持續偏弱運行。直至下半年,受事故影響安全檢查不斷加強,供應有所收縮,動力煤市場價格企穩并回升。特別是9月中下旬,產地坑口價格高位上漲,到港成本高企,北方港口動力煤市場因市場煤資源不足,同時部分終端用戶節前備貨需求釋放,貿易商情緒升溫,引發動力煤價格快速反彈上行。10月10日CECI曹妃甸指數5500大卡規格品報收于1033元/噸,達到了自年初下降以來的最高點。此后自10月中旬開始,終端高庫存與迎峰度冬預期持續博弈,下游用戶抵觸高價煤,港口市場煤銷售不佳,環渤海港口加快壘庫,港口煤價持續回落。12月29日CECI曹妃甸指數5500大卡規格品報收于926元/噸,下行收官2023年。

根據國家發展改革委《關于做好2024年電煤中長期合同簽訂履約工作的通知》,2024年度電煤中長期合同需求方覆蓋范圍縮窄至統調公用電廠、承擔民生供電供暖任務的相關電廠;發電、供熱企業簽訂長協比例由2023年的最高105%下調至不低于80%。隨著電煤中長期合同的調整,部分長協煤資源或向現貨市場釋放。預計2023年動力煤價格“小需求,大波動”的現象將得到改善,非電需求對市場價格的影響力將減弱,煤電需求話語權將有所增強。

2023年煤電企業采取高庫存策略,提前將庫存增至往年迎峰度夏、度冬時的高點以上,在保證自身用煤安全的同時對市場煤炭價格形成了有效壓制。2024年在長協煤保證及進口煤炭補充的共同作用下,煤電企業將延續高庫存戰略,全社會煤炭庫存仍將維持高位,煤炭市場價格中樞或將繼續小幅下移。

圖1 2023年CCTD秦皇島動力煤價格

◆國際動力煤價格難攀高峰

2023年國際動力煤市場供大于求,國際煤炭市場價格在2022年的創紀錄高點后呈現出不斷波動下降的走勢,已無再攀高峰的可能。

由于不斷加大天然氣進口和儲運方面的投入,2023年歐盟天然氣供應穩定、庫存充足,抑制了終端耗煤需求。雖然其間由于巴以軍事沖突、氣候等原因,煤炭需求增加、價格上漲,但難改歐盟煤炭進口量較2022年大幅下降的態勢。據意大利船舶經紀與服務集團班切羅?科斯塔(Banchero Costa)發布的市場周報(MARKET REPORT–WEEK02/2024)信息,2022年歐盟海運煤炭進口量達到1.276億噸,同比增長38.2%,而2023年其海運煤炭進口量僅為8880萬噸,同比大幅下降30.4%,為2020年疫情后以來的最低水平。由于需求下滑,2023年中西歐ARA 6000大卡動力煤到岸價暴跌至2021年年中以來的最低水平。普氏能源資訊(Platts)2023年7月13日評估的ARA 6000大卡動力煤到岸價為95美元/噸,較年初的185美元/噸幾乎減半。12月29日當周,西歐ARA 6000大卡動力煤到岸價為116美元/噸。

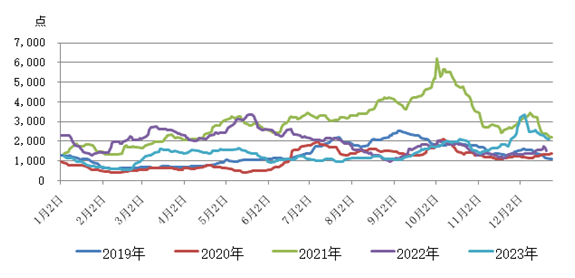

2022年全球普遍是暖冬,導致2023年西方國家煤炭維持高庫存,需求不足下庫存外溢,較多煤炭資源轉移到亞太地區,并對國際煤炭價格持續構成壓力。作為我國煤炭進口第一大來源國印尼,其2023年煤炭產量達到7.75億噸,比2022年實際產量6.87億噸增長13%,其中出口5.18億噸。在來自中國及亞洲其他國家的需求支撐下,2023年印尼煤炭價格雖比較堅挺,但仍呈下行走勢。2023年12月份印尼動力煤(高位發熱量6322千卡/千克)參考價(HBA)為117.38美元/噸,比11月份價格139.80美元/噸下降22.42美元,環比下降16.04%;比2022年同期標桿價格281.48美元/噸下降164.10美元,同比下降58.3%。

圖2 印尼動力煤出口標桿價格(HBA)

2024年,較為疲弱的宏觀經濟或將拖累煤炭價格的上行,但不時發生的貿易流通中斷和缺乏新的煤炭供應來源,對國際煤炭市場價格又形成一定的支撐,預計在各個因素不斷博弈中國際煤炭價格將維持相對平穩。

2024年,我國恢復煤炭進口關稅,雖然澳大利亞、印尼煤炭適用協定稅率仍為零,但對來自包括俄羅斯、美國、南非、蒙古國等在內的其他國家進口煤則實行最惠國稅率。各煤種稅率分別為:褐煤、無煙煤、煉焦煤執行3%,其他煤和煤磚、煤球及類似用煤制固體燃料5%,其他煙煤6%。據市場價格測算,俄羅斯和蒙古國進口成本增加58元/噸和27元/噸,因此進口關稅恢復對俄煤和蒙古煤影響較大。

煤炭供需:2024年原煤產量增速或將回落

◆2023年原煤產量同比增長2.9%,2024年新增產能潛力或有限

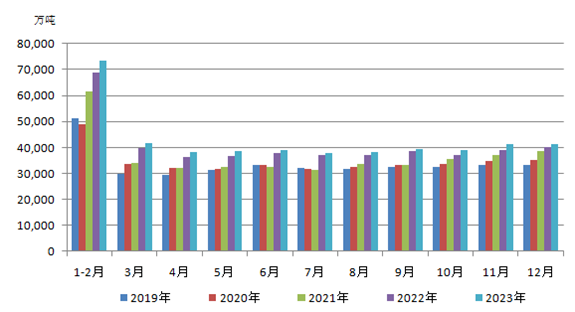

2023年我國煤炭產量保持較高水平,煤炭兜底保障能力持續增強。全年規上工業原煤產量46.6億噸,同比增長2.9%。其中12月規上工業原煤產量4.1億噸,同比增長1.9%,增速比11月份放緩2.7個百分點,日均產量1336萬噸,較11月略有回落。

圖3 2019—2023年月度規模以上工業原煤產量

圖4 規模以上工業原煤產量月度走勢

2023年煤炭生產進一步向大型煤炭企業集中。據中國煤炭工業協會統計與信息部初步統計,2023年,全國原煤產量超過5000萬噸企業集團達到17家。17家企業原煤產量合計約為27.9億噸,較2022年增加約0.7億噸,增長約2.6%。其中,全國原煤產量超億噸企業為8家,比上年增加1家,分別是:國家能源集團、晉能控股集團、山東能源集團、中煤能源集團、陜煤集團、山西焦煤集團、華能集團、潞安化工集團。8家企業原煤產量合計約為22.3億噸,較2022年增加約0.7億噸,增長約3%。原煤產量在5000萬噸至1億噸企業為9家,分別是:國家電投集團、淮河能源集團、新疆天池能源公司、河南能源集團、伊泰集團、冀中能源集團、華電集團、匯能煤電集團、遼寧能源集團。9家企業原煤產量合計約為5.6億噸,較2022年基本持平。

從各地區數據來看,產能集中度進一步提升。2023年山西、內蒙古、陜西、新疆、貴州原煤產量位列前五,同比分別增長3.3%、0.2%、2.3%、10.7%和12.3%。煤炭產量同比下降幅度較大的包括青海、江蘇、四川、遼寧、廣西、福建6省區,分別下降17.5%、15.6%、9.9%、9.4%、9.0%、8.6%。當前晉、蒙、陜、新4省區總產量37.86億噸,占全國總產量的81.2%。隨著東中部地區煤礦資源枯竭,產量下降,煤炭產量將進一步向西部和北部主產省區集中。

表1 2023年全國規模以上企業原煤產量(分地區)

2023年,能源主管部門有序推進煤礦先進產能核準建設。根據公開資料不完全統計,2023年煤炭核準產能超過1億噸,較2022年核準產能明顯減少。2023年煤炭行業固定資產投資增速進一步放緩,全年煤炭開采和洗選業固定資產投資完成額同比增長12.1%,而2022年達到24.4%。

圖5 2020—2023煤炭開采和洗選業固定資產投資額累計增長情況

根據有關機構市場統計,2023年全國新增產能預計超過2.34億噸。其中核增產能1.08億噸/年,新投礦井產能1.26億噸/年。截至2023年末,全國煤炭總產能在62.08億噸,較2022年增長2.8%。

而據中國煤炭運銷協會信息,2024年我國將繼續推進煤炭產能釋放。但山西、陜西、內蒙古地區煤礦產能核增潛力不大。且我國部分煤礦高強度組織生產導致采掘失衡、安全事故頻發,煤炭行業安全事故出現反彈,特別是連續發生多起重大安全事故。國家礦山安監局將對山西開展持續半年的安全生產幫扶指導工作,2024年山西煤炭產量難有增量。而新疆雖尚有一部分煤炭產能有待釋放,但受限于外運瓶頸制約,對全國煤炭供給總量影響有限。當前,“雙碳”背景約束下,主產區新建煤礦投產周期較長,中期新建礦井帶來的邊際產量貢獻有限,預計原煤產量增速或將回落。CCTD煤炭市場網預計2024年全國原煤產量44.6億噸,同比增長1.1%。

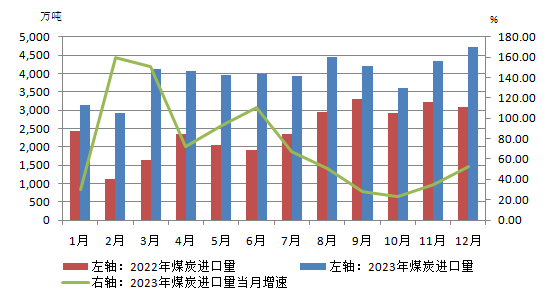

◆2023年煤炭進口量創歷史新高,2024年進口量或將回落

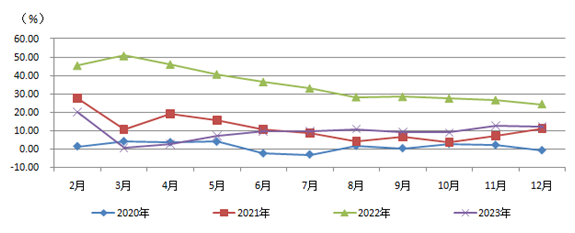

2023年我國共進口煤炭47441.6萬噸,同比增長61.8%,創歷史新高。其中2023年12月份,我國煤炭進口量創單月歷史新高達4729.7萬噸,較2022年同期的3091萬噸增加1638.7萬噸,同比增長53.0%;較11月份的4350.6萬噸增加379.1萬噸,環比增長8.7%。從進口金額來看,2023年我國進口煤炭支出總金額為529.66億美元,同比增長24.1%。而根據推算,2023年全年煤炭進口平均單價111.65美元/噸(約合人民幣794.7元/噸),較2022年同比下降近二成。

圖6 2023年煤炭月度進口量

2023年,我國對進口煤炭實施零關稅,在該政策支持下,印尼煤供應充足,俄煤貿易東移,進口澳煤放開,蒙煤通關常態化,且因受2022年暖冬影響,歐洲地區采購的煤炭庫存未被消化,導致2023年西方國家的需求不足、庫存外溢,較多煤炭資源轉移到亞太地區。同時國際煤炭價格波動中不斷下行,相較于國內同熱值煤炭,進口動力煤價格更具優勢,提高了國內終端采購積極性,煤炭進口量屢創新高,并出現了“量增價減”的局面。

據IEA對海外主要煤礦項目的梳理,2023年海外新增煤礦投產產能約為15690萬噸,此后預計將降至3050萬噸、7330萬噸、5310萬噸。目前看來,2024年海外并沒有大量煤炭產能投放,產量難有大幅增加,主要消費國需求也并無明顯減少。特別是亞洲地區,據Ember智庫數據顯示,2023年全球約82%的燃煤發電裝機集中于亞洲地區,隨著其他地區進一步縮減煤炭消費,未來亞洲地區煤炭消費和進口的集中度預計將進一步提升。2024年印度、東南亞等地煤炭需求日益旺盛,預計我國不會有太多煤炭進口量增長空間,進口量或將持平甚至略降。

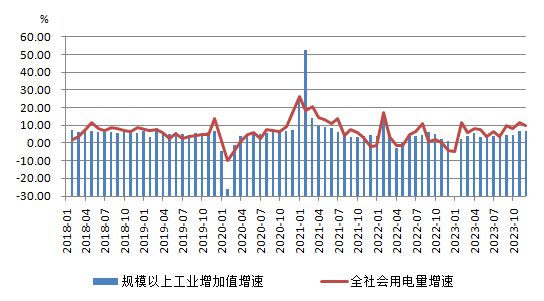

◆2023年全社會用電量同比增長6.7%,規模以上工業發電量增長5.2%

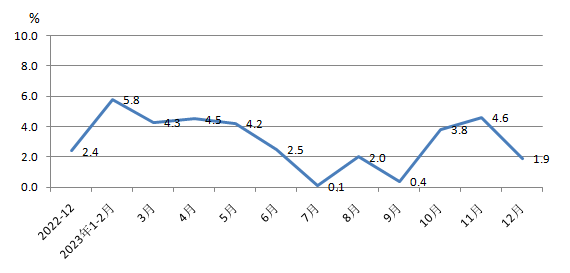

2023年,全社會用電量92241億千瓦時,同比增長6.7%,其中規模以上工業發電量為89091億千瓦時。從分產業用電看,第一產業用電量1278億千瓦時,同比增長11.5%;第二產業用電量60745億千瓦時,同比增長6.5%;第三產業用電量16694億千瓦時,同比增長12.2%;城鄉居民生活用電量13524億千瓦時,同比增長0.9%。根據已發布的2023年1—11月用電量數據推算,12月全社會用電量8563億千瓦時,同比增長10%,較11月回落1.6個百分點。

圖7 工業增加值與全社會用電量增速

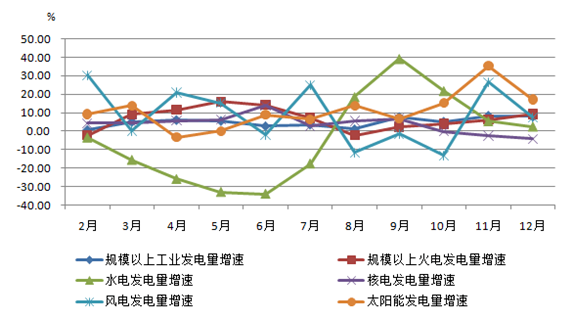

2023年,規模以上工業發電量8.9萬億千瓦時,同比增長5.2%。分品種看,規模以上工業火電增長6.1%,水電下降5.6%,核電增長3.7%,風電增長12.3%,太陽能增長17.2%。12月份規上工業發電量8290億千瓦時,同比增長8.0%,增速比11月份放緩0.4個百分點,日均發電267.4億千瓦時。分品種看,12月份,規上工業火電增速加快,水電、風電、太陽能發電增速回落,核電降幅擴大。其中,火電增長9.3%,增速比11月份加快3.0個百分點;水電增長2.5%,增速比11月份回落2.9個百分點;核電下降4.2%,降幅比11月份擴大1.8個百分點;風電增長7.4%,增速比11月份回落19.2個百分點;太陽能發電增長17.2%,增速比11月份回落18.2個百分點。

圖8 2023年規模以上工業發電量增速(月度)

◆2023年鋼鐵、化工穩步增長,帶動煤炭消費增長

2023年在下游鐵路、油氣開采等投資增速較高,以及汽車、風電、造船及出口表現較好等因素帶動下,鋼鐵及焦炭表現較好。生鐵產量8.71億噸,同比增長0.7%,近3年首次正增長;焦炭產量4.93億噸,同比增長3.58%。

2023年水泥生產同比基本持平,甲醇、尿素生產較為旺盛。2023年,全國水泥產量為20.2億噸,同比略降0.7%,基本持平;甲醇周均產量達到162萬噸,同比增長4%;尿素產量達到6103萬噸,同比增長8.29%。

2023年鋼鐵、化工需求旺盛,帶動煤炭消費增長,對煤炭市場價格形成支撐。

煤炭調運:2023年多條煤運鐵路運量創新高,北方港庫存保持高位

◆2023年鐵路貨運量創歷史新高

2023年12月,中國運輸生產指數CTSI為176.9點,同比增長25.3%,其中貨運指數連續5個月保持在8%以上的較快增長區間,貨運需求持續增加。2023年國鐵集團全力保障電煤、糧食、化肥等重點物資運輸,加大集疏港運輸和“公轉鐵”力度,積極推進鐵水多式聯運、物流總包開發,試點推出高鐵快運整列批量運輸,不斷提升貨運服務質量。2023年國家鐵路完成貨物發送量39.1億噸,再創歷史新高。

另據中國煤炭工業協會的消息,2023年全國多條煤運鐵路運量創新高。2023年大秦鐵路累計完成貨物運輸量42209萬噸,同比增長6.38%,創4年來新高。其中12月完成貨物運輸量3435萬噸,同比減少4.74%。2023年,朔黃鐵路29項運輸指標累計刷新紀錄41次,運輸效能大幅釋放,累計完成貨運量3.68億噸,同比增加1930.2萬噸,創歷史最高紀錄。截至2023年12月30日18時,瓦日鐵路實現貨運量10008.1萬噸,年運量再次突破1億噸大關。2023年全年浩吉鐵路累計發運電煤超6300萬噸,同比增長10%。2023年,新疆鐵路發運煤炭1.3億多噸,同比增長5.4%,其中疆煤外運量6022.7萬噸,同比增長9.5%。

鐵路是煤炭資源調運的主要力量,煤炭也是鐵路貨運的主要貨物品類。煤炭產能向主產區集中,能源產業供需布局整體優化,而鐵路作為環保低耗的運輸方式,將更多地承擔我國大宗商品貨物運輸任務。鐵路“公轉鐵、公轉水”運輸與煤炭運輸發展需要、煤炭產業布局和供需調配充分適配,要進一步考慮在運輸結構調整、最后一公里建設、綠色交通設備升級、多式聯運發展等方面的優化發展,持續加強產運銜接,提供運力保障。

國鐵集團2024年運輸工作會議指出要全面做好2024年運輸工作,加快現代物流體系建設,推動鐵路貨運轉型升級;深化運輸組織變革,提升路網整體效能;強化基礎條件支撐,促進客貨運輸增能提效,持續推動運輸高質量發展。

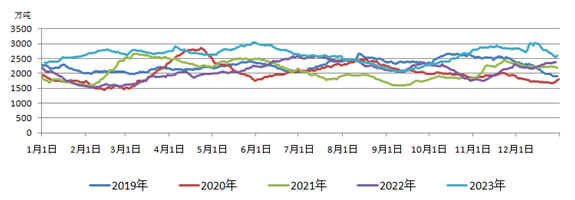

◆2023年北方港口庫存兩度突破3000萬噸

2023年受進口煤強勢沖擊影響,北方港口煤炭吞吐量略有下滑,港口庫存多月高位運行,并于5月底、12月中兩次突破3000萬噸。

2023年前5個月環渤海港口庫存震蕩上行,5月31日北方港口煤炭庫存達到3039.9萬噸,同比增加778.1萬噸,創歷史新高。進入6月,隨著全國氣溫顯著上升,各地居民生活用電需求增加,工業用電需求好轉,南方多地用電負荷屢創新高,沿海電煤日耗升至較往年同期偏高位水平。終端釋放采購需求,環渤海港口錨地船舶數量增多,調出量提升至220萬噸以上高位,港口庫存開啟連續3個月的持續下降走勢。

9月9日,環渤海九港庫存量合計2068.6萬噸,創年內低點,隨后受港口封航影響,調出量下降,且因煤價持續上漲,港口調入量逐漸增加,終端接受度降低,港口庫存逐漸回升。進入12月,北方港受寒潮影響封航增加。從12月8日到11日,秦皇島港口連續封航65.5個小時,港口調出量大幅減少,同時主產地因降雪影響,煤炭汽運拉運不暢,主要以鐵路發運為主,港口調入量變化不大。高調入低調出情況下,港口庫存快速增多,12月12日,秦皇島港口動力煤庫存升至738萬噸,創近5年新高。12月16日,北方九港庫存再次突破3000萬噸達3008.5萬噸,高于2022年同期755萬噸。2023年末隨著港口封航解除,調出量恢復至210萬噸以上高位,庫存下降明顯。截至12月31日,北方九港庫存回落至2609.2萬噸,其中秦皇島港庫存回落至566萬噸。

圖9 北方九港庫存合計年度對比

◆2023年沿海海運費下行收官,BDI指數回落

2023年沿海海運費除春節后及年末兩次開啟上行行情外,連續多月呈現低位運行狀態。2023年1月沿海運價維持底部徘徊,直至2月中旬,港口市場煤價大幅回落至限價區間以內,下游終端啟動剛需采購,沿海運輸市場新增貨盤釋放,帶動煤炭運價打破底部僵持格局開始上行。進入4月后,貨盤減少,船舶北上積極性不高,航線運價持續小幅下行。海運煤炭運價指數OCFI 6月2日報收于年內低點527.13后,連續5個月低位運行,直至11月初隨著北方冷空氣活動頻繁,北方港口市場氛圍持續升溫,各航線運價快速上行。12月14日海運煤炭運價指數OCFI報收于年內高點1049.45點后下行收官2023年。

圖10 海運煤炭運價指數(OCFI)

2023年美聯儲的持續加息影響了全球商品和服務實際需求,使得全球航運價格出現明顯的回落。2023年12月22日波羅的海干散貨運價指數(BDI指數)以2094點、周環比回落10.82%收官2023年,其全年走勢呈低開高收之勢,在一定程度上提振了市場預期。2023年12月BDI指數平均值2538點,比10月份的高點1868點上漲35.87%。但因前9個月各月平均值無一突破1500點,1月、2月更在千點以下,受此影響,2023年全年BDI指數平均值為1379點,較2022年的2541點低45.73%。受巴拿馬運河限制導致運載美國谷物的船只通過蘇伊士運河的航線更長、巴西谷物港口的嚴重擁堵、歐洲和中國的冬季天氣導致卸貨延誤及西非鐵礦石和鋁土礦的出口等多重因素影響,2023年12月大型散貨船的現貨運價的大幅飆升,導致貨運期貨交易狂熱,干散貨庫存也出現兩位數增長。然而,這種市場飆升預計將是短暫的,有跡象表明運價短期或已見頂。

圖11 波羅的海干散貨指數(BDI)

宏觀經濟:經濟企穩回升動能偏弱,逆周期調節政策待持續推進落實

2023年是我國放開疫情管控后的第一年,這一年國民經濟高質量發展扎實推進。經初步核算,全年我國國內生產總值1260582億元,按不變價格計算,比上年增長5.2%。分季度看,四個季度國內生產總值分別同比增長4.5%、6.3%、4.9%、5.2%。

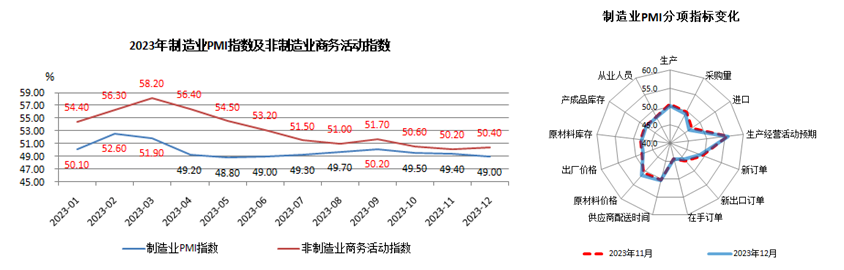

2023年制造業采購經理指數(制造業PMI)全年均值49.9%,高于2022年全年均值0.8個百分點,全年經濟呈現穩定恢復、結構向好發展態勢。從全年走勢看,一季度疫情影響消退后經濟快速恢復,制造業PMI運行在50%以上的較好水平;二季度需求快速釋放后經濟回升勢頭有所放緩,指數較快回落;三、四季度各地積極落實穩經濟促增長等政策措施,指數均值在49.5%左右運行,顯示經濟恢復的內生動力仍需加強。2023年12月受部分基礎原材料行業生產淡季等因素影響,制造業采購經理指數49.0%,比上月下降0.4個百分點,連續3個月處于枯榮分水線之下;非制造業商務活動指數50.4%,比上月上升0.2個百分點;綜合PMI產出指數50.3%,比上月微落0.1個百分點,表明我國經濟總體產出景氣水平保持穩定。

圖12 中國制造業PMI指數

2024年,我國經濟或仍將面臨一段時期的需求不足、動能偏弱問題,一是國內需求全面釋放仍需時間,二是在全球經濟壓力和國際供應鏈結構性變化的背景下出口將面臨下行壓力。2023年中央經濟工作會議指出,經濟回升面臨有效需求不足、部分行業產能過剩、社會預期偏弱等問題,反映當前復蘇過程仍面臨較多不確定性。因此經濟穩增長被放在更加突出的位置,各項穩經濟、促增長、優結構政策措施也將不斷推出。

1月18日國新辦舉行新聞發布會解讀宏觀經濟形勢和政策,強調將全面穩慎評估政策效應,強化政策實施過程中的一致性,多出有利于穩預期、穩增長、穩就業的政策,審慎出臺收縮性、抑制性舉措。堅持穩中求進、以進促穩、先立后破,加快推進民營經濟促進法立法進程,構建促進民營經濟發展的制度保障體系。激發有潛能的消費,下大力氣改善居民收入預期、提高消費能力、增強消費意愿。突出做好擴大國內需求、推動城鄉融合和區域協調發展等七項工作。

1月24日,中國人民銀行宣布,將于2月5日下調存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構),本次下調后,金融機構加權平均存款準備金率約為7.0%,向市場提供長期流動性約1萬億元。央行本次降準時間和幅度均超市場預期,釋放了較強的積極信號,充分展現了貨幣政策配合財政發力、支撐經濟增長的決心。

隨著各項穩經濟、促增長、優結構政策措施的深入貫徹落實并不斷取得成效,支撐中國經濟平穩健康發展的因素將進一步被激活,2024年宏觀經濟環境有望得到進一步改善。

(本報告數據來源:國家統計局、中電聯官網、中國煤炭市場網、煤炭江湖)

責任編輯:楊娜