全球能源互聯網發展合作組織:綠氫發展距離真正意義上的突破尚有多遠?

來源:中國能源新聞網 時間:2025-02-10 17:54

綠氫發展距離真正意義上的突破尚有多遠?

全球能源互聯網發展合作組織 劉鐘淇、張瑾軒

氫能被稱為“21世紀終極能源”,近年來備受資本與市場青睞,綠氫產業鑼鼓喧天,一路狂飆。但在2024年,全球綠氫產業正經受破局前的陣痛,項目叫停、審批收緊、投資遇冷,讓行業剛剛集聚的熱度驟然降溫。綠氫發展離真正意義上的突破還有多遠?

“乍暖還寒”

綠氫,作為新能源和動力電池之后的又一全球投資“新寵”,正經歷著前所未有的快速發展。經過數年的產業鋪墊,綠氫產業已在全球范圍內嶄露頭角。據統計,目前已有30多個國家推出綠氫戰略及相關政策。

日本計劃在2030年形成30萬噸/年的供應能力,建設加氫站900座。目前日本氫能和燃料電池技術專利數量居全球第一,燃料電池汽車和家用燃料電池熱電聯供系統已步入商業化推廣早期階段。歐盟2020年發布了《歐盟氫能戰略》和《歐盟能源系統整合策略》,計劃2050年實現碳中和目標,并向法國、德國、意大利、葡萄牙、西班牙和瑞典撥款近7億歐元補貼綠氫項目,計劃到2030年,綠氫規模擴大到1000萬噸。美國能源部宣布將向15個氫能項目提供近6200萬美元資金,加速下一代清潔氫能技術研發,包括氫燃料電池、標準化加氫站等。

自2021年起,中國新能源企業在政策引導下紛紛布局綠氫業務。2022年,國家發展改革委、國家能源局公布《氫能產業發展中長期規劃》。此后,二十多個省份及城市出臺氫能產業規劃。2024年全國兩會,“加快氫能產業發展”首次被寫入政府工作報告,各省市也出臺各類氫能發展政策。2024年底,工業和信息化部、國家發展改革委、國家能源局聯合發布實施了《加快工業領域清潔低碳氫應用實施方案》,聚焦氫冶金、氫碳制綠色甲醇等多個應用場景,系統提出30項具體工作任務,全力打造產業升級新增長極。2025年1月,氫能首次納入《能源法》管理范疇,明確推進氫能全鏈條發展、完善基礎設施網絡及建立健全氫能標準。近年來,中國綠色氫氨醇項目不斷涌現,已有逾50家央企、40家國企,以及遠景能源、明陽集團、金風科技等民企布局氫能及其裝備。

然而,在看似一片繁榮的背后,綠氫產業在2024年下半年卻遭遇了寒流。內蒙古、遼寧、甘肅等地收緊綠氫項目審批,強化項目落地效率,其原因在于實際落地投產項目不及預期。截至去年6月,我國規劃的綠色甲醇項目有109個,累計年產能超過5000萬噸,但真正開工的項目寥寥無幾。

與此同時,歐美綠氫項目也驟然遇冷。普華永道報告顯示,歐盟在制氫項目建設方面遠未達到預期,盡管已宣布205吉瓦的項目,但幾乎都處于概念或演示階段。國際能源署署長法提赫·比羅爾強調應加大措施刺激需求,警告當前的需求目標遠遠落后于政府的生產目標。

根據數據統計,全球綠氫的需求不足規劃產能的10%,許多大型項目被擱淺。2024年,德國、荷蘭、丹麥等國的綠氫項目因技術、成本及市場需求等問題被推遲或取消。這些消息導致市場情緒低迷,投資人信心受挫,一系列數據和言論讓綠氫產業熱度驟降。

痛定思痛,全球都在關注綠氫產業何時能夠實現真正意義上的突破。從產業發展角度來看,要實現突破,綠氫產業必須具備經濟競爭力,降低生產成本,使經濟性優于傳統藍氫。同時,還需要形成規模效應,在工業、交通、能源等各領域實現全面應用,年消費總量超過1000萬噸。此外,還需要形成較為完整的氫能產業鏈供應鏈和產業體系,產業布局合理有序,實現由政策和市場雙重驅動向市場驅動的轉變。

那么,綠氫產業“乍暖還寒”的困局背后,到底隱藏著哪些難言之隱呢?

困局何在?

在全球綠氫產業蓬勃發展又面臨挑戰的當下,技術路線與成本效益成為左右其發展走向的關鍵因素。目前,商業化的綠氫項目主要依托堿性電解槽和質子交換膜電解槽兩種技術。

堿性電解槽技術成熟度高,制氫效率穩定在70%左右,成本近年來大幅下降,國內招標價格已降至1500元/千瓦左右,制氫系統成本約2000元/千瓦,是當前綠氫項目采用的主流技術。然而,其短板也十分明顯,調節能力有限,在調節范圍和速度上難以適應新能源發電的波動性,這為綠氫項目的穩定運行埋下隱患。

質子交換膜電解槽則有著出色的調節性能,能較好地匹配新能源發電的不穩定性,效率可達70%-80%。但美中不足的是,其設備成本高昂,約6000-7000元/千瓦,是堿性電解槽的3倍以上,這無疑大幅抬高了綠氫的生產成本,限制了其大規模推廣應用。

從成本核算角度來看,若僅依據全部采用堿性電解槽進行簡單成本計算,綠氫、綠氨似乎已具備經濟性。但這種理想測算脫離了實際工況,與新能源實際運行成本相差甚遠,這也是眾多綠氫氨醇項目“紙面盈利,實際虧損”的主因。

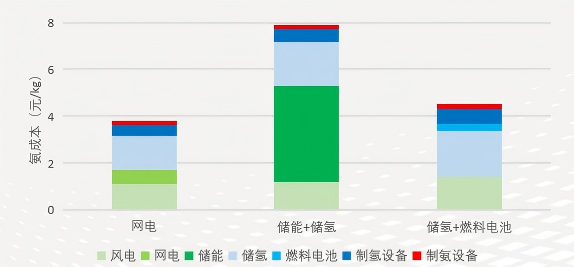

以新疆某地規劃建設的1.2吉瓦風電制氫氨項目為例,當地風資源年利用小時數可超過3300,若按風電場單位投資2000元/千瓦測算,則風電度電成本已經低至0.08元/千瓦時;如簡單采用堿性電解槽(2500元/千瓦)制氫,則綠氫成本約為12元/千克,綠氨成本約為2600元/噸。從2017年至2024年,液氨市場價格在2500元-5000元/噸左右波動,據此價格測算,該項目經濟性似乎較為理想,但這種簡單的理想測算并未考慮實際工況。實際運行中,由于風電波動性極大,制氫、氨設備均無法適應,必須加裝大量新型儲能、PEM電解槽、儲氫罐等配套設施,或接入大電網進行調節。對比電網調節、儲能+儲氫以及儲氫+燃料電池三種方案,電網調節方案經濟性最優,但綠氫成本也要增加至近20元/千克,綠氨成本則升至約3800元/噸;如完全脫離電網,僅采用電池儲能來維持工程運行,則綠氫成本要達到超過40元/千克,綠氨成本接近8000元/噸。

三種策略成本分析

總體而言,綠氫產業在發展進程中主要面臨三大難題。

經濟性方面,實際運行電解水制氫成本達30元/千克,遠高于灰氫(天然氣制氫或煤制氫)7-10元/千克的制氫成本,與藍氫(化石能源制氫+CCS)約20元/千克的成本也還有差距。從成本構成分析,綠氫中電耗成本最高,占到74%,折舊成本占18%,這兩項就占到了總成本的90%以上。

需求方面,目前94%的氫氣和70%的綠氫消費集中在化工領域,氫主要作為原材料使用;而在能源領域消費需求微乎其微。因此,氫能消費規模的不足,限制了產業發展。

政策支持方面,我國將氫氣列為危化品管理,制氫項目審批嚴格,限制了綠氫的生產和應用。同時,我國尚未出臺綠氫補貼政策,僅有內蒙古、新疆等部分地區實施補貼。與歐盟4.5歐元/千克和美國最高3美元/千克的補貼相比,支持力度明顯不足。

此外,我國碳市場目前僅覆蓋電力行業,而鋼鐵、化工等高排放行業尚未納入,降低了這些高碳排放行業實施綠氫改造的積極性。并且,我國碳價平均在60-100元/噸,遠低于歐洲的600-800元/噸的水平,低廉的碳價仍無法改變綠氫過于“高貴”的現實。

破局之路

2024年,全球綠氫氨醇產業邁出了市場化的關鍵一步,阿布扎比化肥制造商Fertiglobe中標國際組織H2 Global Foundation在德國的綠氫衍生物項目,獲得3.97億歐元資金支持,用于生產綠氨并銷售到歐洲。此次中標首次確定了綠氨定價,每噸約為811歐元,加上運輸成本后進口價約為每噸1000歐元,較傳統合成氨高出約1.9倍,為未來可再生氨交易提供了重要價格基準。

同時,綠色甲醇作為船用燃料也被看好。2023年底,航運巨頭馬士基與金風科技簽訂年產50萬噸綠色甲醇長期采購協議,支持其首批甲醇雙動力船舶低碳運營,有效期至2030年后。截至2024年6月底,全球新建和改造甲醇動力船約400余艘,預計4-5年后綠色甲醇需求量約為1100萬噸/年。目前,綠色甲醇采購價格超7000元/噸以上,但規模化后可能降至4000-5500元/噸左右。

從0到1固然難得,但從1到N卻仍是挑戰。當下,如何讓綠氫從馬士基等行業巨頭的專屬資源,轉變為能源、化工等各領域普遍可用的消費品,成為產業發展的關鍵命題。

首先,要讓綠氫“用得起”。

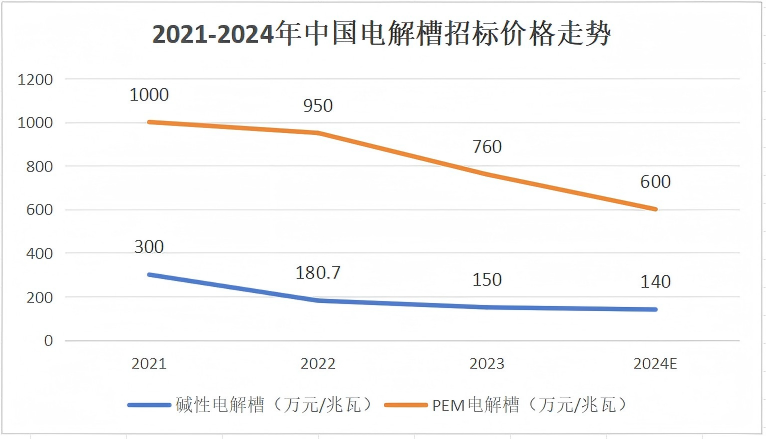

具體來看,一方面要“降成本”。電費成本是綠氫生產中的絕對大頭,占比超70%。據測算,當電價為0.3元/千瓦時,堿性電解水制氫、PEM電解水制氫成本分別為19元/千克、28元/千克;電價下降到0.2元/千瓦時,成本分別下降到13和23元/千克。隨著風光新能源發電成本的快速下降,預計到2030年,我國西部、北部地區的風、光發電成本將降至0.1-0.13元/千瓦時,這將使得綠氫成本有望降至15元/千克以下,相較于藍氫(17-20元/千克)更具經濟性。此外,電解槽是另一個降本主體。據研究機構香橙會研究院統計,國內堿性電解槽公開招投標均價已從2021年的300萬/兆瓦降至當前140萬/兆瓦的成本線,PEM電解槽中標均價也從2021年的1000萬/兆瓦降至當前約600萬/兆瓦的成本線,但仍存在巨大的技術進步和成本下降空間。

數據來源:H2PlusData

在傳統化工行業,灰氫轉綠氫的生產流程改動小,部分基礎設施可通用。化工行業有望率先實現綠氫的推廣應用,成為產業發展突破口。預計到2030年,化工行業綠氫用量將達300萬噸,占綠氫總消費量的60%。到2035年,隨著新能源發電成本下降和制氫技術成熟,綠氫成本有望降至10元/千克,與灰氫相當。

另一方面要“提技術”。以制氫環節作為突破口,聚焦各領域用氫以及大規模儲輸氫需求,力求實現新能源的構網型電解水制氫技術,攻克寬負荷波動下柔性合成氨、甲醇工藝等關鍵技術,以此引領全產業鏈各環節的全面技術升級。具體而言,如堿性電解槽需要提升靈活性,以更好適應風光發電的波動性;PEM電解槽要降低貴金屬催化劑負載量,同時開發性能更優異的隔膜、雙極板等關鍵材料,從而有效降低成本;高溫固體氧化物電解槽則需提高材料耐久性,實現從試驗示范向商業化的跨越;還需優化新能源與多種制氫設備的協同控制技術,實現二者更高效的匹配。

為了“增收益”,政策引導是為關鍵。將綠氫移出危化品范疇,列為常規能源消費品,出臺稅收優惠、補貼等激勵措施,完善碳市場建設。因地制宜對綠氫提供補貼,根據風光資源、產業基礎條件,提供1-3美元/千克的補貼。推動綠氫化工、氫能交通以及綠氨、綠甲醇等綠色氫基能源的商業化和產業化,加快構建綠色氫能制儲輸用全產業鏈的良性生態圈。

在“用的足”方面,近期以化工產業為突破口,實現綠氫替代藍氫、灰氫,擴大綠氫消費量,從而吸引投資,帶動技術、產業快速發展。隨著能源、交通行業脫碳進程的深入,氣電摻氫、煤電摻氨、船用綠色甲醇燃料、綠色航煤等新應用得到開發,有望成為拉動綠氫需求的主要增長點。到2030年后,綠氫應用將進一步在工業、發電等領域全面爆發,綠氫產能全面釋放,屆時,綠氫產業可逐步脫離政策性補貼,實現全面商業化。

在“用的好”方面,實現電氫協同、規模化發展是目標。盡早規劃綠氫管道網絡,做好頂層設計。近期可利用現有天然氣管道摻氫運輸,遠期依靠綠氫管網高效運輸。對于長距離輸氫成本高的地區,考慮輸氫輸電協同。到2035年后,綠氫產業將全面成熟,將與新能源有效配合,應用日益廣泛,并推動構建全國范圍的電氫協同能源配置網絡。

總體來看,我國綠氫產業正處于產業培育向全面突破邁進的關鍵階段。隨著新能源發電成本的下降和技術成熟,綠氫經濟優勢將逐漸凸顯。在政策推動、示范效應和產業降本三重驅動下,預計到2030年至2035年,綠氫產業將實現真正意義上的突破。若政策支持力度持續加大,這一突破有望更早實現。

責任編輯:沈馨蕊