中能財經 | 動力煤價格震蕩向下收官2023

來源:中能傳媒能源安全新戰略研究院 時間:2024-01-03 18:12

動力煤價格震蕩向下收官2023

——煤炭市場研報(2023年12月)

劉純麗

核心觀點

※ 11月我國經濟持續恢復,但總需求仍不足。中央經濟工作會議總結2023年是“經濟恢復發展的一年”,“有效需求不足、部分行業產能過剩、社會預期偏弱、風險隱患仍然較多”,但“有利條件強于不利因素”。2024年我國將“加大宏觀調控力度”,“穩中求進、以進促穩、先立后破,多出有利于穩預期、穩增長、穩就業的政策”,“鞏固和增強經濟回升向好態勢”。這意味著2024年我國將把穩增長放在更重要位置,在發展中解決問題,2024年中國宏觀經濟有望進一步復蘇企穩。

※ 近日,國家能源局煤炭司表示,2023年以來煤炭供需形勢總體穩定,迎峰度冬期間煤炭價格處于合理區間,電煤庫存保持歷史高位。下一步將會同有關方面加快建設山西、蒙西、蒙東、陜北和新疆煤炭綠色轉型供應保障基地,優化煤炭生產開發布局;推動煤炭價格穩定在合理區間,煤炭產量保持高位;拓展與煤炭資源大國合作,穩定煤炭進口;緊盯東北、兩湖一江、西南等區域,有力應對可能出現的區域性煤炭供應偏緊局面;針對可能出現的冬季民生用煤問題,必要時點對點協調解決,全力做好煤炭保供工作。

※ 11月份動力煤價格漲漲跌跌,整體在窄幅區間內波動運行。進入12月北方強降溫下,市場情緒有所提振,報價、成交有明顯提高。但港口和終端的高庫存對煤價形成壓制,煤價雖有所上漲但幅度有限且難以持續。綜合來看,市場整體需求缺乏實質性支撐,預計后期動力煤價格或繼續維持窄幅震蕩態勢,且在天氣回暖后,價格或將再次面臨下行。

※ 11月份,我國原煤生產加快,全國原煤生產4.1億噸,同比增長4.6%,當月日均產量1379.9萬噸,創新高。進入12月后,原先停產檢修的煤礦陸續出現復工復產的跡象,雖然安監仍會持續嚴格,且主產區受降雪天氣影響,露天礦出現階段性開工受限,預計12月產量或比11月有所下降,但仍將保持在高位水平。

※ 11月份,我國煤炭進口量結束了連續兩個月月環比下降的態勢,當月進口煤炭4350.6萬噸,同比增長34.6%,環比增長20.9%。1—11月份,我國共進口煤炭4.27億噸,同比增長62.8%。后期隨著冬季電廠負荷增加,除了繼續采購低卡煤外,中高卡熱值動力煤的采購需求也將增加,預計12月份進口量將繼續維持高位,2023年全年進口量或將達到有數據記載以來的歷史高位。

※ 11月我國運輸生產延續穩定恢復發展態勢。11月國家鐵路發送煤炭1.78億噸,同比增長3.2%;其中電煤1.3億噸,同比增長0.6%。受大風大霧天氣影響,環渤海港口頻繁出現封航情況,北方港高調入低調出,港口庫存快速增多。當前環渤海主要港口已陸續解除封航,調出量已恢復至210萬噸以上高位,庫存下降明顯。海運費方面,受北方港口壓港較為嚴重、船舶周轉受限、即期運力緊缺影響,華東、華南航線運價先后出現較大幅度上漲。但隨著港口封航解除后錨地船舶數量下降,運價轉為平穩。

煤炭市場價格:“寒潮”提振作用有限,動力煤價格窄幅震蕩

“寒潮”提振作用有限,港口煤價高位小幅波動

11月份動力煤價格漲漲跌跌,整體在窄幅區間內波動運行。月初、月底,隨著兩次寒潮級冷空氣的降臨,下游電廠日耗回升疊加下游抄底預期,港口煤炭價格反彈,但市場難以形成長效支撐,下游壓價采購,北方港口動力煤價格經過短暫上漲后進入回落通道,以高位震蕩運行為主。12月初,2024年度全國煤炭交易會在唐山召開。交易會期間,上下游均對市場保持觀望,環渤海港口煤價保持穩定運行。隨后,北方連續迎來兩輪強降雪天氣。強降溫下,市場情緒提振,下游剛需采購增加,港口市場看漲挺價情緒升溫,報價、成交有明顯提高。但在港口和終端高庫存壓制下,煤價上漲幅度有限且難以持續。12月22日CECI曹妃甸指數5500大卡規格品報收于946元/噸,連續3天下行,累計下跌6元/噸。

隨著氣溫急劇下降,煤電企業發電量和供熱量環比均大幅增長。電煤耗量直線提高,遠超常規表現;其中內陸電廠日耗也已創下近年來內陸省份日耗新高。另一方面,入廠煤量環比基本持平,電煤庫存環比下降較快。據中電聯數據,12月8日至12月14日當周,納入其統計的燃煤發電企業日均發電量,周環比(12月1日至12月7日)增長8.4%,同比增長5.6%;日均供熱量環比增長8.3%,同比增長3.8%;電廠日均耗煤量環比增長9.0%,同比增長4.8%;日均入廠煤量環比減少0.9%,同比增長1.0%;12月14日,納入其統計的發電企業煤炭庫存可用天數21.6天。

本輪煤炭價格的小幅上漲,主要是因為嚴寒天氣對市場情緒的提振作用,但在長協供應保障和進口煤輔助補充下,電廠整體庫存水平偏高,存煤可用天數較為可觀,短期內主力電廠采購壓力并不大,補庫需求難有大幅釋放。非電用煤方面,冶金行業冬儲逐步接近尾聲、建材行業水泥進入“供需兩弱”狀態、化工行業消費季節性走弱,非電企業整體采購以剛需采購為主,市場整體需求缺乏實質性支撐,預計后期動力煤價格或繼續維持窄幅震蕩態勢,且在天氣回暖后,價格或將再次面臨下行。

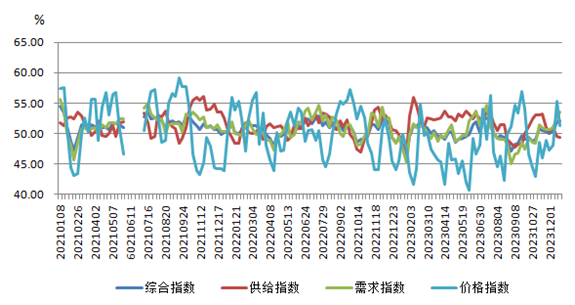

圖1 中國電煤采購價格指數(CECI采購經理人指數)

降雪致外運困難,主產區煤炭價格窄幅震蕩

11月下旬,主產地煤礦銷售情況一般,區域內企業維持剛需拉運,隨著煤炭大企業外購煤價格下降,市場多持觀望態度,需求相對疲軟,部分煤礦出貨有所放緩。煤炭價格有漲有跌,但整體維持弱穩運行。內蒙古全區動力煤月度平均坑口價格381.54元/噸,月環比下降1.94%,同比下降4.26%。陜西整體以保供長協煤為主,11月最后一周陜西省動力煤均價831.7元/噸,周環比下跌1.8%。

進入12月,隨著寒潮降臨,惡劣的雨雪天氣造成主產地境內主要高速公路管控禁行,煤炭產地外運困難。受此影響,主產地市場產銷銜接困難,煤礦銷售普遍冷清,礦區有零星車輛往返,坑口價格較為僵持,穩中偏弱。后續,冷空氣逐漸減弱,12月最后一周全國氣溫均將回升,終端拉運也將逐漸恢復正常,主產地漲價煤礦的數量預計將會增多。但在供應充足,且港口及電廠庫存仍處于高位的情況下,新增需求幅度或將有限,整體市場將延續窄幅震蕩的格局。

國際動力煤現貨市場價格漲跌互現

11月國際煤炭價格先抑后揚,特別是11日下旬,受供應收窄的支撐,疊加需求好轉,全球煤炭市場下行的壓力得以緩解。進入12月,全球動力煤期貨市場價格大漲,動力煤現貨市場價格漲跌互現,隨后全球動力煤市場承壓調整。

德國天氣寒冷煤炭消費改善,促使歐洲市場煤炭價格指數上升超過120美元/噸。但整個歐洲的煤炭需求下降、天然氣儲備充足以及天然氣和電力價格下降,仍然是限制煤炭市場報價顯著上漲的主要影響因素。12月中旬,由于氣溫升高、供應增加和天然氣價格下跌等因素,給煤炭市場報價持續帶來壓力,歐洲動力煤市場價格指數大幅下降至112~115美元/噸的水平。而受歐洲需求疲軟和全球經濟下滑趨勢的影響,南非高熱值6000大卡動力煤價格持續下降,跌破100美元/噸關口,觸及4個月來的低點。

12月初,市場預測“賈斯珀”氣旋可能給澳大利亞大陸帶來惡劣天氣。“賈斯珀”屬于四級強熱帶氣旋,近中心最大風力16級,相當于我國的超強臺風級。昆士蘭地區主要港口受此影響持續強降雨,港口發運受限,或將造成供應中斷。疊加近期新南威爾士州鐵路火車脫軌事故造成的對煤炭供應中斷的擔憂,澳洲高卡煤價格整個11月份一直在120~125美金的區間內窄幅震蕩,而進入12月后則連續兩周上漲并突破160美元/噸關口。

11月,印尼中高卡動力煤價格月環比出現下行,但在印度和中國強勁需求的支撐下,印尼低卡動力煤價格月環比小幅上調。進入12月由于印度國內產量增加以及需求疲軟、庫存上升,印尼高卡煤價格有所回落,但低卡煤價格呈現穩步反彈。短期看印尼低卡煤價格在需求支撐下易漲難跌,但其他主要煤種的消費需求偏弱,市場悲觀氛圍依然存在。目前正值印尼雨季,市場出現周轉慢的問題,疊加國內寒潮持續,部分進口商對后市仍有一定預期。據市場信息,12月21日印尼3800大卡離岸價報價為58.1美元/噸,日環比持平;4600大卡離岸價報價為77.8美元/噸,日環比下降0.2美元/噸。

2023年12月21日,國務院關稅稅則委員會發布公告,對部分商品的進出口關稅進行調整,其中進口商品暫定稅率表中未提到煤及褐煤。因此,如無進一步調整,自2024年1月1日起我國將恢復煤炭進口關稅。關稅恢復后,按照東盟自貿協定、中澳自貿協定,來自印尼和澳大利亞等國進口煤繼續維持0關稅,來自其他國家的進口煤實行最惠國稅率,各煤種稅率分別為:褐煤、無煙煤、煉焦煤執行3%,其他煤和煤磚、煤球及類似用煤制固體燃料5%,其他煙煤6%。分國別來看,關稅恢復之后,預計俄羅斯、蒙古等國受影響較為明顯。

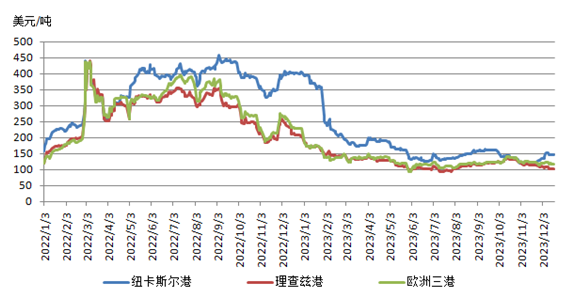

圖2 國際三港煤炭期貨價格走勢

煤炭供需:11月原煤日均產量創新高,煤炭進口量環比重回增長態勢

原煤生產加快,11月日均產量創新高

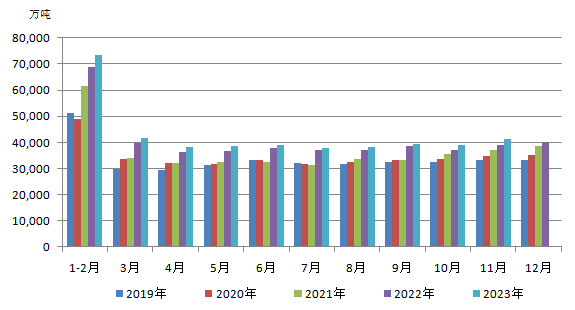

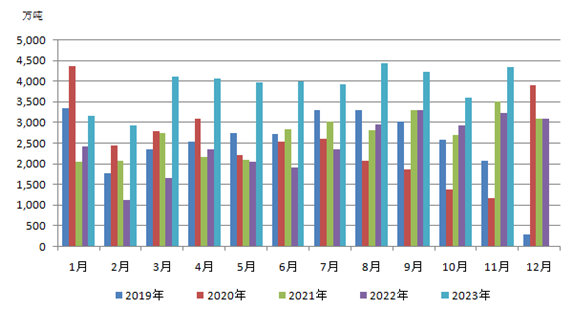

11月份,我國原煤生產加快,全國原煤生產4.1億噸,同比增長4.6%,增速比10月份加快0.8個百分點,11月日均產量1379.9萬噸,超過2023年3月份曾創下的1346萬噸紀錄。1—11月份,全國累計原煤產量42.4億噸,同比增長2.9%,較2022年創下的45億噸的歷史高位僅差2.61億噸。

據國家能源局信息,2023年以來,國家有序釋放煤炭先進優質產能,核準一批智能化水平高、安全有保障的現代化煤礦項目,確保煤炭產能平穩,推動已核準煤礦盡快開工、在建煤礦加快建成投產、停產停建煤礦抓緊復工復產,推動先進產能煤礦項目轉化為實際產量。雖然11月以來,全國煤礦事故時有發生,應急管理部和國家礦山安全監察局以及各地方相關部門相繼發布通知、召開專門會議,安監力度不斷增強,力圖遏制礦山事故多發勢頭。但隨著我國煤炭產能集中度及大型煤礦機械化、智能化水平提升,安全保障措施不斷完善。進入12月后,原先停產檢修的煤礦陸續出現復工復產的跡象,雖然安監仍會持續嚴格,但預計對生產影響有限;不過臨近2023年年底,煤礦陸續完成年度生產任務,加之近日主產區受降雪天氣影響,露天礦出現階段性的開工受限,預計12月產量或比11月有所下降,但仍將會保持在高位水平。

圖3 2019—2023年月度規模以上工業原煤產量

圖4 規模以上工業原煤產量月度走勢

11月煤炭進口量環比重回增長態勢,全年進口量或達歷史高位

11月份,我國煤炭進口量結束了連續兩個月月環比下降的態勢,當月進口煤炭4350.6萬噸,升至歷史第三高位,較2022年同期的3231.3萬噸增加1119.3萬噸,增長34.6%;較10月份的3599.2萬噸增加751.4萬噸,增長20.9%。1—11月份,我國共進口煤炭4.27億噸,同比增長62.8%。11月份煤炭進口額45.45億美元,同比增長4.71%,環比增長27.90%。據此推算進口均價為104.48美元/噸,同比下跌29.87美元/噸,環比上漲5.74美元/噸。

雖然11月煤炭進口均價有所升高,但1—11月我國進口煤炭按美元計算的平均價格較2022年同期仍下跌了23.6%。與國內內貿煤相比,進口煤價格優勢猶存,電廠采購進口煤的意愿也保持在高位。進口煤的大幅增長,一方面有利于促進市場競爭,維持煤炭價格穩定;另一方面有利于降低用煤企業進口成本,支持國內煤炭穩定供應,在統籌國內國際兩個市場、兩種資源中保障國家能源安全。后期隨著冬季電廠負荷增加,除了繼續采購低卡煤外,中高卡熱值動力煤的采購需求也將增加,預計12月份進口量將繼續維持高位,2023年全年進口量或將達到有數據記載以來的歷史高位。

圖5 2019—2023年煤炭月度進口量

11月全社會用電量增速加快,同比增長11.6%

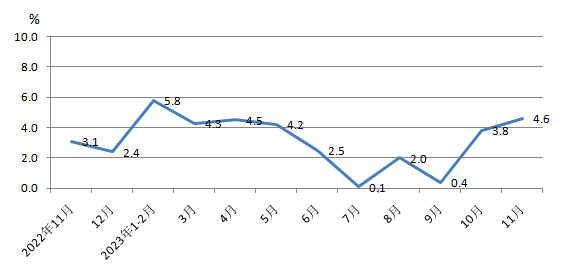

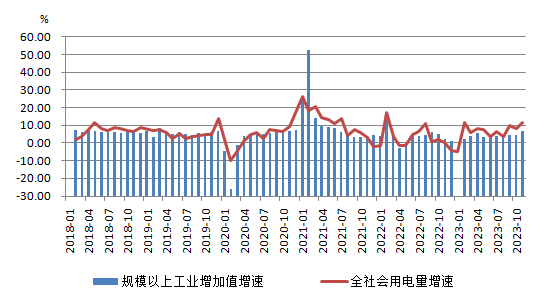

11月,全社會用電量7630億千瓦時,同比增長11.6%,增速較10月份有所加快,環比加快3.2個百分點。分產業看,第一產業用電量96億千瓦時,同比增長12.2%;第二產業用電量5277億千瓦時,同比增長9.8%;第三產業用電量1321億千瓦時,同比增長20.9%;城鄉居民生活用電量936億千瓦時,同比增長10.0%。1—11月,全社會用電量累計83678億千瓦時,同比增長6.3%。分產業看,第一產業用電量1173億千瓦時,同比增長11.5%;第二產業用電量55179億千瓦時,同比增長6.1%;第三產業用電量15120億千瓦時,同比增長11.3%;城鄉居民生活用電量12206億千瓦時,同比增長1.1%。

11月電力生產增速加快。當月全國發電量7310億千瓦時,同比增長8.4%,增速比10月份加快3.2個百分點,日均發電243.7億千瓦時。1—11月份,分品種看,11月火電、太陽能發電增速加快,水電增速回落,風電由降轉增,核電降幅擴大。其中,火電增長6.3%,增速比10月份加快2.3個百分點;水電增長5.4%,增速比10月份回落16.4個百分點;核電下降2.4%,降幅比10月份擴大2.2個百分點;風電增長26.6%,10月份為下降13.1%;太陽能發電增長35.4%,增速比10月份加快20.1個百分點。1—11月累計發電量80732億千瓦時,同比增長4.8%。

圖6 工業增加值與全社會用電量

煤炭調運:大秦線累計運量創4年來新高,北方港庫存繼續保持高位

朔黃鐵路累計運量創歷史同期新高,大秦鐵路累計運量創4年來新高

11月我國運輸生產延續穩定恢復發展態勢。11月,中國運輸生產指數(CTSI)為178.8點,與10月大體持平,同比增長32.6%。分結構看,CTSI貨運指數為211.2點,同比增長12.9%。據國鐵集團貨運部負責人介紹,進入冬季后,各地氣溫明顯下降,發電供暖用煤增加,煤炭運輸需求攀升。國鐵集團充分發揮大秦、唐包、瓦日、浩吉、蘭新鐵路等貨運主通道作用,提升北煤南運、西煤東運、疆煤外運能力,全力以赴保障煤炭運輸需求。11月國家鐵路日均煤炭裝車8.5萬車,同比增長2.3%;全月發送煤炭1.78億噸,同比增長3.2%;其中電煤1.3億噸,同比增長0.6%。截至11月底,371家直供電廠庫存8627萬噸,同比增長15.2%,可耗天數均在20天以上,保持較高水平。

11月,國家能源集團朔黃鐵路完成貨運量3248萬噸,同比增長227.1萬噸,連續3月貨運量保持3000萬噸以上。截至12月5日,朔黃鐵路年累計完成煤炭運量34174.6萬噸,同比增加1800.6萬噸,創歷史同期新高。11月,大秦鐵路完成貨物運輸量3766萬噸,日均運量125.53萬噸。1—11月,大秦線累計完成貨物運輸量38774萬噸,同比增長7.49%,創4年來新高。

封航增多,北方港口庫存突破3000萬噸

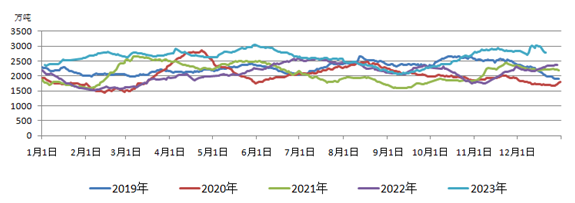

據煤炭江湖統計,11月份,受大風大霧天氣影響,環渤海港口頻繁出現封航情況,且部分時段各港均出現長時間封航,黃驊港、曹妃甸港和京唐港封航時間均超過100小時。整體來看,11月份環渤海四港合計為406小時40分,已成為2023年截至目前封航時間最長的月份,也對環渤海港口去庫速度產生一定影響。11月環渤海港口庫存量整體先升后降,11月下旬,隨著港口恢復作業,前期積壓需求陸續釋放,船舶裝卸效率加快,港口調出量一度維持在高位水平,北方港庫存開始回落,11月30日降至2824.8萬噸,仍處于絕對高位。

進入12月,寒潮再起,北方港口又一次面臨封航。從12月8日到11日,秦皇島港口連續封航65.5個小時,港口調出量大幅減少,10日調出量為9.2萬噸,比前一日減少了40多萬噸,11日調出量更是降為0。同時,主產地因降雪影響,多數高速公路實施管控,煤炭汽運拉運不暢,主要以鐵路發運為主,港口調入量變化不大。高調入低調出情況下,港口庫存快速增多,12月12日,秦皇島港口動力煤庫存升至738萬噸,創近5年新高。12月15日,北方九港庫存突破3000萬噸達3005.1萬噸,高于2022年同期755萬噸。當前環渤海主要港口已陸續解除封航,調出量已恢復至210萬噸以上高位,大幅高于調入,庫存下降明顯。截至12月22日,北方九港庫存回落至2787.9萬噸,其中秦皇島港庫存回落至637萬噸。

圖7 北方九港庫存合計年度對比

海運費快速上行后趨于平穩

2023年以來,沿海海運費一路下行并長期低位運行。直到11月,一方面冷空氣活動頻繁港口封航增多;另一方面因外貿行情向好,運營利潤趕超內貿,兼營船外流力度明顯加大,市場可用運力有所減少,對內貿行情起到積極作用,沿海運費開啟上行。截至11月30日,煤炭海運費(秦皇島-廣州)44.7元/噸,海運煤炭運價指數OCFI報收于828.32點,環比10月底上漲247.65點,運價漲幅明顯。

進入12月,隨寒潮來襲,電廠日耗回升,庫存小幅回落,終端補庫需求釋放,疊加氣象因素擾動,北方港口壓港較為嚴重,船舶周轉受限下即期運力緊缺。船東積極調配運力確保北煤南運能源供給穩定,華東、華南航線運價先后出現較大幅度上漲。當前海運煤炭市場成交并不理想,市場各方陷入僵持局面。港口市場預期部分蔓延至海運市場,港口封航解除后錨地船舶數量開始下降,運價經前期快速上漲后維持平穩。12月22日海運煤炭運價指數OCFI報收于1040.01點。

圖8 海運煤炭運價指數(OCFI)

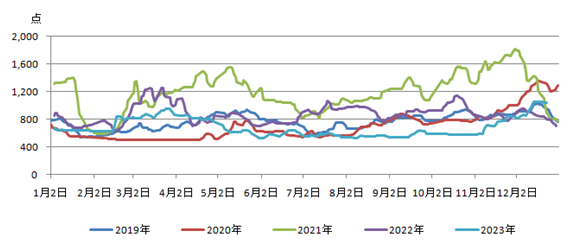

11月末至12月初,大西洋市場貨多船少拉動日租金大幅上漲,創下年內新高。受此影響,波羅的海干散貨運價指數(BDI指數)連續8個工作日快速上漲,12月4日,BDI指數報收于3346點,創2022年6月以來新高。隨后,海岬型船太平洋市場貨盤平穩,巴西遠程礦航線持續轉弱;巴拿馬型船及超靈便型船市場需求略有轉弱,市場情緒降溫,所有船型運價指數均出現下跌,BDI指數大幅回落后逐漸企穩。12月22日BDI指數2094點,周環比回落10.82%。

近日,世界氣象組織稱,厄爾尼諾天氣模式將至少持續到2024年4月,這將導致2024年的氣溫再創新高。在厄爾尼諾的影響下,中美洲持續的干旱令巴拿馬運河的通航能力大大下降;北冰洋冰塊的融化令俄羅斯北部極地海域的船舶通航時間顯著延長。同時,受到胡塞武裝襲擊影響,馬士基、赫伯羅特、達飛、地中海航運均宣布旗下經營的集裝箱船舶暫停經過紅海海域。目前停運影響尚未擴大至油輪,但懸掛挪威國旗的油輪同樣遭受也門胡塞武裝襲擊,油輪繞行可能性正在加大。蘇伊士運河是貨運、油運重要通道,紅海地區海上安全局勢的緊張,導致大量航運公司繞行,運輸成本增加、有效運力減少,將帶動行業運價顯著增長,運價存上行風險。但若威脅能夠較快解除,行業則將會重歸基本面。

圖9 波羅的海干散貨指數(BDI)

宏觀經濟:經濟企穩回升動能偏弱,逆周期調節政策待持續推進落實

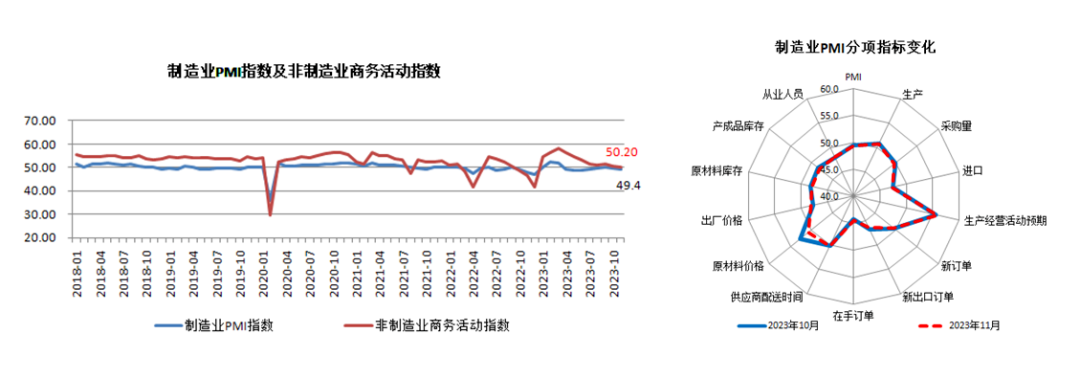

11月制造業采購經理指數(制造業PMI)回落0.1個百分點至49.4%,連續兩個月低于臨界值,經濟恢復出現波折和反復,經濟企穩向好基礎仍待鞏固。非制造業商務活動指數(非制造業PMI)和綜合PMI產出指數環比分別下降0.4個百分點、0.3個百分點至50.2%、50.4%,均高于臨界點,總體繼續保持擴張,但擴張速度繼續放緩。從供需分項指標看,11月份供需指標均環比下降,生產指數回落更多,導致制造業“生產和新訂單指數差”由上月的1.4%收窄至本月的1.3%,供需正缺口小幅回落,但仍處于較高水平,國內供強需弱格局未變。預計受益于一攬子擴內需、穩增長政策落地顯效,未來國內供需銜接作用將有所增強,供需缺口有望運行在低位區間。

11月經濟數據反映經濟持續恢復,但總需求仍不足。在2022年同期低基數的背景下,11月份生產、投資和消費同比均有提升,但兩年年均增速有所回落;投資中,基建和制造業投資韌性猶在,增速回升且兩年年均增速上行。結構上,消費溫和恢復、以服務消費帶動為主;基建和制造業投資有韌性;民間投資和房地產投資出現低位企穩;出口轉為正增長。在需求端,外需動能趨穩,內需動能邊際下行。固定資產投資動能放緩,其中基建和制造業動能保持韌性,房地產投資繼續下探。受商品消費拖累,社零動能下行。

中央經濟工作會議總結2023年是“經濟恢復發展的一年”,“有效需求不足、部分行業產能過剩、社會預期偏弱、風險隱患仍然較多”,但“有利條件強于不利因素”。2024年我國將“加大宏觀調控力度”,“穩中求進、以進促穩、先立后破,多出有利于穩預期、穩增長、穩就業的政策”,“鞏固和增強經濟回升向好態勢”。這意味著2024年我國將把穩增長放在更重要位置,在發展中解決問題,2024年中國宏觀經濟有望進一步復蘇企穩。

圖10 中國制造業PMI

行業動態

2024年全國能源工作會議在京召開

12月21日,2024年全國能源工作會議在北京召開。

會議強調2024年能源工作,一要扛牢能源安全首要職責,立足我國能源資源稟賦,堅持穩中求進、以進促穩、先立后破,全力抓好能源增產保供,持續提高能源資源安全保障能力。二要聚焦落實“雙碳”目標任務,持續優化調整能源結構,大力提升新能源安全可靠替代水平,加快推進能源綠色低碳轉型。三要瞄準能源科技自立自強,深入實施創新驅動發展戰略,完善能源科技創新體系,著力推動科技與產業融通銜接,扎實開展能源標準化工作,提升能源產業鏈供應鏈自主可控水平,著力打造能源科技創新高地。四要發揮改革關鍵支撐作用,落實關于構建全國統一大市場等有關工作部署,積極推進電力市場化交易,持續推進能源法治建設,深化能源領域體制機制改革,不斷提升能源治理能力水平。五要著眼完善能源監管體系,健全完善能源監管制度,創新開展過程監管、數字化監管、穿透式監管、跨部門協同監管,加大監管工作力度,有效維護公平公正市場秩序。六要牢固樹立安全發展理念,嚴格落實“三管三必須”,以“時時放心不下”的責任感抓好安全生產,堅守安全生產底線。七要積極加強能源國際合作,以共建“一帶一路”為引領,充分利用國際國內兩個市場、兩種資源,保障開放條件下的能源安全,全面提升國際影響力話語權。八要大力加強民生用能工程建設,推進北方地區清潔取暖,推動農村能源清潔低碳轉型,提升電動汽車充電基礎設施水平,更好滿足人民群眾用能需求。九要全面加強黨的建設,強化黨的創新理論武裝,落實巡視整改責任,加強基層黨組織建設,建設高素質專業化能源干部隊伍,以高質量黨建引領能源高質量發展。

國務院:嚴格合理控制煤炭消費總量

近日,國務院印發《空氣質量持續改善行動計劃》提出,嚴格合理控制煤炭消費總量。在保障能源安全供應的前提下,重點區域繼續實施煤炭消費總量控制。到2025年,京津冀及周邊地區、長三角地區煤炭消費量較2020年分別下降10%和5%左右,汾渭平原煤炭消費量實現負增長,重點削減非電力用煤。重點區域新改擴建用煤項目,依法實行煤炭等量或減量替代,替代方案不完善的不予審批;不得將使用石油焦、焦炭、蘭炭等高污染燃料作為煤炭減量替代措施。完善重點區域煤炭消費減量替代管理辦法,煤矸石、原料用煤不納入煤炭消費總量考核。原則上不再新增自備燃煤機組,支持自備燃煤機組實施清潔能源替代。對支撐電力穩定供應、電網安全運行、清潔能源大規模并網消納的煤電項目及其用煤量應予以合理保障。

國家發展改革委發布《關于做好2024年電煤中長期合同簽訂履約工作的通知》

國家發展改革委發布《關于做好2024年電煤中長期合同簽訂履約工作的通知》,對2024年電煤中長期合同的簽約對象、簽訂要求、履約監管等做出全面指導。《通知》肯定了中長協合同“壓艙石”作用,并將延續定價機制。相較2023年電煤中長期合同簽訂履約工作方案,新一年度的煤炭長協方案的靈活性有所增強:一方面對供方簽約量的限制進行適當放寬,另一方面對需方簽約范圍和簽約數量進行彈性調整。與2023年要求電力企業中長協簽約全覆蓋甚至105%覆蓋相比,2024年將簽約比例恢復至80%~100%。

在2024年度全國煤炭交易會上,國家發展改革委經濟運行調節局表示,要持續抓好煤炭穩產、增產,釋放先進產能,保持充裕的生產能力,協同做好2023年電煤中長期合同履約和2024年電煤中長期合同簽約工作,堅決扛起能源保供和綠色低碳轉型兩個重要責任,全力抓好煤礦清潔高效利用,促進煤炭消費轉型升級和高質量發展。煤炭企業要在確保安全的前提下進一步穩產、增產,發電供熱企業要多方落實能源、提前銜接運力、保障穩定供應,全力確保今冬明春人民群眾溫暖過冬。據悉在本屆全國煤炭交易會上32家大型煤炭供需企業現場簽訂2024年度煤炭中長期合同,合同總量4億噸左右。

國家發展改革委就煤礦產能儲備制度建設征求意見

12月6日,國家發展改革委發布《關于建立煤礦產能儲備制度的實施意見(征求意見稿)》,其中提出,到2027年,初步建立煤礦產能儲備制度,有序核準建設一批產能儲備煤礦項目,形成一定規模的可調度煤炭產能儲備;到2030年,將力爭形成3億噸/年的可調度產能儲備。根據《征求意見稿》,產能儲備煤礦的設計產能由常規產能和儲備產能兩部分組成。設計產能不低于300萬噸/年的新建、在建煤礦項目可以申報建設儲備產能,且需為五大煤炭供應保障基地內的大型現代化露天煤礦或安全保障程度高的井工煤礦。此外,國家發展改革委將同時給予產能儲備煤礦產能置換政策優惠。

國家能源局:確保煤電氣穩定供應

當前,國內能源消費總體保持較快增速,非電行業用煤需求或超預期增長,疊加今冬明春冷空氣次數預計偏多等因素,特別是冬季用能高峰期仍需煤電做好兜底保障,不排除局部地區、個別時段出現煤炭供需偏緊的可能,國家能源局多措并舉提前應對。國家能源局煤炭司表示,下一步將會同有關方面加快建設山西、蒙西、蒙東、陜北和新疆煤炭綠色轉型供應保障基地,優化煤炭生產開發布局;推動煤炭價格穩定在合理區間,煤炭產量保持高位;拓展與煤炭資源大國合作,穩定煤炭進口;緊盯東北、兩湖一江、西南等區域,有力應對可能出現的區域性煤炭供應偏緊局面;針對可能出現的冬季民生用煤問題,必要時點對點協調解決,全力做好煤炭保供工作。

國家礦山安全監察局:要抓緊抓實礦山安全整治

12月1日,應急管理部黨委委員,國家礦山安全監察局黨組書記、局長黃錦生主持召開局黨組會議。會議強調,要對國家和應急管理部重要會議要求逐項明確責任分工,一體推進、全面落實、加強督查督辦。要加強聯系指導,各單位主要負責人要切實把責任扛起來、問題找出來、措施壓下去、辦法沉下去、答案干出來,把措施落實到礦山班組一線、把壓力傳導到基層末梢,切實把風險隱患排查整改到位。要認真開展山西礦山安全生產督導工作,突出解決和根治礦山安全領域重點難點堵點問題,確保各項措施落實落地,取得實效。要抓緊會同有關部門研究制定煤礦地面相關設施設備重大隱患排查治理標準。要從快從嚴組織事故調查和責任追究,對近期發生的重大事故,要掛牌督辦并全程跟蹤督導。要抓緊抓實礦山安全整治,推進“三個一批”措施落實,深化重大災害防治,嚴厲“打非治違”,強力推進重大事故隱患專項排查整治,建立完善執法責任倒查機制,切實從根本上消除事故隱患、從根本上解決問題,推進礦山安全治理模式向事前預防轉型。

12月18日,國務院常務會議審議通過《煤礦安全生產條例(草案)》。

國際能源署:全球煤炭需求在2023年達到歷史新高后將在未來幾年呈下降趨勢

國際能源署12月15日發布的2023年度煤炭市場報告顯示,全球煤炭需求在2023年達到歷史新高后將在未來幾年呈下降趨勢。這是該報告首次預測全球煤炭需求下降。報告預計,2023年全球煤炭需求將比2022年增長1.4%,首次超過85億噸。不過,在可再生能源產能大幅擴張推動下,即使各國政府沒有宣布和實施更強有力的清潔能源和氣候政策,2026年全球煤炭需求仍將比2023年下降2.3%。此外,隨著未來幾年需求下降,全球煤炭貿易預計將萎縮。報告稱,全球可再生能源產能擴張的一半以上將發生在中國,預計中國的煤炭需求將在2024年出現下降,并在2026年趨于平穩。國際能源署能源市場與安全部門負責人表示,這次全球煤炭需求下降與以往不同,更具結構性,是由清潔能源技術的強勁和持續擴張推動的。煤炭需求的轉折點顯然即將到來,但要實現全球氣候目標還需付出更大努力。

(本報告數據來源:國家統計局、中電聯官網、中國煤炭市場網、煤炭江湖)

責任編輯:楊娜

校對:江蓬新