行業(yè)報(bào)告丨CNEA國際天然鈾價(jià)格預(yù)測(cè)指數(shù)(2023年7月)

來源:中國核能行業(yè)協(xié)會(huì) 時(shí)間:2023-07-13 11:15

近日,中國核能行業(yè)協(xié)會(huì)發(fā)布第32期“CNEA國際天然鈾價(jià)格預(yù)測(cè)指數(shù)(2023年7月)”。

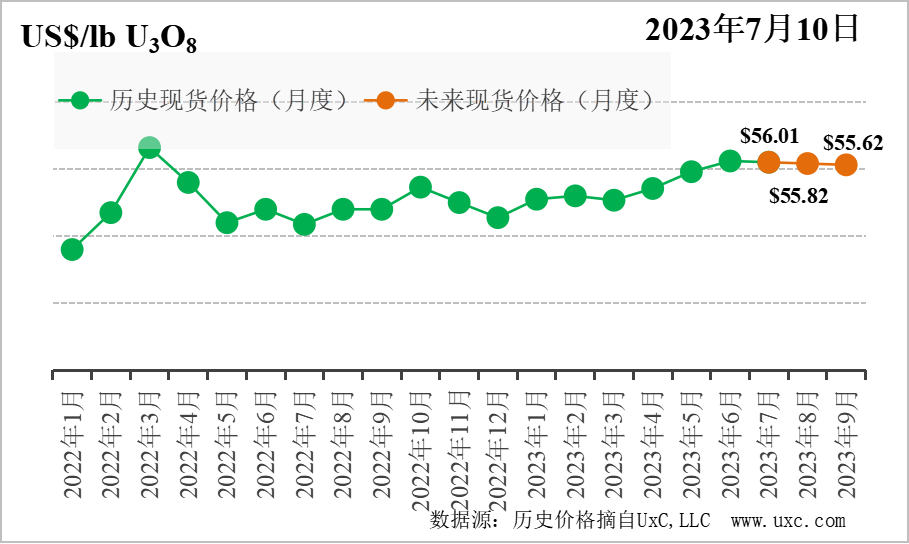

一、短期-月度現(xiàn)貨價(jià)格預(yù)測(cè)指數(shù)(月度更新)

上期預(yù)測(cè)結(jié)論是:預(yù)計(jì)未來三個(gè)月天然鈾現(xiàn)貨市場(chǎng)價(jià)格波動(dòng)區(qū)間為53-57美元/磅。支撐位為53美元/磅,當(dāng)天然鈾現(xiàn)貨市場(chǎng)報(bào)價(jià)低于53美元/磅時(shí),存在套利空間,市場(chǎng)參與者會(huì)入場(chǎng)采購提振價(jià)格;阻力位為57美元/磅,當(dāng)天然鈾現(xiàn)貨市場(chǎng)報(bào)價(jià)高于57美元/磅時(shí),現(xiàn)貨相較長貿(mào)的溢價(jià)導(dǎo)致現(xiàn)貨市場(chǎng)成交數(shù)量下降,壓低價(jià)格。基于URC的凈指標(biāo)值模型,預(yù)計(jì)未來3個(gè)月現(xiàn)貨價(jià)格將呈現(xiàn)上漲趨勢(shì)。

6月份現(xiàn)貨價(jià)格整體呈先上漲再下降趨勢(shì)。6月初,瑞士投資機(jī)構(gòu)推出天然鈾主動(dòng)托管產(chǎn)品(AMC),拉高市場(chǎng)交易預(yù)期,天然鈾現(xiàn)貨價(jià)格由月初的54.60美元/磅,持續(xù)上漲至55.50美元/磅。隨后世界核燃料循環(huán)市場(chǎng)會(huì)議(WNFM)的召開,傳遞樂觀的市場(chǎng)信息,天然鈾價(jià)格在6月12日收于57.75美元/磅,達(dá)到今年以來的最高水平。隨后兩周,市場(chǎng)交易活躍度下降,現(xiàn)貨價(jià)格逐漸回落。月底價(jià)格收于56.20美元/磅。

展望未來,影響后續(xù)3個(gè)月(2023.7-2023.9)現(xiàn)貨價(jià)格的因素包括:

投資基金的采購活動(dòng)——預(yù)計(jì)未來可能有金融資本涌入天然鈾市場(chǎng),增加現(xiàn)貨價(jià)格波動(dòng)。在核電發(fā)展向好的基本面支撐下,部分資本提前入場(chǎng)布局,但美聯(lián)儲(chǔ)主席公開聲明年內(nèi)或還有兩次加息,金融資本更偏好穩(wěn)健的投資策略,預(yù)計(jì)不會(huì)出現(xiàn)類似SPUT的“只買不賣”的投資者。同時(shí),SPUT等投資基金將維持現(xiàn)有的采購策略,預(yù)計(jì)不會(huì)有大幅采購。

現(xiàn)貨市場(chǎng)庫存——現(xiàn)貨市場(chǎng)庫存略緊張,但對(duì)現(xiàn)貨價(jià)格上行刺激不足。近兩年,現(xiàn)貨市場(chǎng)可供交易的天然鈾一直處于略緊張狀態(tài)。前兩季度,生產(chǎn)商與核電業(yè)主的現(xiàn)貨采購量同比上漲20%,但整體交易量處于較低水平,對(duì)現(xiàn)貨價(jià)格上行刺激不足。

地緣政治事件——多方建立庫存應(yīng)對(duì)地緣政治風(fēng)險(xiǎn),引發(fā)長期價(jià)格上漲。歐美核電企業(yè)庫存處于歷史低位,俄烏沖突的后續(xù)影響仍然不可控,歐美加速擺脫對(duì)俄依賴,尋求增加長期合同量,因此長期價(jià)格可能緩慢上漲。長期價(jià)格上漲的影響外溢到現(xiàn)貨市場(chǎng),為其提供一定上漲動(dòng)力。

綜上,核電企業(yè)建立庫存刺激長期價(jià)格上漲,為未來三個(gè)月現(xiàn)貨價(jià)格上漲提供動(dòng)力。市場(chǎng)整體交易量低迷對(duì)現(xiàn)貨價(jià)格上行刺激不足。美聯(lián)儲(chǔ)加息預(yù)期降低金融資本的交易積極性,投資基金的購買動(dòng)機(jī)減弱。總體上看,預(yù)計(jì)未來價(jià)格可能出現(xiàn)小幅下跌。

預(yù)計(jì)未來三個(gè)月天然鈾現(xiàn)貨市場(chǎng)價(jià)格波動(dòng)區(qū)間為54-58美元/磅。支撐位為54美元/磅,當(dāng)天然鈾現(xiàn)貨市場(chǎng)報(bào)價(jià)低于54美元/磅時(shí),與長期價(jià)格存在價(jià)差,市場(chǎng)參與者會(huì)入場(chǎng)采購尋求套利,提振價(jià)格;阻力位為58美元/磅,當(dāng)天然鈾現(xiàn)貨市場(chǎng)報(bào)價(jià)高于58美元/磅時(shí),現(xiàn)貨相較長貿(mào)的溢價(jià)導(dǎo)致現(xiàn)貨市場(chǎng)成交數(shù)量下降,壓低價(jià)格。基于URC的指數(shù)平滑模型,預(yù)計(jì)未來3個(gè)月現(xiàn)貨價(jià)格將呈現(xiàn)波動(dòng)下降。

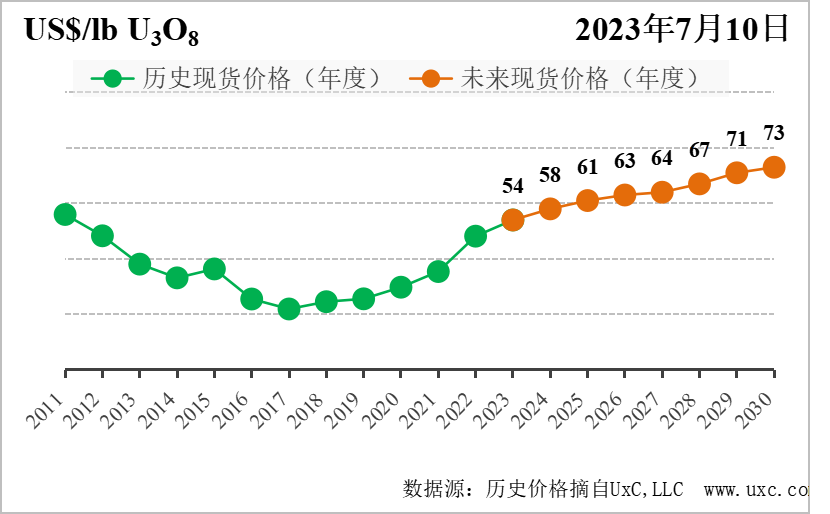

二、中長期-年度現(xiàn)貨價(jià)格預(yù)測(cè)指數(shù)(季度更新)

二季度發(fā)生的影響國際天然鈾市場(chǎng)的重大事件包括:

供應(yīng)方面,隨著現(xiàn)/長價(jià)格的穩(wěn)定上漲,多個(gè)項(xiàng)目的壽期延長,勘探項(xiàng)目融資頻繁,2023年天然鈾產(chǎn)量總體略有增加。Cigar Lake、羅辛等項(xiàng)目的壽期延長至2037年左右;Langer Heinrich項(xiàng)目、Dasa項(xiàng)目等獲得持續(xù)融資,預(yù)計(jì)將在2024/2025年左右恢復(fù)生產(chǎn)。

需求方面,G7峰會(huì)、世界核燃料大會(huì)多個(gè)重要會(huì)議召開,傳遞了核電發(fā)展的積極信號(hào)。G7峰會(huì)宣布將加快發(fā)展清潔能源,歐盟多國達(dá)成支持核能發(fā)展共識(shí);芬蘭Olikiluoto3號(hào)、美國Vogtle4號(hào)等核電機(jī)組在近期內(nèi)投入運(yùn)營。俄羅斯計(jì)劃到2028年新增270千瓦核電裝機(jī)容量。

以投資基金為主的“二次需求”方面,短期內(nèi)采購動(dòng)力偏低,未來交易活躍度可能增加。美聯(lián)儲(chǔ)利率持續(xù)保持高位,SPUT本季度的交易量幾乎為零,由此帶來新的“二次需求”也相應(yīng)減少。中長期看,美聯(lián)儲(chǔ)的加息周期已進(jìn)入尾聲,金融資本對(duì)天然鈾市場(chǎng)的興趣更加強(qiáng)烈,將為天然鈾市場(chǎng)帶來更活躍的交易者,增加價(jià)格的波動(dòng)幅度。

中長期看,歐美核電企業(yè)自有庫存處于歷史低位,同時(shí)為了降低地緣風(fēng)險(xiǎn),多家核電企業(yè)長貿(mào)合約的簽署量增加,會(huì)繼續(xù)提升長期價(jià)格,刺激現(xiàn)貨價(jià)格上漲,直到帶動(dòng)更多的一次供應(yīng)入市,平抑價(jià)格上漲。

基于URC自主研發(fā)的供需成本模型,小幅調(diào)整未來價(jià)格指數(shù)。

責(zé)任編輯:張棟鈞

熱點(diǎn)推薦

- 一圖讀懂2022石化行業(yè)綠色發(fā)展水平評(píng)估報(bào)告

- 2022石化行業(yè)綠色發(fā)展水平評(píng)估報(bào)告發(fā)布

- 《雙碳背景下發(fā)電側(cè)儲(chǔ)能綜合價(jià)值評(píng)估及政策研究》

- CNESA:2023上半年儲(chǔ)能數(shù)據(jù)一覽,產(chǎn)量與項(xiàng)目規(guī)模齊升

- 《全球碳排放與碳收支遙感評(píng)估科學(xué)報(bào)告》發(fā)布 中國凈碳排放近10年呈降低趨勢(shì)

- 《中國發(fā)電企業(yè)碳中和數(shù)字轉(zhuǎn)型白皮書》

- 中國五礦集團(tuán)有限公司可持續(xù)發(fā)展報(bào)告

- 月度研報(bào) | 能源價(jià)格走勢(shì)分析報(bào)告(2023年7月)