行業(yè)研究丨科學(xué)有序發(fā)展海上風(fēng)電產(chǎn)業(yè)的思考與建議

來源:中國國土資源經(jīng)濟(jì) 時間:2023-07-12 11:11

海上風(fēng)電近年來大受青睞,成為各國開發(fā)“綠色能源”的重要方向。我國海上風(fēng)電發(fā)展已進(jìn)入快車道,截至2022年底,我國海上風(fēng)電并網(wǎng)裝機容量累計已突破30GW,位列全球第一。目前我國海上風(fēng)電政策體系不斷完善,沿海地區(qū)正在積極布局風(fēng)電場,海上風(fēng)電已成為沿海地區(qū)重要的清潔電力來源。雖然我國海上風(fēng)電產(chǎn)業(yè)鏈條不斷完善、創(chuàng)新能力有所提升,但同時面臨“多干快上”、風(fēng)電安裝及運維市場供給不足、關(guān)鍵技術(shù)“卡脖子”、中央財政補貼退坡政策陣痛期等挑戰(zhàn)。推動海上風(fēng)電產(chǎn)業(yè)健康、有序發(fā)展,應(yīng)從整體性、系統(tǒng)性的角度把握海上風(fēng)電發(fā)展節(jié)奏,合理規(guī)劃發(fā)展空間布局,為海上風(fēng)電產(chǎn)業(yè)發(fā)展提供政策支撐。

1.全球海上風(fēng)電市場及發(fā)展趨勢

《巴黎協(xié)定》設(shè)定了21世紀(jì)后半葉實現(xiàn)凈零排放的目標(biāo),各國政府紛紛將這一目標(biāo)轉(zhuǎn)化為國家戰(zhàn)略。目前,已經(jīng)有超過130個國家和地區(qū)提出了“零碳”或“碳中和”氣候目標(biāo),個別國家已經(jīng)提前實現(xiàn)了“碳中和”。面對2050年減碳目標(biāo),各國正加速改變能源體系,在整個經(jīng)濟(jì)領(lǐng)域以可再生電力取代化石燃料。作為可再生的清潔能源,海上風(fēng)電近年來大受青睞,成為各國開發(fā)“綠色能源”的重要方向。

全球風(fēng)能理事會(GWEC)發(fā)布的《2022全球海上風(fēng)電報告》顯示,2022年全球海上風(fēng)電新增裝機容量達(dá)8.8GW,占全球風(fēng)電新增裝機總量的11.3%,比2020年增加4.3%。國際能源署認(rèn)為,未來海上風(fēng)電在風(fēng)電中的份額將從5%~7%增長到20%以上。據(jù)國際可再生能源機構(gòu)(IRENA)統(tǒng)計,過去10年,全球海上風(fēng)電市場年均增長22%。2020年以前,全球海上風(fēng)電市場一直由歐洲主導(dǎo),全球海上風(fēng)電裝機總量的七成在歐洲。2020年,亞洲反超歐洲,登頂海上風(fēng)電新增裝機容量榜首。截至2022年底,我國的海上風(fēng)電累計裝機容量突破30GW,占全球的近六成。從當(dāng)前發(fā)展形勢預(yù)判,到2030年,海上風(fēng)電市場將會迎來更加蓬勃的發(fā)展前景。很多國家紛紛制定發(fā)展規(guī)劃,將海上風(fēng)電作為脫碳目標(biāo)下最有競爭性的能源之一進(jìn)行培育。漂浮風(fēng)電的商業(yè)化進(jìn)程也持續(xù)推進(jìn),預(yù)計2025年將實現(xiàn)年新增裝機20GW。預(yù)計每年海上風(fēng)電新增裝機容量將從2021年的21.1GW提高至2031年的54.9GW以上,使海上風(fēng)電在全球風(fēng)電裝機總量的份額從目前的23%提升至2031年的32%。

全球各地風(fēng)電場裝機容量翻倍增長的同時,風(fēng)機技術(shù)也在不斷提高。在海上發(fā)電發(fā)展初期,每臺風(fēng)力渦輪機的額定容量只有450kW,而后海上風(fēng)機單機容量顯著增長。2000年,全球海上風(fēng)機單機容量達(dá)到1.5MW,2005年達(dá)到2.5MW,2020年達(dá)到6.0MW。在歐洲,新安裝的渦輪機的平均額定容量更高,2025年可能超過12MW。

從產(chǎn)業(yè)角度看,海上風(fēng)電產(chǎn)業(yè)鏈條長、溢出效益顯著。作為清潔能源供給方,海上風(fēng)電可改善重型運輸、鋼鐵、化工、航運等能源大戶的供給結(jié)構(gòu),利用海上風(fēng)能生產(chǎn)氫,可作為沿海地區(qū)和海上活動的能源供給。此外,海上風(fēng)電還能帶動海洋新材料、海底電纜管道、運維船舶等關(guān)聯(lián)產(chǎn)業(yè)的發(fā)展。

從技術(shù)角度看,風(fēng)機功率大型化成為發(fā)展趨勢,歐洲、中國超大型海上風(fēng)電機組處于研制階段,預(yù)計2025年將會有16MW風(fēng)機進(jìn)入商業(yè)應(yīng)用階段;漂浮式海上風(fēng)電成為重要發(fā)展方向,該技術(shù)可以彌補海底固定技術(shù)不能超60m水深的不足,適于開發(fā)深海區(qū)域或復(fù)雜性海底條件的風(fēng)力資源。預(yù)計到2050年,歐洲地區(qū)大約1/3的海上風(fēng)能(100GW~150GW)會采用漂浮式海上風(fēng)電方案。

從發(fā)展空間看,風(fēng)電場區(qū)兼容性不足容易引發(fā)用海協(xié)調(diào)問題。海上風(fēng)電發(fā)展需要充足的用海空間,如果布局在近岸海域,存在行業(yè)用海協(xié)調(diào)問題。海上風(fēng)電場的工程實踐表明,風(fēng)電場區(qū)兼容性不強,與其他行業(yè)用海容易發(fā)生沖突。風(fēng)電場規(guī)劃作為專項規(guī)劃會基于風(fēng)資源條件更多考慮風(fēng)電發(fā)展需求,可能出現(xiàn)風(fēng)電場規(guī)劃面積過大,擠占其他行業(yè)用海空間的情況,給其他用海主體帶來較大挑戰(zhàn)。另外,風(fēng)電場建設(shè)投入大、運營時間長、廢棄成本高,需考慮當(dāng)前現(xiàn)實用海和未來潛在用海的協(xié)調(diào)問題。從國外風(fēng)電發(fā)展趨勢看,走出領(lǐng)海進(jìn)入專屬經(jīng)濟(jì)區(qū)成為布局主流。

2. 我國海上風(fēng)電發(fā)展進(jìn)入快車道

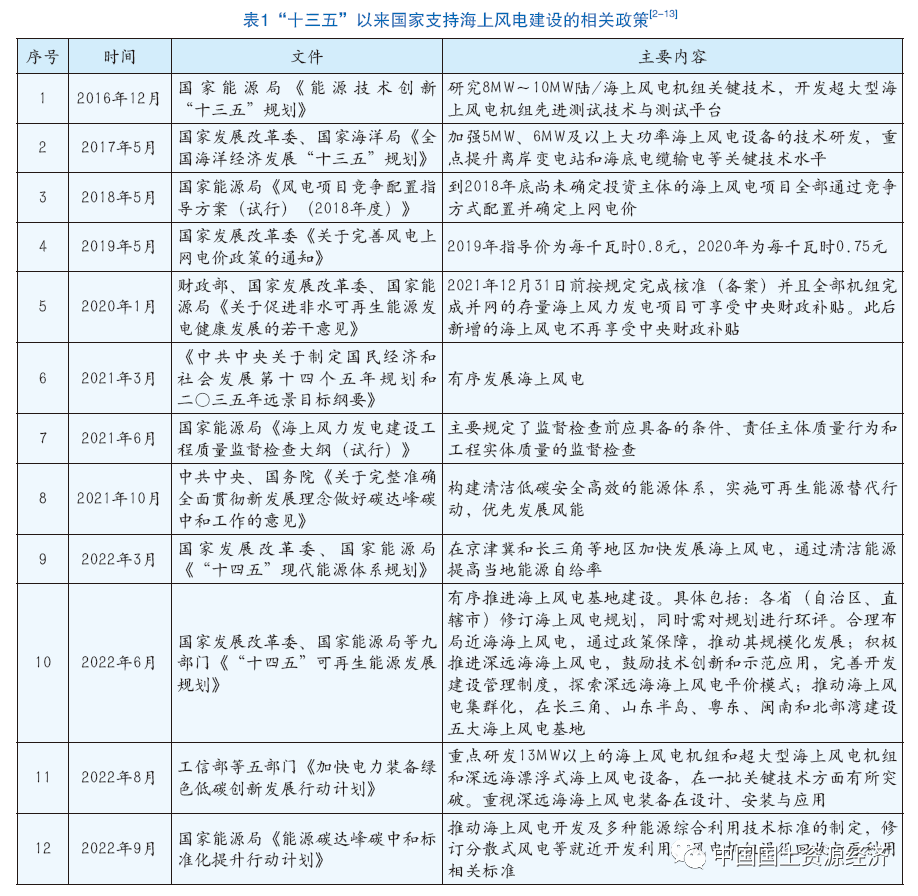

囿于技術(shù)和開發(fā)成本等原因,我國在21世紀(jì)之前未能實現(xiàn)商業(yè)性開發(fā)海上風(fēng)能。隨著海上風(fēng)電技術(shù)的不斷成熟和生產(chǎn)成本的顯著下降,以及國家對可再生能源的政策支持(表1),我國海上風(fēng)電進(jìn)入快速發(fā)展期。截至2022年,我國新增裝機容量連續(xù)5年位居世界第一。

2.1 海上風(fēng)電的政策體系不斷完善

立法層面,2009年12月,第十一屆全國人民代表大會常務(wù)委員會第十二次會議通過《關(guān)于修改〈中華人民共和國可再生能源法〉的決定》,在明確了風(fēng)能、海洋能等在內(nèi)的6類非化石能源,以及價格管理與費用補償、經(jīng)濟(jì)激勵與監(jiān)督實施等規(guī)范要求的基礎(chǔ)上,提出編制全國可再生能源開發(fā)利用規(guī)劃及編制原則和規(guī)劃內(nèi)容。

規(guī)劃層面,2016年11月,國家能源局印發(fā)《風(fēng)電發(fā)展“十三五”規(guī)劃》,提出要在江蘇、廣東、浙江和福建等省重點布局海上風(fēng)電,到2020年上述四省海上風(fēng)電開工建設(shè)規(guī)模都要超過1GW,計劃全國海上風(fēng)電開工建設(shè)規(guī)模10GW,力爭累計并網(wǎng)容量5GW以上。2022年6月,國家發(fā)展和改革委員會、國家能源局等九部門印發(fā)《“十四五”可再生能源發(fā)展規(guī)劃》,提出了“優(yōu)化發(fā)展方式,大規(guī)模開發(fā)可再生能源”,對大力推進(jìn)風(fēng)電開發(fā)提出具體建設(shè)目標(biāo),將海上風(fēng)電基地集群、深遠(yuǎn)海風(fēng)電評價示范、海上風(fēng)電與海洋油氣田深度融合發(fā)展示范、海上能源島等作為海上風(fēng)電開發(fā)建設(shè)重點。

風(fēng)電價格的確定是政策體系中的重要內(nèi)容。2010年,上海市東海大橋海上風(fēng)電投運后采用核準(zhǔn)電價;2014年,近海風(fēng)電項目設(shè)置標(biāo)桿電價,價格為0.85元/kW·h;2019年核準(zhǔn)的近海風(fēng)電指導(dǎo)價為0.8元/kW·h;2020年下調(diào)至0.75元/kW·h。2021年12月31日前按規(guī)定完成核準(zhǔn)(備案)并且全部機組完成并網(wǎng)的存量海上風(fēng)力發(fā)電項目可享受中央財政補貼,此后新增的海上風(fēng)電不再享受中央財政補貼。雖然中央財政對海上風(fēng)電補貼退坡,但地方積極出臺政策對海上風(fēng)電價格進(jìn)行補貼,如廣東、山東、浙江等省均提出了財政補貼的具體辦法。

2.2 沿海地區(qū)積極布局風(fēng)電場

根據(jù)公開資料統(tǒng)計,截至2022年底,我國沿海省(自治區(qū)、直轄市)共規(guī)劃海上風(fēng)電項目202項(表2)。海上風(fēng)電項目規(guī)劃總裝機容量80256.55MW,涉海面積10112.62km2,項目總投資13968.25億元。其中,廣東省、江蘇省、福建省海上風(fēng)電項目數(shù)量分別為61項、58項、24項,分列前三位。

廣東省海上風(fēng)電規(guī)劃裝機容量在我國沿海省(自治區(qū)、直轄市)中遙遙領(lǐng)先,高達(dá)37586.85MW,項目平均裝機容量超過600MW,擁有亞洲在運單體容量最大的海上風(fēng)電項目(湛江徐聞海上風(fēng)電場項目)和亞洲最大海上風(fēng)電集控中心(揭陽神泉海上風(fēng)電項目)。江蘇省海上風(fēng)電規(guī)劃裝機容量15948.35MW,全國排名第二,浙江省、福建省、山東省緊隨其后,規(guī)劃裝機容量相差不大,分別為7047.75MW、6464.10MW、6316.30MW。值得一提的是,廣西壯族自治區(qū)首次提出發(fā)展海上風(fēng)電,規(guī)劃在防城港市和欽州市建造海上風(fēng)電場,這也是我國首次在西南地區(qū)布局海上風(fēng)電項目。

各省(自治區(qū)、直轄市)海上風(fēng)電布局也逐漸清晰,廣東省重點落在陽江、汕頭、揭陽、汕尾和惠州等市,規(guī)劃建設(shè)粵東、粵西雙千萬千瓦級海上風(fēng)電基地;山東省聚焦半島北、半島南和渤中三大片區(qū);江蘇省在鹽城、射陽、南通、大豐、東臺、如東等市(縣)均有布局,正在向灌云、濱海等縣市引導(dǎo);浙江省主要集中在杭州灣、舟山和溫臺沿海地區(qū);福建省重點支持福州、漳州、莆田、平潭等市;廣西壯族自治區(qū)選擇欽州市和防城港市作為突破口;海南省明確規(guī)劃儋州市、東方市“兩大基地”。截至2022年,海上風(fēng)電項目數(shù)量排名前三位的沿海地市是鹽城市(28個)、

南通市(27個)、陽江市(22個)。從海上風(fēng)電項目裝機容量來看,廣東省陽江市計劃裝機容量排名第一(14106.20MW),廣東省汕尾市計劃裝機容量排名第二(8000.00MW),江蘇省鹽城市計劃裝機排名第三(7479.25MW)。

2.3 海上風(fēng)電已成為沿海地區(qū)重要的清潔電力來源

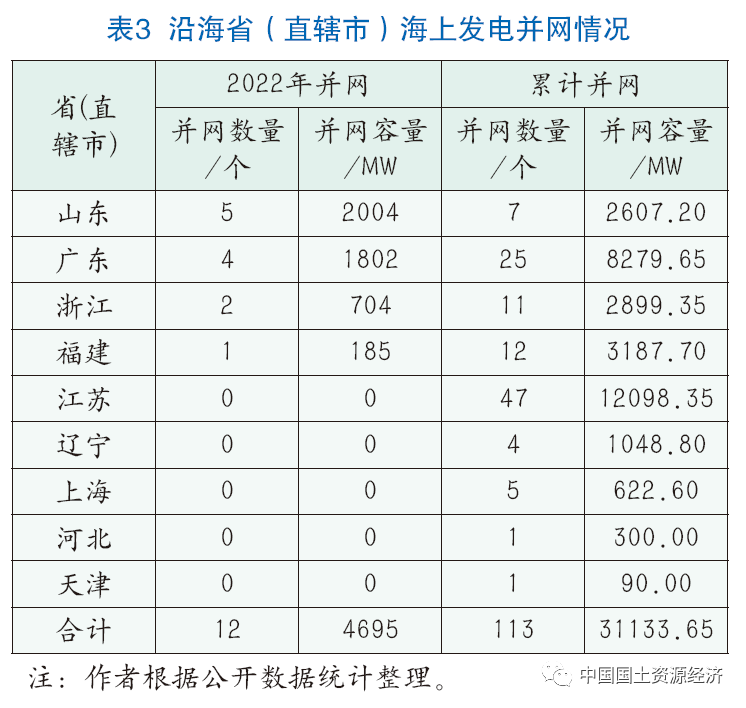

根據(jù)國家相關(guān)政策規(guī)定,我國沿海省(自治區(qū)、直轄市)在2021年12月31日前完成核準(zhǔn)(備案)并且全部機組完成并網(wǎng)的海上風(fēng)電項目可享受中央財政補貼,因此在2020年、2021年掀起了一波“海上風(fēng)電搶裝潮”,大量項目搶在2021年12月31日前扎堆并網(wǎng)。據(jù)統(tǒng)計,2021年全國新增海上風(fēng)電并網(wǎng)裝機容量16.9GW,同比增長452.29%。2022年海上風(fēng)電行業(yè)發(fā)展趨于平緩,新增海上風(fēng)電并網(wǎng)容量明顯下降。2022年全國海上風(fēng)電并網(wǎng)12項,新增并網(wǎng)容量4695MW(表3)。其中,2022年并網(wǎng)項目數(shù)量排名前三位的是山東省(5個)、廣東省(4個)、浙江省(2個);新增并網(wǎng)容量排名前三位的是山東省(2004MW)、廣東省(1802MW)、浙江省(704MW)。

截至2022年底,全國海上風(fēng)電項目累計并網(wǎng)113項,累計并網(wǎng)容量31133.65MW。在已有海上風(fēng)電并網(wǎng)的9個省(直轄市)中,江蘇省開發(fā)最早,經(jīng)過多年發(fā)展已成為我國海上風(fēng)電并網(wǎng)項目數(shù)與并網(wǎng)容量均居首位的省份,累計并網(wǎng)項目數(shù)47個,累計并網(wǎng)容量12098.35MW,占據(jù)全國“半壁江山”;廣東省海上風(fēng)電起步較晚,但近年來發(fā)展勢頭迅猛,累計并網(wǎng)項目數(shù)25個,累計并網(wǎng)容量8279.65MW,僅次于江蘇省,位居全國第二;福建省、浙江省、山東省海上風(fēng)電也頗具規(guī)模,三省累計并網(wǎng)項目數(shù)分別為12個、11個和7個,累計并網(wǎng)容量分別為3187.70MW、2899.35 MW和2607.20 MW。

2.4 產(chǎn)業(yè)鏈條不斷完善,央企占據(jù)主要市場份額

經(jīng)過多年發(fā)展,我國海上風(fēng)電產(chǎn)業(yè)鏈逐漸完善。風(fēng)機生產(chǎn)企業(yè)主要有東方電氣、金風(fēng)科技、上海電氣、華銳風(fēng)電、浙江運達(dá)、明陽風(fēng)電;葉片生產(chǎn)企業(yè)有鑫茂科技、中材科技、國電動力、金風(fēng)科技、南風(fēng)股份等;控制系統(tǒng)生產(chǎn)企業(yè)有許繼電氣、金風(fēng)科技、西門子中國等;海纜生產(chǎn)企業(yè)有寶勝股份、中天科技、東方電纜、萬達(dá)海纜等。

開發(fā)企業(yè)是海上風(fēng)電產(chǎn)業(yè)鏈中的重要一環(huán)(表4)。由于海上風(fēng)電建設(shè)需要雄厚的資金支撐和強大的技術(shù)保障,目前已并網(wǎng)的海上風(fēng)電項目開發(fā)企業(yè)中,央企是主力軍,約有15家。這15家央企并網(wǎng)項目數(shù)量占并網(wǎng)總項目數(shù)的71.68%,并網(wǎng)容量占裝機總?cè)萘康?4.97%。累計裝機規(guī)模超過300萬kW的企業(yè)有5家,其中,裝機容量排名前三位的是國家電投(4227.90MW)、三峽集團(tuán)(4183.75MW)、中國華能(3857.50MW)。地方國企、民營企業(yè)、港資企業(yè)也在積極參與海上風(fēng)電項目開發(fā),但參與項目數(shù)較少且項目體量偏小,如廣東能源集團(tuán)、福建福能集團(tuán)等。

2.5 創(chuàng)新能力有所提升

經(jīng)過十多年的發(fā)展,我國從全球海上風(fēng)電的“跟跑者”逐步成為“領(lǐng)跑者”,裝機規(guī)模不斷擴(kuò)大的同時,海上風(fēng)電技術(shù)創(chuàng)新的能力和速度也有所提升。大兆瓦級風(fēng)電整機自主研發(fā)經(jīng)歷了從無到有,風(fēng)電裝備制造產(chǎn)業(yè)鏈逐漸完善,風(fēng)電制造企業(yè)的整體實力明顯提高,產(chǎn)品更新迭代速度大幅提升。

推動海上風(fēng)電走向大機型、深遠(yuǎn)海、平價化和智能化是行業(yè)發(fā)展的重要方向。我國自主研發(fā)的“三峽引領(lǐng)號”“扶搖號”等深遠(yuǎn)海漂浮式風(fēng)電裝備在國際上處于技術(shù)領(lǐng)先地位,海南省萬寧百萬千瓦級漂浮式風(fēng)電示范項目開工標(biāo)志著漂浮式風(fēng)電進(jìn)入工程化示范階段;風(fēng)電整機企業(yè)通過機架構(gòu)設(shè)計、碳纖葉片技術(shù)和平臺化、模塊化研發(fā)等方面降低制造和發(fā)電成本;在智能化方面,主要通過環(huán)境自適應(yīng)控制和全生命周期疲勞控制,提高風(fēng)電場發(fā)電性能;自主研發(fā)的全球單機容量最大的16MW海上風(fēng)電機組已成功下線,18MW國產(chǎn)化直驅(qū)型、半直驅(qū)型海上風(fēng)電機組已完成機組總體設(shè)計。

不止技術(shù)上的創(chuàng)新,在海上風(fēng)電融合發(fā)展方面,我國正在探索海上風(fēng)電與海洋牧場、海水淡化、制氫等融合發(fā)展模式,從試驗探索走向產(chǎn)業(yè)規(guī)模化發(fā)展指日可待。

3.海上風(fēng)電產(chǎn)業(yè)發(fā)展面臨的形勢與挑戰(zhàn)

我國海上風(fēng)電產(chǎn)業(yè)發(fā)展除需應(yīng)對行業(yè)自身發(fā)展規(guī)律、技術(shù)、空間等普遍性問題外,還面臨著一些特殊挑戰(zhàn)。

一是沿海地區(qū)紛紛加大海上風(fēng)電產(chǎn)業(yè)布局,“多干快上”趨勢明顯。從各地區(qū)制定的海洋經(jīng)濟(jì)發(fā)展規(guī)劃看,山東省提出2025年全省海上風(fēng)電開工10GW、投運5GW;遼寧省提出2025年海上風(fēng)電累計并網(wǎng)裝機容量要達(dá)到3.75GW;江蘇省提出2025年海上風(fēng)電累計裝機容量達(dá)到14GW;浙江省提出2025年全省海上風(fēng)電裝機超過5GW;廣東省提出2025年力爭到2025年底累計建成投產(chǎn)裝機容量18GW;廣西壯族自治區(qū)提出到2025年建成海上風(fēng)電裝機容量3GW,在建海上風(fēng)電裝機容量達(dá)到5GW;海南省提出到2025年總裝機容量達(dá)到3GW,投產(chǎn)1.2GW。從各地提出的建設(shè)目標(biāo)保守估算,“十四五”期間,我國海上風(fēng)電開工建設(shè)規(guī)模較大,幾乎是2021年全球海上風(fēng)電裝機容量的80%。為統(tǒng)籌海上風(fēng)電在電力供應(yīng)中的占比、配套基礎(chǔ)設(shè)施建設(shè)、海域空間供給,應(yīng)在更高層面協(xié)調(diào)、統(tǒng)籌沿海地區(qū)風(fēng)電場規(guī)劃。

二是風(fēng)電安裝及運維市場供給不足。目前,國內(nèi)大約有70艘海上風(fēng)機吊裝運輸船,可滿足7MW以下風(fēng)機安裝需求,其中能滿足6MW以上風(fēng)機吊裝運輸?shù)拇粌H占40%。據(jù)國海證券統(tǒng)計數(shù)據(jù),截至2022年8月,國內(nèi)滿足15MW風(fēng)機吊裝運輸?shù)拇粌H有5條,其中4只仍在建造,可安裝12MW級別風(fēng)機的吊裝船共12艘,2023年可達(dá)到20條左右,大功率風(fēng)機安裝船只供給嚴(yán)重不足。與此同時,海上風(fēng)電運維市場需求日益旺盛。按照一年一次定檢的要求估算,每年至少有1500個風(fēng)電機組需要維護(hù)保養(yǎng)。

三是技術(shù)“卡脖子”問題仍然存在。過去幾年,我國海上風(fēng)機制造能力提升明顯,但在關(guān)鍵部件及設(shè)計方面仍然受制于人。制造端方面,大型軸承需要進(jìn)口,齒輪箱可靠性不足,峰值速度控制器仍在研制;軟件及控制方面,微觀選址軟件能夠自給自足,但設(shè)計軟件仍需購買。

四是企業(yè)迎來中央財政補貼退坡政策陣痛期。從長遠(yuǎn)考慮,競價政策可倒逼海上風(fēng)電產(chǎn)業(yè)升級。原本由電價補貼代替的部分成本現(xiàn)在必須依靠其他手段彌補,企業(yè)只有提高技術(shù)、優(yōu)化管理和壓減全產(chǎn)業(yè)鏈成本才能實現(xiàn)生存發(fā)展。從短期看,在2020—2021年“搶裝潮”過后,海上風(fēng)電行業(yè)總體進(jìn)入平穩(wěn)期,開發(fā)企業(yè)將成本轉(zhuǎn)嫁,壓低制造商價格致使風(fēng)機制造企業(yè)利潤下滑明顯,紛紛尋求其他業(yè)務(wù)予以支撐。制造端的激烈競爭,又通過產(chǎn)業(yè)鏈傳導(dǎo)至其他上下游企業(yè)。過度、快速壓低制造端價格會給產(chǎn)品質(zhì)量帶來隱患。

4 .結(jié)論與建議

在“雙碳”目標(biāo)背景下,未來我國海上風(fēng)電產(chǎn)業(yè)具有良好的發(fā)展前景。同時,我國海域面積廣闊、海洋風(fēng)能資源豐富、海洋制造產(chǎn)業(yè)門類齊全,發(fā)展海上風(fēng)電具有得天獨厚的條件。但也應(yīng)清醒地認(rèn)識到,科學(xué)有序推動海上風(fēng)電可持續(xù)發(fā)展,需要破除發(fā)展制約障礙,同時避免無序擴(kuò)張。

一是完善產(chǎn)業(yè)發(fā)展頂層設(shè)計,把握發(fā)展節(jié)奏。合理規(guī)劃海上風(fēng)電開發(fā)利用規(guī)模和空間布局,著力提升技術(shù)水平,推進(jìn)海陸風(fēng)電統(tǒng)籌發(fā)展,促進(jìn)產(chǎn)業(yè)鏈條延伸和產(chǎn)業(yè)融合。此外,應(yīng)根據(jù)我國實際和海上風(fēng)電產(chǎn)業(yè)的發(fā)展規(guī)律,設(shè)定合理的海上風(fēng)電發(fā)展規(guī)模;沿海各地區(qū)應(yīng)綜合考慮海洋風(fēng)能資源稟賦和能源供求狀況,合理布局海上風(fēng)電場,防止出現(xiàn)無序競爭和海洋資源浪費;對于海上風(fēng)電技術(shù)上的“卡脖子”問題,要有針對性地提高大容量海上風(fēng)電機組制造和安裝維護(hù)能力,提升裝備的智能化、數(shù)字化水平,推進(jìn)海上風(fēng)電與其他海洋產(chǎn)業(yè)融合發(fā)展。

二是提高海域空間利用效率,預(yù)留發(fā)展空間。從國家政策層面,應(yīng)提高近海風(fēng)電布局門檻,明確產(chǎn)業(yè)走向深遠(yuǎn)海的導(dǎo)向要求,完善在專屬經(jīng)濟(jì)區(qū)布局海上風(fēng)電的法律和制度設(shè)計;在充分論證的基礎(chǔ)上,由國家主導(dǎo)布局若干領(lǐng)海外海上風(fēng)電基地,破除地區(qū)行政壁壘和地方保護(hù),避免“各自為政”“圈海”“快上”,避免碎片化布局影響其他海洋活動的開展,提高海域使用效益。

三是更好發(fā)揮政府作用,減輕企業(yè)負(fù)擔(dān)。避免各地政府以開發(fā)風(fēng)電場為條件,強制制造企業(yè)增加成本在本地區(qū)進(jìn)行生產(chǎn)配套;在若干千萬千瓦級風(fēng)電場周邊布局運維母港,向所有海上風(fēng)電運維企業(yè)開放;由國家統(tǒng)一開展海洋風(fēng)電資源評估,并將數(shù)據(jù)向全社會發(fā)布,減輕企業(yè)前期投入負(fù)擔(dān);充分利用各類基礎(chǔ)設(shè)施,探索海上風(fēng)電纜與海底電纜管道的共生模式。提高產(chǎn)業(yè)集聚度,探索海上風(fēng)電和沿海傳統(tǒng)能源產(chǎn)業(yè)的協(xié)同。

四是鼓勵我國企業(yè)“走出去”,積極拓展海外市場。對于在國外建設(shè)投資海上風(fēng)電場的中國企業(yè)給予一定的政策支持;加快我國企業(yè)與國外企業(yè)在標(biāo)準(zhǔn)制定、技術(shù)研發(fā)、環(huán)保要求、運營手段、管理制度等方面的對接;同丹麥、英國、荷蘭等海上風(fēng)電大國在產(chǎn)業(yè)規(guī)劃、海域使用管理、海岸帶空間規(guī)劃等方面開展交流,拓展我國海上風(fēng)電發(fā)展思路,也為全球海洋新能源開發(fā)提供中國方案。

責(zé)任編輯:張棟鈞