國(guó)際能源署發(fā)布《煤炭工業(yè)向凈零轉(zhuǎn)型過(guò)程中的韌性》報(bào)告

來(lái)源:中國(guó)科學(xué)院武漢文獻(xiàn)情報(bào)中心 時(shí)間:2023-06-20 10:35

近期,國(guó)際能源署可持續(xù)碳管理中心發(fā)布《煤炭工業(yè)向凈零轉(zhuǎn)型過(guò)程中的韌性》報(bào)告指出,盡管許多國(guó)家已經(jīng)逐步淘汰煤炭以實(shí)現(xiàn)凈零轉(zhuǎn)型目標(biāo),但包括煤炭在內(nèi)的化石燃料通過(guò)配備碳捕集、利用和封存(CCUS),將繼續(xù)在工業(yè)脫碳過(guò)程中發(fā)揮作用。預(yù)計(jì)到2050年煤炭消費(fèi)量仍將有6-14億噸/年,主要用于重工業(yè)。報(bào)告要點(diǎn)如下:

1、到2050年,重工業(yè)仍將使用煤炭

目前,全球約有130個(gè)國(guó)家公布了凈零排放目標(biāo),按國(guó)內(nèi)生產(chǎn)總值(GDP)計(jì)算,占全球經(jīng)濟(jì)的90%以上。然而,不斷增長(zhǎng)的經(jīng)濟(jì)依賴(lài)于重工業(yè),而重工業(yè)是溫室氣體排放的主要來(lái)源。工業(yè)部門(mén)每年產(chǎn)生的CO2直接排放量約為80億噸,其中70%來(lái)自于水泥、鋼鐵和化工行業(yè);如果加上間接排放,工業(yè)部門(mén)碳排放占到全球近40%。工業(yè)相關(guān)排放中,有20億噸/年的排放是生產(chǎn)過(guò)程固有的,使用當(dāng)前的生產(chǎn)技術(shù)無(wú)法減少這些排放。為了實(shí)現(xiàn)凈零排放目標(biāo),煤炭消費(fèi)量將不可避免地下降,從目前的50億噸/年減少80%,到2050年約為6-14億噸/年,主要用于工業(yè),其中大部分煤炭消費(fèi)位于中國(guó)。中國(guó)水泥、鋼鐵和鋁產(chǎn)量約占全球50%-60%,而其中70%-83%使用煤炭原料。因此,煤炭對(duì)這些重工業(yè)至關(guān)重要。

2、重工業(yè)能夠在2050年實(shí)現(xiàn)凈零排放

到2050年,重工業(yè)將實(shí)現(xiàn)凈零排放。綜合從成本、能源和供應(yīng)鏈安全方面考慮,實(shí)現(xiàn)重工業(yè)凈零排放的關(guān)鍵技術(shù)在當(dāng)前仍未成熟。從中短期來(lái)看,已經(jīng)成熟或處于早期應(yīng)用階段的技術(shù)將非常重要。其中包括提高材料利用率、轉(zhuǎn)向生物能源以及中低溫?zé)峁に囘^(guò)程電氣化。從長(zhǎng)遠(yuǎn)來(lái)看,從長(zhǎng)遠(yuǎn)來(lái)看,重工業(yè)脫碳需要發(fā)生根本性的技術(shù)轉(zhuǎn)變,包括CCUS和氫氣在內(nèi)的創(chuàng)新技術(shù)將是關(guān)鍵。現(xiàn)在需要開(kāi)發(fā)這些技術(shù),以確保以最低成本部署。

3、CCUS是重工業(yè)脫碳的關(guān)鍵

CCUS是一種已經(jīng)被驗(yàn)證和廣泛了解的技術(shù),其發(fā)展現(xiàn)狀如下:①技術(shù)開(kāi)發(fā)方面,CCUS技術(shù)鏈的基本元素已就位,可進(jìn)行商業(yè)部署或商業(yè)規(guī)模技術(shù)示范,但仍需要更多投資。可大幅降低成本并提高效率的新一代技術(shù)正在研發(fā)中,未來(lái)可能面向市場(chǎng)。②項(xiàng)目部署方面,CCUS項(xiàng)目正在全球范圍內(nèi)推廣,項(xiàng)目的多樣性正在持續(xù)增加。全球有30個(gè)正在運(yùn)營(yíng)的大型CCUS設(shè)施,這些設(shè)施有潛力每年封存近4300萬(wàn)噸CO2。新項(xiàng)目的數(shù)量已從2019年的28個(gè)增加到2021年的102個(gè),在歐洲、中東、北美和中國(guó),發(fā)電、液化天然氣、水泥、鋼鐵、垃圾發(fā)電、直接空氣碳捕集與封存以及氫能等領(lǐng)域都有設(shè)施在建設(shè)中。亞洲尤其是中國(guó),應(yīng)該成為CCUS商業(yè)化的重點(diǎn)。③成本方面,CCUS的成本已顯著降低至約65美元/噸。通過(guò)邊做邊學(xué),預(yù)計(jì)成本將進(jìn)一步降低50%-75%。考慮到規(guī)模經(jīng)濟(jì)以及降低碳封存和跨技術(shù)鏈的整體風(fēng)險(xiǎn),CCUS中心或集群可以提高其經(jīng)濟(jì)性。已經(jīng)有4個(gè)中心在巴西、加拿大、挪威和阿拉伯聯(lián)合酋長(zhǎng)國(guó)投入運(yùn)營(yíng)。

目前的碳碳捕集率約為90%-95%,未來(lái)還需不斷提高至接近100%;或者考慮其他技術(shù)選擇,如煤與生物燃料摻混燃燒,使工廠未來(lái)實(shí)現(xiàn)凈零排放時(shí)仍可繼續(xù)運(yùn)營(yíng)。全球CO2封存潛力約為14萬(wàn)億噸,理想的碳封存場(chǎng)地通常位于排放密集區(qū)附近,中國(guó)、東南亞、美國(guó)、印度和歐洲等重工業(yè)重點(diǎn)地區(qū)都有潛在的地理封存場(chǎng)地。

4、鋼鐵行業(yè)是實(shí)現(xiàn)低碳未來(lái)的關(guān)鍵,需要2000億美元投資以實(shí)現(xiàn)凈零排放

鋼鐵是消費(fèi)量?jī)H次于水泥和木材的大宗材料。作為風(fēng)力渦輪機(jī)、輸配電基礎(chǔ)設(shè)施、水電、核能和CCUS系統(tǒng)的組成部分,其在能源轉(zhuǎn)型中發(fā)揮著關(guān)鍵作用。中國(guó)鋼鐵產(chǎn)量占全球53%(2021年為10.33億噸),其次是印度和日本。到2050年,全球鋼鐵產(chǎn)量可能增長(zhǎng)12%-60%。目前鋼鐵行業(yè)CO2排放量約為26億噸/年,直接排放量(占工業(yè)CO2排放量的1/4)和間接排放量幾乎占能源系統(tǒng)總排放量的9%。

約70%的鋼鐵通過(guò)高爐-堿性氧氣爐(BF-BOF)工藝生產(chǎn),該工藝依賴(lài)于煤炭;其余約30%的鋼鐵主要通過(guò)電弧爐(EAF)生產(chǎn)再生鋼,該方法受到的約束包括廢鋼可用性和無(wú)法生產(chǎn)高碳鋼。未來(lái)鋼鐵生產(chǎn)中,煤炭占其能源消費(fèi)量將有所減少,但仍將保持在一個(gè)較高的水平,到2050年其占比將達(dá)到50%(相當(dāng)于14艾焦或4.8億噸標(biāo)煤)。

通過(guò)將新興和突破性技術(shù)商業(yè)化、提供可負(fù)擔(dān)和可靠的可再生能源、氫冶金、提高優(yōu)質(zhì)原材料的可用性、充分回收可循環(huán)材料和出臺(tái)合適的政府政策,可實(shí)現(xiàn)鋼鐵行業(yè)的減排。提高鋼鐵廠的效率,包括運(yùn)營(yíng)效率、增強(qiáng)過(guò)程控制和預(yù)測(cè)性維護(hù)策略,并且使用最佳的可用技術(shù),以上措施可以貢獻(xiàn)約20%的減排量。

較新的高爐煉鋼工廠更有可能采用節(jié)能和低碳技術(shù)進(jìn)行改造,如CCUS。一些高爐即將達(dá)到使用年限,因此需要在2030年前進(jìn)行調(diào)整。新興“綠色鋼鐵”技術(shù)很有前景,但在2030年前尚未準(zhǔn)備好大規(guī)模部署。在開(kāi)發(fā)長(zhǎng)期突破性低排放技術(shù)的同時(shí),鋼鐵制造商可能需要使用其它減排措施。煤炭在鋼鐵行業(yè)所起到的持續(xù)且關(guān)鍵的作用意味著,2030年后實(shí)現(xiàn)凈零排放目標(biāo)所需的大部分減排將來(lái)自創(chuàng)新技術(shù),包括氫基直接還原煉鐵、鐵礦石電解以及CCUS。將CCUS用于冶煉鋼鐵將是一項(xiàng)貢獻(xiàn)最大的技術(shù),到2050年45%-53%的初級(jí)鋼鐵生產(chǎn)將配備CCUS,這將減排約5.3–6.7億噸CO2/年。

全球鋼鐵行業(yè)需要年均310億美元的投資,才能滿(mǎn)足到2050年日益增長(zhǎng)的需求。將全球鋼鐵資產(chǎn)轉(zhuǎn)變?yōu)閮袅慵夹g(shù)每年需要額外投資60億美元,相當(dāng)于到2050年投資總額達(dá)到2000億美元,其中CCUS是一項(xiàng)關(guān)鍵技術(shù)。企業(yè)應(yīng)在未來(lái)5-10年為其氣候相關(guān)技術(shù)計(jì)劃分配投資資金,需要采取的行動(dòng)應(yīng)包括優(yōu)化當(dāng)前運(yùn)營(yíng)資產(chǎn),為CCUS等新興和突破性技術(shù)做好準(zhǔn)備,并建設(shè)相關(guān)基礎(chǔ)設(shè)施。

5、混凝土是一種基本的建筑材料,實(shí)現(xiàn)凈零排放也需要大量投資

混凝土是僅次于水的全球使用最廣泛的材料,其對(duì)支持清潔能源發(fā)展的基礎(chǔ)設(shè)施和低碳電力系統(tǒng)來(lái)說(shuō)至關(guān)重要,也將在提高建筑能效方面發(fā)揮重要作用。約80%的水泥被用作混凝土粘合劑。2021年全球水泥產(chǎn)量為44億噸/年,在過(guò)去10年中增長(zhǎng)了20%以上。到2050年,水泥需求可能增長(zhǎng)12%-23%。大部分水泥產(chǎn)自亞洲,全球58%的水泥產(chǎn)自中國(guó)(2021年產(chǎn)量為25億噸),其次是印度和越南。中國(guó)的水泥需求可能會(huì)有所減少,但在非洲、印度、東南亞、土耳其和拉丁美洲等工業(yè)化和城市化地區(qū),需求將會(huì)增加。

目前,煤炭滿(mǎn)足了混凝土行業(yè)60%以上的能源需求。這一份額將有所減少,但到2050年仍將保持在高達(dá)50%的水平,即3.5艾焦(1.2億噸標(biāo)煤)。一定程度上是因?yàn)榛剂先允歉邷剡^(guò)程所需熱量的主要來(lái)源,尤其是亞洲地區(qū)。水泥生產(chǎn)導(dǎo)致約30億噸/年的CO2排放,占全球CO2排放總量的7%,其中包括:石灰石煅燒形成熟料過(guò)程中產(chǎn)生的直接工藝排放(包括大量工業(yè)排放),以及使用化石燃料提供形成熟料過(guò)程中所需熱量(1400–1500℃)的相關(guān)排放和電力相關(guān)排放。

水泥行業(yè)的目標(biāo)是到2030年,通過(guò)減少化石燃料使用和增加其它替代燃料,提高混凝土生產(chǎn)和項(xiàng)目設(shè)計(jì)效率,在施工和回收過(guò)程中更高效地使用混凝土,從而實(shí)現(xiàn)至少20%的減排量。水泥廠效率的提高可能包括運(yùn)營(yíng)效率、增強(qiáng)過(guò)程控制和預(yù)測(cè)性維護(hù)策略,以及廣泛使用最佳可用技術(shù)。從2040年起,需要大量投資、合作并且聚焦于創(chuàng)新,來(lái)加快替代熟料,并推出新的脫碳技術(shù),如利用清潔氫能和窯爐電氣化。

水泥行業(yè)脫碳的主要途徑是減少需求、改變?nèi)剂稀⒔档褪炝吓c水泥的比例、用替代膠凝材料替代熟料等。鑒于煤炭起到的持續(xù)作用,到2030年需要建立水泥行業(yè)的CCUS能力和相關(guān)商業(yè)案例,并且開(kāi)始建設(shè)CCUS基礎(chǔ)設(shè)施。從2030年起,需要大規(guī)模部署CCUS,以確保水泥行業(yè)能夠在2050年前實(shí)現(xiàn)凈零排放。考慮到可固碳的生物質(zhì)和水泥產(chǎn)品,未來(lái)將可能交付負(fù)碳混凝土。

6、實(shí)現(xiàn)原鋁行業(yè)向低碳轉(zhuǎn)型將耗資1萬(wàn)億美元

鋁是全球用量?jī)H次于鋼的第二大金屬,主要用于建筑、交通和輸電行業(yè)。其具備一系列獨(dú)特的性能,包括亮度、強(qiáng)度、耐久性、成型性、可回收性和導(dǎo)電性/導(dǎo)熱性等,成為低碳未來(lái)的重要推動(dòng)者。2021年全球原鋁產(chǎn)量為6800萬(wàn)噸,加上基于再生鋁的二次生產(chǎn),鋁總產(chǎn)量約為1億噸/年。鋁是可回收性最高的材料之一,約80%的廢鋁可在不損失質(zhì)量的情況下被重復(fù)利用。再生鋁約占鋁需求總量的33%,其生產(chǎn)所需的能源約為原鋁生產(chǎn)的5%。鋁行業(yè)的排放量為11億噸CO2當(dāng)量/年,占全球溫室氣體排放量的2%,主要是氧化鋁精煉所需過(guò)程熱相關(guān)排放和電解鋁所需電力相關(guān)排放。在全球范圍內(nèi),煤炭提供了57%的鋁冶煉所需電力和52%的氧化鋁精煉燃料消耗。中國(guó)氧化鋁和原鋁產(chǎn)量分別占全球54%和57%,在行業(yè)內(nèi)占據(jù)主導(dǎo)地位。中國(guó)氧化鋁/鋁的總體能源需求約75%由煤炭提供。

鋁行業(yè)需要減少排放,但許多技術(shù)解決方案目前正在開(kāi)發(fā)中,尚沒(méi)有其它解決方案。鋁行業(yè)相關(guān)碳排放需從11億噸/年減少至2050年的2.5億噸/年,同時(shí)將產(chǎn)量提高80%,需要價(jià)值鏈中所有參與者共同采取行動(dòng)。向低碳原鋁行業(yè)轉(zhuǎn)型大約需要投入1萬(wàn)億美元,大部分投資將用于電力行業(yè),以獲得低碳電力。需要增加對(duì)電解工藝、低排放氫、惰性陽(yáng)極和CCUS的研發(fā)和部署投資。氧化鋁行業(yè)和下游鋁產(chǎn)品用戶(hù)的脫碳將需要額外的資金。

到2050年,實(shí)現(xiàn)鋁行業(yè)95%的電力相關(guān)減排和50%的直接(過(guò)程和供熱)減排的主要方法是:①向低碳電力轉(zhuǎn)型,每年減排約6.5億噸CO2;回收更多的鋁以最大限度地增加二次生產(chǎn),每年可能減排4.56億噸CO2;③最大限度地提高產(chǎn)品設(shè)計(jì)效率,每年可能減排3.21億噸CO2;④部署新技術(shù),通過(guò)使精煉廠所需熱量脫碳,如進(jìn)行熱回收和燃料轉(zhuǎn)換,以及在冶煉廠部署低碳陽(yáng)極和CCUS,來(lái)使精煉廠和冶煉設(shè)施實(shí)現(xiàn)凈零排放,每年減排約2.32億噸CO2。以上措施將減少煤炭使用量,但到2050年煤炭在用能結(jié)構(gòu)中占比可能維持在當(dāng)前水平的50%,對(duì)現(xiàn)有煤電廠進(jìn)行CCUS改造可能是生產(chǎn)低碳電力的首選解決方案。

7、能源安全問(wèn)題推動(dòng)煤化工行業(yè)發(fā)展

化石燃料基化學(xué)品用于生產(chǎn)各種終端產(chǎn)品,包括塑料、化肥、包裝、服裝、數(shù)碼設(shè)備、醫(yī)療設(shè)備、洗滌劑、輪胎和炸藥。化工是化石燃料的最大消費(fèi)行業(yè),其CO2直接排放排名第3,僅次于水泥和鋼鐵行業(yè)。這是因?yàn)榛ば袠I(yè)消耗的化石燃料有一半用作原料。化工行業(yè)需要生產(chǎn)3類(lèi)主要化學(xué)物質(zhì),這3類(lèi)物質(zhì)是其余化學(xué)產(chǎn)品的前體,分別是低碳烯烴/烯烴和芳香族化合物(被稱(chēng)為“高值化學(xué)品”)、氨、甲醇。化工行業(yè)每年排放11億噸CO2,其中超過(guò)30%與工藝有關(guān),意味著這部分排放很難減少;其余的直接排放來(lái)源于燃料燃燒。

化學(xué)品生產(chǎn)在全球范圍內(nèi)的地理分布比其它行業(yè)更加均勻,尤其是高值化學(xué)品。亞洲尤其中國(guó)是氨和甲醇的主要生產(chǎn)國(guó),占全球氨市場(chǎng)的30%以上。中國(guó)是煤化工的最大應(yīng)用國(guó),煤氣化約占全球氨產(chǎn)量的26%。在中國(guó),大約80%的氨和甲醇是由煤生產(chǎn)的。化工廠的平均壽命為10-16年。

截至2019年底,中國(guó)已對(duì)煤化工投資850億美元,且隨著印度尼西亞和印度等地的投資增長(zhǎng),這一數(shù)字還會(huì)增加。到2050年,初級(jí)化學(xué)品需求將增長(zhǎng),預(yù)計(jì)甲醇年增長(zhǎng)率將達(dá)到7%左右,從2020年的1億噸/年增至2050年的5億噸/年。能源安全問(wèn)題正在推動(dòng)煤液化產(chǎn)業(yè)發(fā)展,因?yàn)槠錅p少了對(duì)石油和天然氣的進(jìn)口需求。

脫碳方法因應(yīng)用而異,但增加回收利用,轉(zhuǎn)向生物燃料、廢物基燃料和氫氣,以及CCUS將成為脫碳技術(shù)組合的關(guān)鍵部分。此外,要實(shí)現(xiàn)凈零排放,還需要大幅增加塑料回收,減少一次性塑料使用,以及提高氮的使用效率。

2020-2050年間,實(shí)現(xiàn)凈零排放將需要每年部署約1000億美元的資本支出。在化工行業(yè)實(shí)現(xiàn)凈零排放的同時(shí),煤炭仍將是一種重要的能源,到2050年約消費(fèi)2艾焦(合7000萬(wàn)噸標(biāo)煤)。這是因?yàn)槊禾咳詫⒂糜趤喼藓推渌胤降陌鄙a(chǎn)和甲醇生產(chǎn)。需要對(duì)CCUS基礎(chǔ)設(shè)施、碳捕集工廠和驗(yàn)證封存資源進(jìn)行投資。到2050年,CCUS產(chǎn)能將達(dá)到6.4億噸/年。CCUS為現(xiàn)有煤化工廠提供了一種改造方案,特別是在中國(guó)等具有較多新建煤化工廠的地區(qū)。投資低排放氫(包括電解、生物質(zhì)和應(yīng)用CCUS的化石燃料制氫)是化學(xué)品生產(chǎn)脫碳的另一種主要方式。

8、基礎(chǔ)技術(shù)需要發(fā)生變革

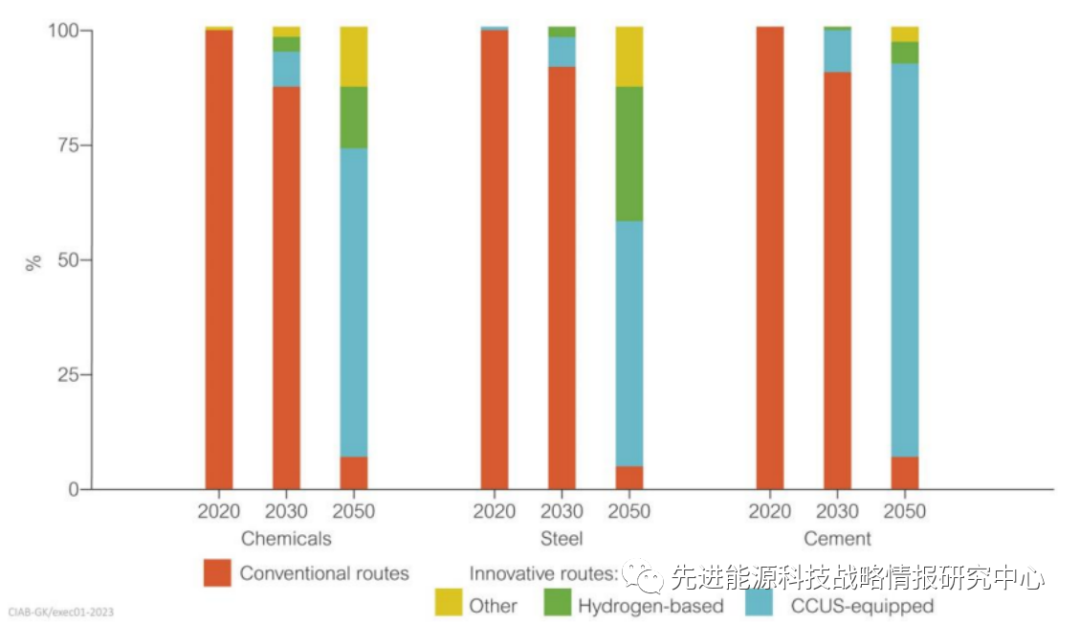

技術(shù)成熟度為11級(jí)(TRL 11)的成熟技術(shù)或處于早期應(yīng)用階段(TRL 9-10)的技術(shù)極為重要,這些技術(shù)通過(guò)改良性能、提高材料利用率、轉(zhuǎn)向生物能源以及中低溫?zé)徇^(guò)程的電氣化來(lái)減少開(kāi)支。短期內(nèi)這些技術(shù)尤其重要,且將持續(xù)發(fā)揮作用直到2050年。建筑行業(yè)(包括建筑和基礎(chǔ)設(shè)施)通過(guò)提高材料利用率做出了較大貢獻(xiàn),目前建筑行業(yè)約占鋼鐵需求的一半和水泥需求的全部。從長(zhǎng)遠(yuǎn)來(lái)看,基礎(chǔ)技術(shù)需要發(fā)生轉(zhuǎn)變,目前處于示范階段(TRL 7-8)和原型階段(TRL 4-6)的技術(shù)將發(fā)揮不可或缺的作用。重工業(yè)行業(yè)尤其如此,結(jié)合CCUS和氫能的創(chuàng)新技術(shù)將是實(shí)現(xiàn)凈零排放的關(guān)鍵,如圖1所示。

圖1 全球重工業(yè)實(shí)現(xiàn)凈零排放的技術(shù)路徑

對(duì)重工業(yè)來(lái)說(shuō),要以具有成本效益和彈性的方式脫碳,在使用煤炭時(shí)配備CCUS是較為關(guān)鍵的技術(shù),尤其是對(duì)于水泥行業(yè)。當(dāng)前商業(yè)碳捕集技術(shù)可實(shí)現(xiàn)95%的捕集率,進(jìn)一步達(dá)到接近100%在技術(shù)上也是可行的,特別是對(duì)于煤氣化和煤液化工藝。工業(yè)CCUS項(xiàng)目在全球商業(yè)規(guī)模CCUS項(xiàng)目中占有重要地位,但還需要更多的項(xiàng)目在以煤炭為基礎(chǔ)的重工業(yè)進(jìn)行示范,尤其是在鋼鐵和水泥行業(yè)。至關(guān)重要的是,CCUS將在重工業(yè)脫碳過(guò)程中發(fā)揮重要作用,以最低成本實(shí)現(xiàn)凈零排放。在凈零排放行業(yè)路線圖中,鑒于對(duì)化石燃料的持續(xù)需求,國(guó)際鋁、水泥、鋼鐵和化工行業(yè)都認(rèn)為CCUS是必要的。大部分重工業(yè)都在中國(guó),中國(guó)擁有大量的煤炭資源,且希望保持燃料自主供應(yīng),是煤氣化和高效發(fā)電的領(lǐng)導(dǎo)者。基于這些原因,CCUS是中國(guó)工業(yè)脫碳的基礎(chǔ)。對(duì)于全球重工業(yè)脫碳,需要對(duì)CCUS和其它低排放技術(shù)進(jìn)行大量投資。(李仕鈺 岳芳)

責(zé)任編輯:于彤彤

熱點(diǎn)推薦

- 一圖讀懂2022石化行業(yè)綠色發(fā)展水平評(píng)估報(bào)告

- 2022石化行業(yè)綠色發(fā)展水平評(píng)估報(bào)告發(fā)布

- 《雙碳背景下發(fā)電側(cè)儲(chǔ)能綜合價(jià)值評(píng)估及政策研究》

- CNESA:2023上半年儲(chǔ)能數(shù)據(jù)一覽,產(chǎn)量與項(xiàng)目規(guī)模齊升

- 《全球碳排放與碳收支遙感評(píng)估科學(xué)報(bào)告》發(fā)布 中國(guó)凈碳排放近10年呈降低趨勢(shì)

- 《中國(guó)發(fā)電企業(yè)碳中和數(shù)字轉(zhuǎn)型白皮書(shū)》

- 中國(guó)五礦集團(tuán)有限公司可持續(xù)發(fā)展報(bào)告

- 月度研報(bào) | 能源價(jià)格走勢(shì)分析報(bào)告(2023年7月)