月度研報 | 能源價格走勢分析報告(2023年5月)

來源:中能傳媒能源安全新戰略研究院 時間:2023-06-01 17:16

能源價格走勢分析報告(2023年5月)

趙君陶

核心提示:

1.國際原油市場

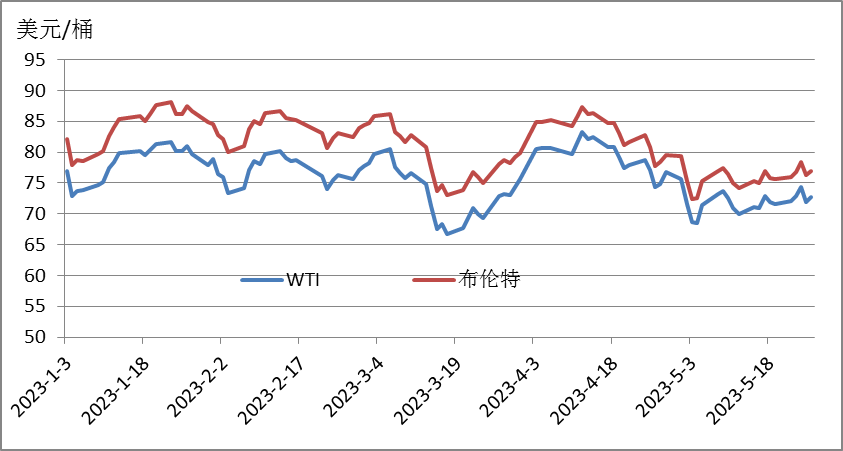

4月下旬以來,全球原油市場價格整體呈現震蕩態勢。對全球經濟衰退前景擔憂加劇、美聯儲加息、銀行業動蕩、美國債務上限危機、美元走強、美聯儲加息預期上升等因素導致全球原油期貨價格承壓震蕩下跌,但是市場預期石油需求將季節性增加、美國宣布將回購戰略石油儲備、歐佩克+可能進一步減產等因素共同抑制了油價跌幅。截至5月26日,WTI、布倫特原油期貨價格分別收于72.67美元/桶、76.95美元/桶,同比分別下降36.30%、34.45%。

2.國際天然氣市場

4月下旬以來,較為溫和的氣候、充裕的天然氣供應、整體下滑的用氣需求及較高的天然氣庫存水平共同推動全球天然氣價格呈現下行態勢。截至5月26日,美國Henry Hub天然氣主力合約收于2.42美元/百萬英熱單位,同比下降72.81%;TTF天然氣期貨主力合約收于24.52歐元/兆瓦時,同比下降71.48%;普氏日韓LNG(JKM)期貨價格收于9.235美元/百萬英熱單位,同比下降58.93%。

3.國際煤炭市場

4月下旬以來,在氣溫上升但制冷需求尚未提振、煤炭消費量持續減少、煤炭庫存高企、天然氣價格整體下行、可再生能源發電穩定等諸多因素的共同影響下,全球煤炭市場價格呈現下行態勢。截至5月26日,澳大利亞紐卡斯爾港煤炭期貨價格報收于160美元/噸,同比下降60.30%;南非理查茲港煤炭期貨價格報收于110.75美元/噸,同比下降66.39%;歐洲三港煤炭期貨價格報收于119.03美元/噸,同比下降63.98%。

一、原油市場

(一)全球原油市場價格整體呈現震蕩態勢

4月下旬,全球原油市場價格震蕩下行。對全球經濟衰退前景擔憂加劇、美聯儲加息、銀行業動蕩、美國債務上限危機等因素導致全球原油期貨價格承壓震蕩下跌,但美國非農就業數據強勁、失業率下降等因素限制了油價跌幅。5月3日,WTI原油期貨價格跌破70美元/桶關口。

5月中下旬,全球原油市場價格窄幅震蕩。市場預期石油需求將季節性增加、美國宣布將回購戰略石油儲備、美國債務上限協議將達成的預期升溫、歐佩克+可能進一步減產等因素共同支撐油價上漲,但美國原油庫存意外增加、中美兩國經濟數據弱于預期、美元走強、美聯儲加息預期上升,限制油價漲幅。

截至5月26日,WTI、布倫特原油期貨價格分別收于72.67美元/桶、76.95美元/桶,相較于2022年同期的114.09美元/桶、117.4美元/桶,分別下降36.30%、34.45%。

圖1 2023年WTI和布倫特原油價格走勢

圖1 2023年WTI和布倫特原油價格走勢

IEA在最新公布的月度原油市場報告中表示,中國的需求恢復超出預期,全球石油需求將繼續增加。預計2023年全球石油需求將增加200萬桶/日,達到1.019億桶/日,全球石油市場將在今年夏天陷入赤字。IEA指出,中國的石油需求于3月份創下了1600萬桶/日的歷史新高,預計2023年中國石油需求增幅將達130萬桶/日,創下歷史新高。

供應方面,隨著以沙特為首的歐佩克+的減產,預計全球石油市場在今年下半年將大幅收緊。這一預期給原油價格帶來新的推動力,在經濟衰退的擔憂下,歐佩克的減產措施令國際油價穩定在每桶75美元附近。值得一提的是,俄羅斯4月石油出口量月環比增長50萬桶/日,至830萬桶/日,遠超2021年平均水平750萬桶/日和2022年平均水平770萬桶/日,創去年2月以來月度新高。

綜合供需方面影響因素,IEA預測,全球石油市場將在今年夏季陷入供不應求局面,導致原油庫存在今年下半年以每日200萬桶的速度快速消耗。

歐佩克在其最新月報中指出,2023年全球石油需求增長維持在233萬桶/日,增幅為2.3%,基本與上個月預測值持平。不過,歐佩克將中國2023年平均石油需求從上月的76萬桶/日上調為80萬桶/日。歐佩克指出,中國作為世界第二大經濟體,石油需求狀況在進一步改善。但是地緣政治的不確定性、以及歐美居高不下的通脹,都會拖累今年的全球經濟增長,中國石油需求的反彈將部分被其他地區石油需求的小幅下降所抵消。

歐佩克+主要成員國從5月起開始了新一輪減產,預測從4月到12月,歐佩克+的石油供應將減少85萬桶/日,而非歐佩克+的石油供應將增加71萬桶/日。

(二)國內原油生產有所放緩,進口由增轉降

4月份,我國生產原油1728萬噸,同比增長1.4%,增速比3月份放緩1.0個百分點,日均產量57.6萬噸。進口原油4241萬噸,同比下降1.4%,3月份為增長22.5%。1—4月份,生產原油6964萬噸,同比增長1.8%。進口原油17877萬噸,同比增長4.6%。

據國家發展改革委統計,2023年3月,全國成品油消費量3359萬噸,同比增長23.2%,其中,汽油、柴油、航空煤油同比分別增長24.2%、15.8%和99%。1—3月,全國成品油消費量8464萬噸,同比增長6.5%,其中,汽油3723萬噸,同比增長3.9%;柴油4009噸,同比增長5.1%;航空煤油732萬噸,同比增長33.3%。

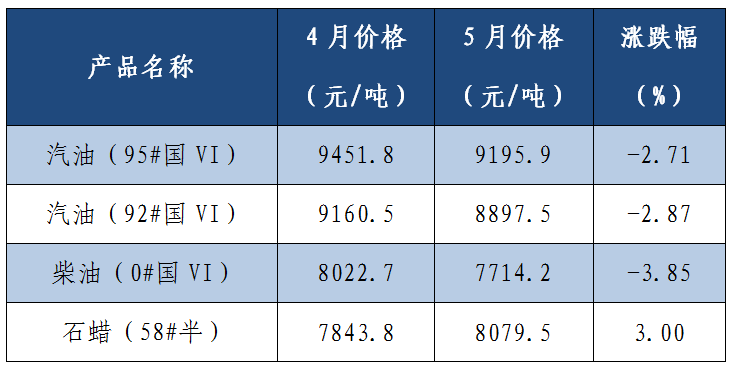

5月國內成品油價格小幅下降。5月中旬,95號汽油價格環比下降255.9元/噸,至9195.9元/噸,降幅2.71%;92號汽油價格環比下降263元/噸,至8897.5元/噸,降幅2.87%;柴油價格環比下降308.5元/噸,至7714.2元/噸,降幅3.85%。

表1 2023年5月中旬全國石油市場價格變動情況

(數據來源:國家統計局)

(數據來源:國家統計局)

二、天然氣市場

(一)全球天然氣市場供需寬松,價格整體呈下行態勢

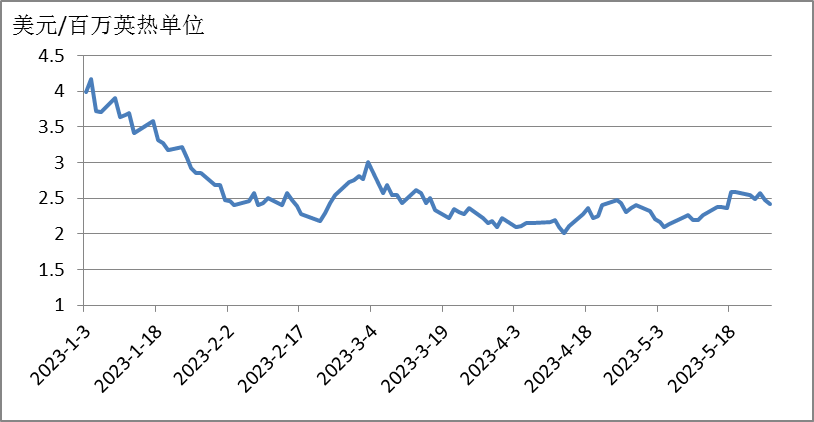

4月下旬以來,美國Henry Hub天然氣期貨價格呈現窄幅震蕩走勢。供應端,美國天然氣總產量整體維持在1030億~1060億立方英尺/日左右,月度平均產量處于高位。需求端,居民、商業用氣量繼續下滑,發電用氣量維持穩定,從而推動天然氣總消費量下行;美國自由港LNG出口量持續上升,美國本土七大LNG出口工廠的日均天然氣流量穩定在每日100億~130億立方英尺左右。庫存方面,美國庫存增長不及市場預期,但與過去五年同期均值相比,目前庫存較高。寬松的基本面使得美國天然氣期貨價格一度跌至2.10美元/百萬英熱單位。

IEA發布的2023年二季度《天然氣市場報告》顯示,2022年末至2023年初的供暖季節,美國天然氣消費量增加了0.6%。考慮到經濟增長放緩抑制工業領域天然氣需求、冬季溫暖氣候減少住宅和商業領域天然氣使用量,以及可再生能源的使用,預計美國今年全年天然氣需求將同比下降。供應方面,預計今年美國天然氣產量將同比增長約2%。美國有望成為今年全球天然氣最大供應國,出口量將占全球天然氣出口一半以上。

截至5月26日,美國Henry Hub天然氣主力合約收于2.42美元/百萬英熱單位,月環比上漲4.76%,相較于2022年同期的8.9美元/百萬英熱單位,下降72.81%。

圖2 2023年美國Henry Hub天然氣價格走勢

圖2 2023年美國Henry Hub天然氣價格走勢

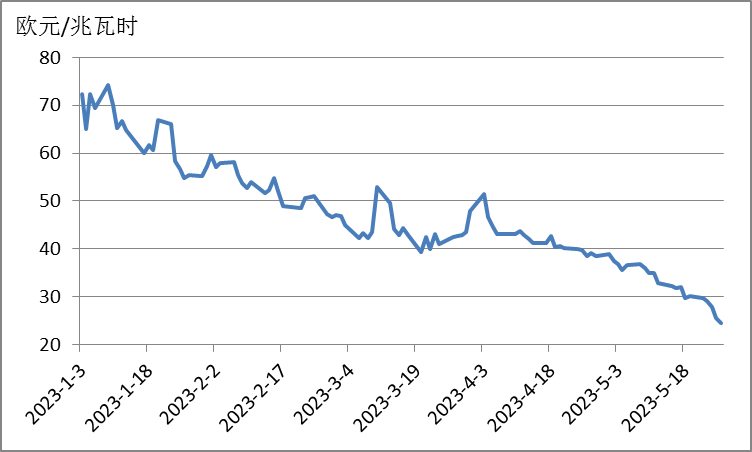

4月下旬以來,歐洲天然氣價格整體呈現持續下行態勢。供應端,歐洲地區LNG進口量維持高位。德國三座浮式接收站投產后,歐洲地區整體進口能力再次提升,LNG進口量穩步上升。需求端,隨著氣溫升高,歐洲地區供暖用氣需求處于季節性低位,且制冷方面需求未有明顯上升,可再生能源發電強勁也限制了天然氣消費,此外經濟恢復不及預期導致工業天然氣需求疲弱,與往年同期相比,當前天然氣需求量處于較低水平。庫存方面,根據歐洲天然氣基礎設施信息平臺(GIE)的數據,目前歐洲地區儲氣庫正處于累庫周期,儲氣庫的儲量接近總庫存的65%,比過去五年的平均水平高出近五分之一。上述利空因素主導市場,歐洲天然氣期貨價格持續下行。5月18日,歐洲TTF天然氣期貨價格跌破30歐元/兆瓦時關口。

IEA發布的2023年二季度《天然氣市場報告》顯示,由于天然氣持續高價影響了工業天然氣使用,以及溫和的冬季氣溫與節能措施抑制了天然氣發電需求,在2022至2023年供暖季,歐洲經合組織國家天然氣消費量同比下降16%,這是IEA有記錄以來,歐洲冬季天然氣消費降幅最大的一次。此外,由于可再生能源發電量迅速增長,歐洲電力部門天然氣消耗量下降了近15%。IEA預計今年全球天然氣供應將增加4%,仍保持緊張局面。俄羅斯仍是影響全球天然氣供應的主要不確定性因素。對于歐洲而言,天然氣供應風險仍然存在,影響因素包括與亞洲之間的競爭加劇,來自俄羅斯的天然氣供應量進一步減少,以及可能出現的酷暑和嚴冬天氣。

截至5月26日,TTF天然氣期貨主力合約收于24.52歐元/兆瓦時,月環比下降36.39%,相較2022年同期的85.97歐元/兆瓦時,下降71.48%。

圖3 2023年歐洲TTF天然氣價格走勢

圖3 2023年歐洲TTF天然氣價格走勢

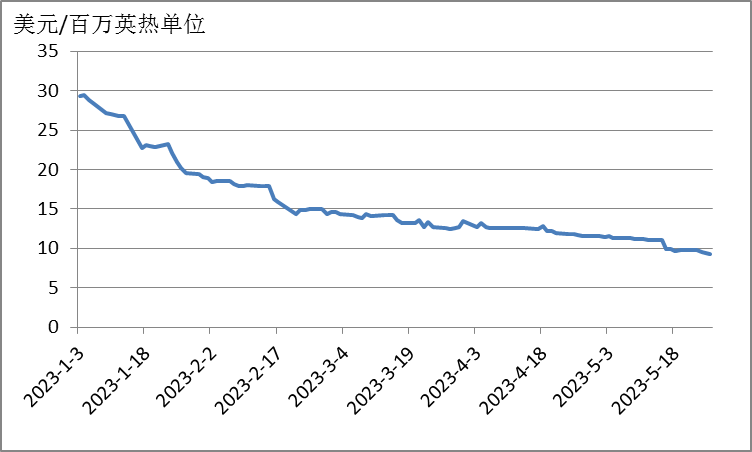

4月下旬以來,亞洲地區整體氣溫偏高,主要消費國天然氣庫存較為充足,整體進口需求較弱,雖然中國LNG進口量有所上升,但由于國內管道氣價格下跌使得LNG需求相應承壓,疊加國際天然氣價格整體下行影響,普氏日韓LNG(JKM)期貨價格持續下行。5月16日,東北亞LNG期貨到岸價格跌破10美元/百萬英熱單位關口。

IEA發布的2023年二季度《天然氣市場報告》預計,今年亞洲地區天然氣需求量將增加3%,為全球天然氣需求年增長率最高的地區。由于伊朗和沙特的需求增長,中東地區天然氣需求量將同比增長2%。中國和印度是亞洲地區天然氣需求增長的主要驅動力。預計2023年中國LNG進口量將同比增加10%~15%,印度天然氣需求量將同比增長4%。

截至5月26日,普氏日韓LNG(JKM)期貨價格收于9.235美元/百萬英熱單位,月環比下降20.66%,相較2022年同期的22.485美元/百萬英熱單位,下降58.93%。

圖4 2023年普氏日韓LNG(JKM)價格走勢

圖4 2023年普氏日韓LNG(JKM)價格走勢

(二)天然氣生產增速加快,進口保持較快增長

4月份,我國生產天然氣189億立方米,同比增長7.0%,增速比3月份加快3.0個百分點,日均產量6.3億立方米。進口天然氣898萬噸,同比增長11.0%,增速比3月份放緩0.6個百分點。1—4月份,生產天然氣783億立方米,同比增長4.8%。進口天然氣3569萬噸,同比下降0.3%。

據國家發展改革委統計,2023年3月,全國天然氣表觀消費量338.9億立方米,同比增長9.3%。1—3月,全國天然氣表觀消費量974.8億立方米,同比增長3.1%。

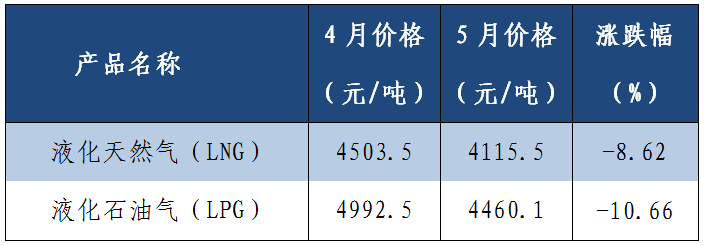

5月國內LNG和LPG價格下行幅度增大。5月中旬,LNG價格環比下降388元/噸,至4115.5元/噸,降幅8.62%;LPG價格環比下降532.4元/噸,至4460.1元/噸,降幅10.66%。

表2 2023年5月中旬全國天然氣市場價格變動情況

(數據來源:國家統計局)

(數據來源:國家統計局)

三、煤炭市場

(一)全球動力煤市場價格呈現下行態勢

4月下旬以來,由于主要煤炭進口國需求低迷,全球動力煤市場呈現明顯下行走勢。隨著氣溫上升,歐洲取暖季結束,且夏季高溫尚未到來,煤炭消費量持續減少,疊加可再生能源發電強勁,港口煤炭庫存高企、天然氣和電力市場價格持續下跌,歐洲煤炭期貨價格承壓下行至120美元/噸以下。在歐洲煤炭需求低迷、印度煤炭進口需求大幅下降、南非鐵路運輸改善等共同影響下,南非煤炭期貨價格下跌至110美元/噸左右。歐洲和亞太地區的煤炭需求下降、庫存升高,導致對澳大利亞動力煤的進口需求放緩,澳大利亞煤炭期貨價格下行至160美元/噸左右。

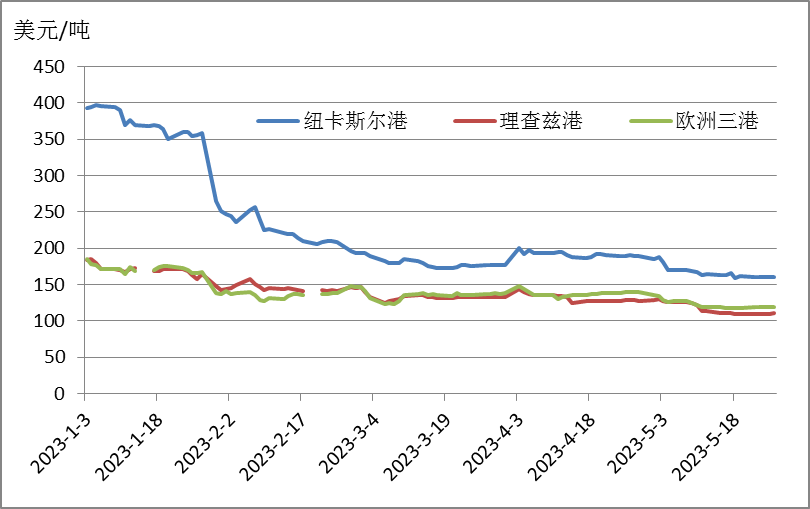

截至5月26日,澳大利亞紐卡斯爾港煤炭期貨價格報收于160美元/噸,相較2022年同期的403美元/噸,下降60.30%;南非理查茲港煤炭期貨價格報收于110.75美元/噸,相較2022年同期的329.5美元/噸,下降66.39%;歐洲三港煤炭期貨價格報收于119.03美元/噸,相較2022年同期的330.5美元/噸,下降63.98%。

圖5 2023年國際煤炭期貨價格走勢

圖5 2023年國際煤炭期貨價格走勢

俄羅斯庫茲巴斯煤炭工業部門統計數據顯示,2023年1—4月,俄羅斯庫茲巴斯盆地煤炭產量累計為7300萬噸,比上年同期減少220萬噸,同比下降2.9%。其中,動力煤產量5050萬噸,比上年同期減少290萬噸,同比下降5.4%;煉焦煤產量2250萬噸,比上年增加70萬噸,同比增長3.2%。另據俄羅斯《消息報》援引有關機構的數據,2023年1—3月,俄羅斯通過鐵路網出口的煉焦(冶金)煤(包括運往港口)同比增長44%,達到1790萬噸;動力煤出口量為4980萬噸,同比下降8%。以此推算,今年一季度俄羅斯煤炭出口量約為6770萬噸,較去年同期增長1.7%。

美國能源信息署數據顯示,2023年一季度,美國煤炭產量累計為1.51億短噸,比上年同期增長1.7%。其中,3月份煤炭產量為5311.1萬短噸,同比增長3.3%,環比上升14.2%。2023年以來,美國煤炭出口量連續上升。2023年一季度,美國煤炭出口量為2460萬短噸(合2232萬噸),比上年同期的2020萬短噸增長21.8%,為2019年二季度以來的季度出口最高水平。其中,美國動力煤出口總量達到1220萬短噸(合1107萬噸),為2018年四季度以來的最高水平,高于2022年一季度的970萬短噸,同比增長25.8%。

印度煤炭部數據顯示,2023年4月,印度煤炭(包括煤及褐煤)總產量為7634萬噸,同比增長7.1%,環比下降32.2%。其中,不含褐煤的煤炭總產量為7314萬噸,比上年同期增長8.85%。2023年1-4月,印度全國煤炭總產量(包括褐煤)累計為3.74億噸,同比增長9.2%。2023年一季度,印度煤炭進口量累計為5180.4萬噸,比上年同期增長7.9%。

(二)國內煤炭生產增速穩定,進口大幅回升

4月份,我國生產原煤3.8億噸,同比增長4.5%,增速比3月份加快0.2個百分點,日均產量1272萬噸。進口煤炭4068萬噸,同比增長72.7%,增速比3月份回落78.0個百分點。1—4月份,生產原煤15.3億噸,同比增長4.8%。進口煤炭1.4億噸,同比增長88.8%。

今年年初以來,港口煤價總體呈現下跌趨勢,5月下旬以來跌速明顯加快。5月30日,秦皇島港口5500大卡動力煤報價830~850元/噸,較年初高點下降超三成。導致煤價下行的主要原因是國產煤產能不斷釋放以及煤炭進口量的大幅提升。煤炭庫存處于高位,據中國煤炭網統計,截至5月26日,北方港總庫存2739萬噸,再創歷史新高,較去年同期增長38%。

5月國內煤炭市場價格全面下行。5月中旬,無煙煤價格環比下降75元/噸,至1351.4元/噸,降幅5.26%;普通混煤(4500大卡)價格環比下降12.9元/噸,至755.7元/噸,降幅1.68%;山西大混(5000大卡)價格環比下降21.4元/噸,至855.7元/噸,降幅2.44%;焦煤價格環比下降425元/噸,至1625.0元/噸,降幅20.73%;焦炭價格環比下降478.5元/噸,至1955.8元/噸,降幅19.66%。

表3 2023年5月中旬全國煤炭市場價格變動情況

(數據來源:國家統計局)

(數據來源:國家統計局)

責任編輯:張棟鈞