1月全球電池裝車同比增長六成

來源:澎湃新聞 時間:2024-03-08 14:27

原標(biāo)題:1月全球電池裝車同比增長六成,寧德時代第一,王者強勢歸來

2024年1月全球動力電池裝車數(shù)據(jù)出爐。

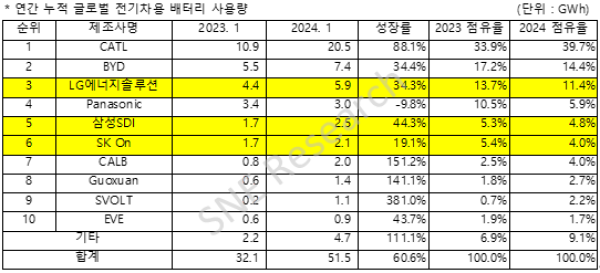

全球資訊機構(gòu)SNE research數(shù)據(jù)顯示,2024年1月,全球動力電池裝車量為51.5GWh,同比增長60.6%。

中國的寧德時代電池裝車量為20.5GWh,與去年同期相比增長88.1%,鞏固了全球第一的位置。

1月,寧德時代的動力電池市場份額達(dá)到了39.7%,接近40%,與去年同期相比大幅提升了5.8個百分點,對第二名比亞迪在市場份額方面的領(lǐng)先優(yōu)勢,從去年的16.7個百分點,擴大到了25.3個百分點。

SNE research稱,在世界最大的電動汽車市場——中國市場中,寧德時代不僅向極氪汽車和理想汽車等主要品牌供應(yīng)電池,還向特斯拉Model 3/Y、寶馬iX、梅賽德斯奔馳EQ系列、大眾ID系列等全球主要車企品牌供應(yīng)電池。

根據(jù)此前中國動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟的數(shù)據(jù),今年1月,在中國市場中,寧德時代的動力電池裝機占比達(dá)到了49.41%,回沖歷史高點50%,環(huán)比上一個月提升4.93個百分點。在三元電池上,寧德時代的裝機占比達(dá)64.44%,在磷酸鐵鋰電池上,寧德時代的裝機占比達(dá)39.81%。

在磷酸鐵鋰電池的裝車上,寧德時代也再次超越比亞迪。

2023年,寧德時代在國內(nèi)動力電池裝車的市占率出現(xiàn)了短暫的下滑,2023年全年,寧德時代在動力電池的裝車占比為43.11%。

但從去年下半年開始,寧德時代在守住高端三元電池的優(yōu)勢同時,開始對相對中端價位的磷酸鐵鋰電池市場集中火力猛攻。

在產(chǎn)品端,寧德時代加強PHEV車型方面的合作,在工信部披露的《道路機動車輛生產(chǎn)企業(yè)及產(chǎn)品公告》(第379批)和《道路機動車輛生產(chǎn)企業(yè)及產(chǎn)品公告》(第380批)中,寧德時代分別打入了理想、哪吒、賽力斯等多款磷酸鐵鋰車型。

作為2023年8月寧德時代發(fā)布的重磅產(chǎn)品,神行電池也是帶動寧德時代磷酸鐵鋰裝車放量的重要突破口。作為全球首款4C磷酸鐵鋰快充電池,是寧德時代繼麒麟電池后的第二款超充電池產(chǎn)品,也彌補了寧德時代從三元到鐵鋰的超充產(chǎn)品規(guī)劃。

截至目前,該款電池已與廣汽、奇瑞、極氪、阿維塔、哪吒、極狐、嵐圖等多家車企達(dá)成合作,并已在2023年底實現(xiàn)量產(chǎn),預(yù)計2024年一季度陸續(xù)實現(xiàn)裝車。

此外,值得注意的是,不僅在量上鋪開,在技術(shù)創(chuàng)新上,寧德時代也繼續(xù)展現(xiàn)了王者風(fēng)范。近日,理想汽車的新車型理想MEGA搭載了寧德時代的5C麒麟超充電池(三元電芯),該電池能在12分鐘內(nèi)充電續(xù)航500公里,也助力理想MEGA實現(xiàn)已量產(chǎn)車型的兩項全球第一:充電功率第一、充電速度第一。麒麟5C電池也已經(jīng)于2023年完成大規(guī)模量產(chǎn)。

再來看比亞迪,今年1月,比亞迪的電池裝車7.4GWh,同比增長34.4%,市場占有率卻同比下降2.8個百分點,從17.2%下降到14.4%,對第三名韓國LG新能源的領(lǐng)先優(yōu)勢,也由去年的3.5個百分點,縮小到3個百分點。

SNE research分析,比亞迪通過自行供應(yīng)電池及汽車制造等垂直一體化策略,在價格競爭力上占據(jù)優(yōu)勢,在中國內(nèi)需市場上獲得了很高的人氣。最近在中國以外地區(qū)主要銷售的Atto 3(元plus)和Atto 4(“海豹”)加上“海豚”的銷售量增長,全球占有率正在迅速擴大。

除了寧德時代和比亞迪,居于前十名榜單的中國電池企業(yè)還有中創(chuàng)新航、國軒高科、蜂巢能源和億緯鋰能。六家中國企業(yè)的市場份額為64.7%。

繼去年全年后,中國電池企業(yè)的全球市場份額繼續(xù)超過六成。其中,蜂巢能源在新年頭一次上榜,排名第九,電池裝車量同比增加了381%,增速為前十名企業(yè)中最高。

今年全球動力電池市場不確定性仍然較高

韓國三家公司的市場占有率為20.2%今年全球動力電池市場不確定性仍然較高,比去年同期下降了4.2%,但三家公司的電池裝車量均呈現(xiàn)增長趨勢。LG新能源的電池裝車量為5.9GWh,比去年同期增長34.3%,排在全球第三;三星SDI2.5GWh,同比增長44.3%;SK On2.1GWh,同比增長19.1%,分別排在第五位和第六位。

韓國三家公司的增長勢頭主要是由于搭載各公司電池的汽車銷售利好和新車上市擴大。在韓國三家公司中,三星SDI創(chuàng)下最高增長率,其電池裝車的寶馬iX/i4、奧迪Q8 e-Tron、菲亞特500e在歐洲的銷量較好,而在北美的libian r1噸/R1S/EDV的銷量也較高,繼續(xù)保持增長勢頭。

攻占高端動力電池市場的三星SDI,隨著高附加電池P5的銷售持續(xù)擴大,獲得穩(wěn)定的需求和較高的收益。即便在電動汽車市場增長率放緩的情況下,三星SDI刷新了歷史最高銷售額記錄。

另外,三星SDI表示,正在通過子公司STM推進(jìn)實施自身生產(chǎn)電池正負(fù)極材料的內(nèi)生增長戰(zhàn)略。

SK On憑借現(xiàn)代汽車的“ionic 5”和起亞EV6在全世界持續(xù)受到歡迎。起亞EV9的全球銷售擴大,福特F-150 lightning在北美市場的強勁銷量,帶動SK On的電池裝車創(chuàng)下了增長勢頭。據(jù)悉,SK On最近在開發(fā)磷酸鐵鋰電池的同時承攬了現(xiàn)代汽車第二代電動汽車專用平臺的訂單,今后有望在歐洲和北美呈現(xiàn)快速增長勢頭。

LG新能源憑借特斯拉 MODLE 3/Y、福特Mustang Mach-E、通用Lyriq等在歐洲和北美地區(qū)人氣較高的汽車的銷售利好,帶動了增長勢頭。雖然特斯拉、福特、通用等車企正在擴大磷酸鐵鋰電池搭載比重,且電動車需求放緩,不確定性高,LG新能源通過高壓中鎳、磷酸鐵鋰電池技術(shù)開發(fā)和46系列大圓柱電池的正式批量生產(chǎn),仍然在努力搶占市場競爭優(yōu)勢。

松下是日本企業(yè)中唯一進(jìn)入前十名的企業(yè),1月電池裝車為3.0GWh,與去年同期相比下降了9.8%,但名次上升到第四位。松下是特斯拉的主要電池供應(yīng)商之一,特別是在北美市場上,特斯拉MODEL Y搭載的電池占了松下電池總裝車量的很大一部分。據(jù)悉,松下將推出改進(jìn)后的2170和4680大圓柱電池,今后將以特斯拉為中心擴大市場占有率。

最后,SNE research分析,雖然與去年同期相比,1月全球動力電池裝車創(chuàng)下了60.6%的高增長率,但這是受到了1月的季節(jié)性因素和中國春節(jié)時期的差異的影響。中國的春節(jié)對中國汽車銷量減少產(chǎn)生了巨大影響,去年春節(jié)是1月,而今年是2月。

據(jù)分析,雖然今年1月中國電動車汽車銷量的增長率達(dá)到了近80%,但歐洲和美國的電動汽車銷量增長率低迷,因此,除中國企業(yè)外,其他電池企業(yè)的電池裝車量都較低。中國汽車協(xié)會也因此預(yù)測說,雖然今年1月中國的電動汽車銷售顯示出強勢,但到2月可能會達(dá)到最低水平。預(yù)計在對第一季度的數(shù)據(jù)全部進(jìn)行統(tǒng)計之后,就可以確認(rèn)準(zhǔn)確的各企業(yè)市場占有率。

此外,隨著2023年全球電動汽車市場需求增長勢頭全面趨緩,“電動汽車增速回調(diào)”的言論獲得支持,汽車/電池企業(yè)正密切關(guān)注美國和歐洲的局勢變化。

實際上,福特、通用、雷諾、大眾等正在縮小或推遲電動車相關(guān)投資計劃,因此電池/原材料企業(yè)也只能加入到調(diào)整速度的行列中。相反,整車企業(yè)則公布了增加HEV、PHEV產(chǎn)量的計劃。從中長期來看,轉(zhuǎn)換為電動車道毫無疑問,而HEV或PHEV等混合動力車在短期內(nèi)將會顯示出強勢。(森寧)

責(zé)任編輯:沈馨蕊