負極材料:突破鋰離子電池能量密度天花板的關鍵

來源:《中國石化》雜志 時間:2023-11-10 11:07

鋰離子電池經過多年發展,能量密度已得到大幅提升。統計表明,1991至2015年間鋰離子電池的能量密度提升了3倍,GAGR(年復合增長率)約3%。但從實際技術發展來看,當前鋰離子電池能量密度增速明顯放緩,主流產品均已接近能量密度天花板。

打破材料、技術的桎梏才能實現電池能量密度的繼續突破。一直以來,正極材料因其較低的比容量被認為是提升電池性能的掣肘短板。經過大量的研究投入,層狀氧化物(鈷酸鋰)、磷酸鐵鋰、磷酸錳鐵鋰、三元材料、高鎳三元材料等正極材料相繼被研發出來,正極材料的比容量已從120mAh/g(毫安時/克)逐步提高到210mAh/g。如今,在電池工藝發展接近極限、正極材料容量提升遭遇瓶頸的條件下,開發應用更高比容量的負極材料已成為突破鋰離子電池能量密度天花板的關鍵。

商業化負極材料技術現狀與發展趨勢:石墨負極材料占據市場主導,硅基負極材料是下一代負極材料主力軍

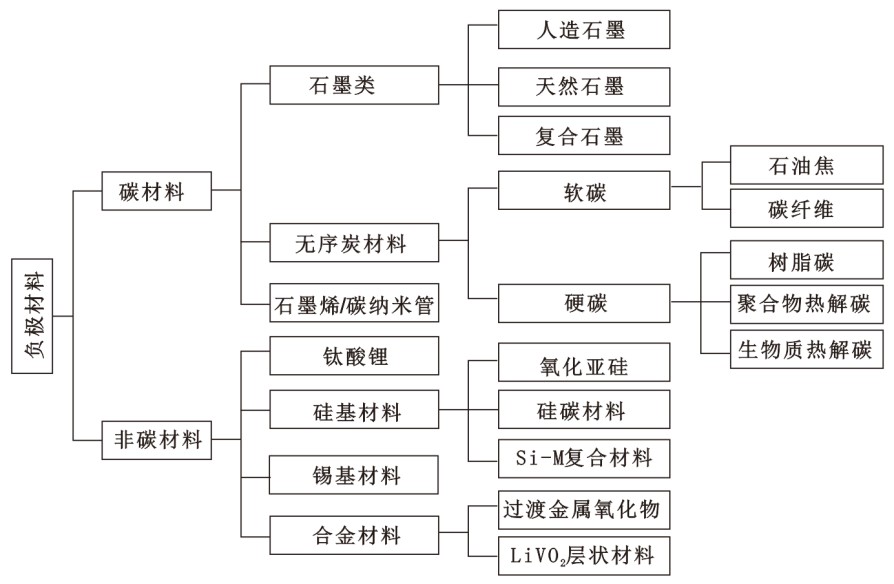

鋰離子電池充電時,正極產生的鋰離子經過電解液嵌入負極,負極嵌入的鋰離子越多,充電容量越高。負極材料主要影響鋰離子電池的首次庫倫效率、能量密度、循環性能等,是鋰離子電池最重要的原材料之一。目前商業化鋰離子電池采用的負極材料主要包括:石墨類碳材料,主要是人造石墨和天然石墨;無序碳材料,包括硬碳和軟碳;鈦酸鋰材料;硅基材料,主要包括碳包覆氧化亞硅復合材料、納米硅碳復合材料等。

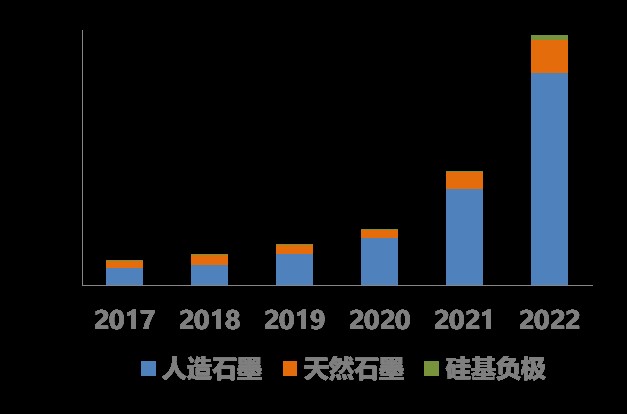

新能源汽車和儲能行業的迅猛發展,帶動了鋰離子電池呈爆發式增長。2022年我國負極材料出貨量達到137萬噸,同比增長90.3%;人造石墨出貨量達到115萬噸,同比增長89.5%,出貨量占比84%,未來仍將長期占據市場主導;天然石墨受其特性影響,增速相對緩慢。硅基負極材料純料年產值為10.7億元(出貨量為1.5萬噸),占鋰電負極材料市場的2%。從全球市場上看,2021年我國占全球負極材料市場比重為86.10%,韓國、日本總產能16萬噸,占比15%,國內企業占據領先優勢。

1.石墨負極:提高石墨化自供率,降低石墨化電耗是降本增效的關鍵

圖1?鋰離子電池負極材料分類

石墨類負極材料由于在鋰化過程中具備體積變化率小(<10%)、比容量大(372mAh/g)、電勢低、結構穩定、成本低等優勢,一直占據負極材料的絕對市場。人造石墨與天然石墨各有優勢,共同穩固了石墨類負極在負極材料中的地位,占負極材料出貨量98%(2022年)。

人造石墨由石油焦、針狀焦、瀝青焦等原料通過粉碎、造粒、分級、高溫石墨化加工等過程制成,其中造粒和石墨化技術壁壘較高。高端人造石墨還會增加二次造粒、碳化包覆、二次包覆、摻雜改性等工序。石墨化工序的爐內溫度一般為2800攝氏度至3000攝氏度,工序周期通常為15至22天,石墨化的成本在人造石墨制造成本中占比約55%。國內石墨化產能多分布于低電價地區(如內蒙古、四川等),企業在發展過程中提高石墨化自供率,降低石墨化電耗是降本增效的關鍵。

天然石墨是由天然鱗片晶質石墨經過粉碎、球化、分級、純化、表面處理等步驟制備而成。天然石墨具有顯著的成本優勢,但天然石墨循環性能相對較差,與電解液的相容性較差,續航壽命短。

兩種材料對比,天然石墨負極材料的比容量為340mAh/g至370mAh/g,略高于人造石墨負極材料的比容量(310mAh/g至360mAh/g)。但人造石墨明顯優于天然石墨的循環性能,根據貝特瑞的數據,天然石墨(GSN系列)的循環周數為500周左右;人造石墨(AGP-2L-P系列)循環周數大于8000周。主要原因是天然石墨的顆粒大小不一致,表面缺陷較多,從而導致容易與電解液產生副反應使循環性能下降。此外,人造石墨的成本及售價高于天然石墨,高端人造石墨負極材料售價約6.7萬元/噸,高端天然石墨的均價約為5.95萬元/噸(2023年9月,鑫欏鋰電)。為適應下游應用的不同需求,石墨類負極產品的發展極具多樣性,天然石墨與人造石墨的混合還能調節材料克容量、降低材料成本,生產更具性價比的產品,這是石墨在鋰離子電池行業中規模化應用的根本原因之一。

圖2?我國負極材料出貨量(含儲能、消費。單位:萬噸)

2.無定形碳:硬碳材料應用擴展,國內廠商加速布局生產

軟碳是指在2500攝氏度以上的高溫下能石墨化的無定形碳。常見軟碳有石油焦、針狀焦、碳纖維、碳微球等。軟碳的結晶度高,晶粒尺寸小,與電解液的相容性好,但首次充放電的不可逆容量較高,輸出電壓較低,且無明顯的充放電平臺電位,一般不作為負極材料直接使用,是制造人造石墨的原料,或者作為摻雜、包覆材料改性天然石墨、合金等負極材料。研究表明,負極材料中摻雜一定比例的軟碳能明顯改善低溫充電性能,其中軟碳含量越高,電池低溫充電性能越好,但對倍率電壓平臺影響越明顯。

硬碳指在2500攝氏度以上的高溫也難石墨化的碳材料,一般在500攝氏度至1200攝氏度范圍內熱解含碳前驅體制備。常見硬碳有樹脂碳、有機聚合物熱解碳、碳黑、生物質碳等。硬碳的可逆比容量較高,一般為500mAh/g至700mAh/g,甚至可達到1000mAh/g以上,還具有快速充放電性能好,與PC基電解液相容性好,成本低廉等優點。但硬碳首次不可逆容量太高、電壓滯后、密度低、空氣敏感等問題限制了其在鋰離子電池行業的商業化應用。近年來,由于硬碳負極材料有望在鈉離子電池中實現廣泛應用,國內負極廠商在加速布局硬碳生產。目前市場上應用較成熟的硬碳材料生產廠家是日本的住友電木、吳羽化學。國內企業方面,佰思格、杉杉股份、翔豐華等負極企業在硬碳制造領域充分布局專利。

3.鈦酸鋰材料:應用局限于儲能電池領域

鈦酸鋰作為一種儲鋰電極材料,比容量約165mAh/g至170mAh/g,首次效率可高達99%。鈦酸鋰作為負極材料具有快速充放電、循環次數多、安全性高等優點。鈦酸鋰對比碳負極材料,可實現高倍率充放電,熱穩定性也較強。鈦酸鋰在循環過程中體積變化僅為0.1%至0.3%,也被稱為“零應變”電極材料,從根本上避免了鋰化過程中材料的伸縮變化而導致電極片結構的破壞,從而實現極長的電池使用壽命。

采用離子摻雜、金屬納米顆粒包覆、碳包覆、減小顆粒尺寸等可改善鈦酸鋰的倍率性能。但由于電池性能、壽命受多個方面的影響,鈦酸鋰作為負極材料,其宣稱的使用壽命長難以被認證。預計未來的發展趨勢仍是通過各種改性處理使其更好地應用于儲能電池領域。

4.硅基負極材料:下一代負極材料主力軍

硅負極嵌鋰電位適中(~0.4Vvs.Li+/Li),在充電嵌鋰過程中沒有析鋰隱患,提高了鋰離子電池的安全性能,最有希望取代石墨成為下一代的高性能鋰離子電池負極材料。

然而,硅的鋰化有體積膨脹大(>300%)、導電性差、鋰離子擴散系數低的固有劣勢,使得硅基負極材料尚未實現大規模市場應用。截至2022年底,硅基負極材料純料年產值為10.7億元(出貨量為1.5萬噸),僅占據負極材料市場的2%。硅基負極材料目前主要應用于對循環壽命要求不高的3C市場(<500次),如電動工具、無人機、TWS無線耳機、電子香煙等領域。采用硅氧化、納米化、復合化、多孔化、合金化、預鋰化、預鎂化等改性方式可以緩解硅基負極材料所面臨的問題。目前商業上有應用的硅基材料包括氧化亞硅碳復合材料(硅氧)和硅碳復合材料(硅碳)兩大類。

硅氧一般是采用化學氣相沉積法將2nm(納米)至10nm的硅顆粒均勻分布在二氧化硅基質中。硅氧負極材料比容量一般為1300mAh/g至1700mAh/g。由于硅材料顆粒更小、分散更加均勻且材料結構更加致密穩定,使得該材料體積膨脹率較低,擁有較好的長循環穩定性。

2021年下半年至2022年底,第一代硅氧和預鋰化硅氧受到市場青睞。第一代硅氧的生產壁壘不高,成本較低,截至2023年8月,已有眾多廠商的硅氧材料相繼出貨,售價下降迅速,已低于10萬元/噸。但是由于二氧化硅首周會與鋰發生不可逆反應,該材料的首效一般較低(75.6%)。通過碳包覆、預鋰、預鎂、金屬摻雜等可改善氧化亞硅碳負極的首效、比容量、循環壽命。其中,預鋰化后的硅氧負極首效可提升至86%~90%,但不可避免地帶來成本過高的問題。根據高端碳材料近期的走訪調研報告指出,市場上比容量1400mAh/g,首效93%的預鋰化氧化亞硅售價已經超過了100萬元/噸(首效90%左右的氧化亞硅產品售價約80萬元/噸至90萬元/噸)。預鋰化后材料表面殘堿問題也一直無法得到解決,會導致材料可加工性能變差、電池的產氣等問題。同時國內硅氧產業的發展還面臨與日本企業的專利糾紛問題,因此遲遲沒有得到大規模的產業化應用,出貨量受到較大限制。

硅碳負極材料崛起較早,主要是以30nm至200nm的納米硅為原料,表面包覆瀝青高溫碳化處理后形成的軟碳層,成本較低,首效較高,但電池膨脹較大,長循環穩定性較差,客戶群體主要以海外倍率型圓柱廠商為主。

硅的納米化是硅基負極材料的一個主要研究方向。美國、日本等國家的企業對納米硅粉的研究起步較早,日本帝人、美國杜邦等企業均可以用等離子蒸發冷凝法進行納米硅粉的制備,所生產的納米硅品質可控,但生產成本較高。此外,研究較多的制備方法還有化學氣相沉積法和機械研磨法。基于成本方面的考慮,2021年之前研磨法制備硅碳材料被廣泛看好。理論上將硅顆粒研磨至20nm以下且不團聚,就能極大程度上解決硅負極膨脹的問題,但事實證明這超越了研磨法工藝的極限,即使實現20nm以下納米硅的制備,也難以保證其分散性,加大了后續碳包覆的難度。從現有材料性能看,研磨法硅碳循環性能仍不佳,一般500周至600周。如何有效控制納米硅粉的形貌和粒徑,降低成本,實現納米硅粉的大規模生產,是行業內需要持續探索的問題。

在硅基負極技術路線面臨技術瓶頸的關鍵時刻,美國公司Sila率先推出氣相沉積硅碳材料,通過硅烷、碳氫氣體依次沉積形成致密的硅碳結構,獲得產業界極大的認可,收獲了包括奔馳、三星、CATL(寧德時代)、TDK等投資,募集了13輪共9.3億美元。但隨著產業化的進行,發現乙烯和硅難以形成一致性高的納米級包覆,工藝難度遠比想象中的高,業界的聲音逐步變小。2022年底,美國公司Group14采用低成本生產的多孔碳作為骨架,通過氣相沉積將納米硅儲存在多孔碳空隙中,利用多孔碳內部的多余空隙緩沖硅嵌鋰過程中的體積膨脹,推出了新一代氣相沉積硅碳材料。目前,此產品的比容量已經達到2000mAh/g,首效90%。產品經過國內幾家電池廠的測試,結果表明其全電的內阻、循環、首效、克容量、膨脹率都取得了大范圍的提升,獲得了保時捷、ATL、光石、BASF(巴斯夫)、SK全球、微軟、美國碳中和基金的投資。氣相沉積硅所需生產流程短,設備少,理論成本低,目前被認為是硅基負極材料生產的最終解決方案。氣相沉積硅碳的技術壁壘和產業化難點主要在于多孔碳的選型、沉積設備和沉積工藝。氣相沉積硅碳技術與傳統硅負極截然不同,涉及獨特的原材料、設備和工藝,具有極高的技術門檻。即便是在氣相沉積硅碳領域的領導者Group14公司,仍未能實現大規模的百噸級量產。

盡管目前硅基負極在負極材料市場中的滲透率并不高,但資本端和客戶端都已經為其鋪好了路。隨著技術成熟及下游認可度的逐步提高,硅基負極產品有望在未來幾年率先在高容量鋰離子電池領域實現大規模應用,并隨著成本下降逐漸向普通領域擴展,市場前景廣闊。

“電動革命”背景下,石化企業需積極把握新機遇、拓展新業務

現階段,雖然“電動革命”尚未危及石油在交通運輸領域的主導地位,但對石油的替代趨勢已經顯現。為了在這場顛覆性的“新能源革命”中,把握新機遇、拓展新業務,許多石化企業紛紛入局動力電池領域,中國石化已在鋰離子電池的四大關鍵材料(正極、負極、隔膜、電解液)領域進行了布局,并取得一定研究成果。然而,石化行業企業發展動力電池業務仍面臨巨大的挑戰與壓力。

首先,鋰離子電池行業進入門檻較高。鋰離子電池的制造需要生產方具有較強的研發能力、良好的生產技術與廠房車間。

其次,材料認證周期長。較長的認證周期,加之新能源技術迭代周期短的特點,需要新進企業做好大力投入準備的同時,更需謹慎選擇切入點。

再次,鋰離子電池企業從上游到下游,都呈現出行業集中度越來越高的現象。龍頭企業業務延伸廣、鏈條長,新進入該領域的企業市場份額縮小。

目前,正處于鋰電池負極材料行業變革的關鍵點,頭部企業資本優勢和技術優勢明顯,對于后發企業的進入壁壘不斷提高。石化企業可結合在人造石墨用針狀焦原料領域的優勢,通過收購石墨化生產制造企業,與行業領先企業和研發機構建立戰略聯盟等方式迅速進入產業,實現人造石墨的一體化制造,獲得更多可持續發展機遇。在硅碳負極材料方面,應加快技術推廣轉化,放寬合作對象考核標準,探索推行漸進式技術許可費用制度,降低合作門檻,推進商業化應用。此外,建議積極關注氣相沉積硅碳材料的技術發展,石化企業可結合在聚合物領域積累的技術基礎,開展多孔碳材料的開發設計,與下游氣相沉積廠商建立積極的合作關系,加速技術積累。此外,石化企業還可以積極運用資本優勢,布局動力電池制造評價平臺,加速自研產品應用開發,促進能源結構轉型。(中國石化上海石油化工研究院高級工程師孫賽,中國石化上海石油化工研究院課題組助理研究員鄧潔 王曉晨)

責任編輯:高慧君

校對:吳蘇靈