液化天然氣全球性流通格局逐漸形成 歐洲天然氣市場(chǎng)再起波瀾

來源:中國(guó)石油天然氣集團(tuán)有限公司 時(shí)間:2025-03-03 17:38

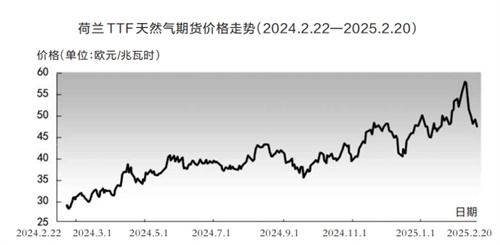

進(jìn)入2月以來,歐洲天然氣市場(chǎng)爆發(fā)一輪跳躍式漲幅,2月9日荷蘭產(chǎn)權(quán)轉(zhuǎn)讓設(shè)施(TTF)天然氣基準(zhǔn)價(jià)格漲至58歐元/兆瓦時(shí),達(dá)到兩年來的最高水平,雖然遠(yuǎn)不及2022年年中能源危機(jī)期間的高峰價(jià)格,但仍然反映了歐洲天然氣市場(chǎng)在能源危機(jī)后市場(chǎng)供應(yīng)格局調(diào)整所帶來的衍生效應(yīng),以及未來其在能源多元化進(jìn)程中,在應(yīng)對(duì)市場(chǎng)波動(dòng)和地緣政治影響方面所遭遇的潛在挑戰(zhàn)。

能源轉(zhuǎn)型帶來電力波動(dòng)

刺激歐洲天然氣需求

可以說,此輪歐洲天然氣市場(chǎng)面臨的波動(dòng)受到多方面自然和人為因素的影響。從自然因素來看,2024年底冬季歐洲出現(xiàn)較預(yù)期更為寒冷的天氣,使其熱力、電力等方面天然氣需求高于預(yù)期,同時(shí)冬季風(fēng)力較往年偏弱也使得風(fēng)力發(fā)電減少的缺口需要更多天然氣發(fā)電進(jìn)行填補(bǔ),都部分扭轉(zhuǎn)了近年來歐洲天然氣需求總體持續(xù)走低的趨勢(shì),加劇市場(chǎng)的季節(jié)性波動(dòng)。在需求意外走強(qiáng)的趨勢(shì)下,歐盟自2022年以來采取的強(qiáng)化儲(chǔ)備塑造市場(chǎng)的策略遭到一定的挑戰(zhàn),歐洲天然氣庫(kù)存需求持續(xù)被消耗,庫(kù)存水平在經(jīng)歷嚴(yán)冬后出現(xiàn)較大程度下降。根據(jù)行業(yè)組織歐洲天然氣基礎(chǔ)設(shè)施協(xié)會(huì)的數(shù)據(jù),自2024年9月底至12月中旬,歐盟天然氣儲(chǔ)存比重下降19個(gè)百分點(diǎn),而2022年、2023年同期卻均未下降超過10個(gè)百分點(diǎn)。2025年2月10日,歐盟天然氣庫(kù)存占總存儲(chǔ)能力的比重為49%,低于同期的67%和過去10年同期平均水平的51%,也使得制造區(qū)域性供大于求來塑造供求關(guān)系的手段效用大減。

而從需求端來看,歐洲天然氣市場(chǎng)在經(jīng)歷多年“脫俄”努力后,仍然因俄羅斯因素而遭遇了供應(yīng)減少的問題。在2024年烏克蘭方面堅(jiān)持中斷與俄羅斯的天然氣管道過境合同后,匈牙利、奧地利、斯洛伐克等國(guó)家即因?yàn)蹩颂m方向管道天然氣中斷而出現(xiàn)氣荒,而俄羅斯管道氣大約占?xì)W盟當(dāng)前冬季進(jìn)口量的5%,這一缺口雖不至于使歐洲出現(xiàn)大規(guī)模的能源危機(jī),但對(duì)于市場(chǎng)供應(yīng)平衡的影響力不言而喻。管道氣的緊張將使歐盟不得不通過擴(kuò)大液化天然氣進(jìn)口來進(jìn)行填補(bǔ)。與此同時(shí),歐洲來自其他能源的挑戰(zhàn)也加劇了天然氣市場(chǎng)的緊張趨勢(shì),如2025年2月立陶宛、拉脫維亞、愛沙尼亞波羅的海三國(guó)完成與俄羅斯電網(wǎng)切斷并接入歐洲電網(wǎng)系統(tǒng),在短期內(nèi)給歐盟內(nèi)部造成一定電力缺口,這種趨勢(shì)不僅推升了歐洲本土電力價(jià)格,也刺激天然氣發(fā)電廠商擴(kuò)大生產(chǎn),進(jìn)而加劇天然氣供需的階段性失衡趨勢(shì)。2025年1月,歐盟和英國(guó)總計(jì)液化天然氣進(jìn)口量高達(dá)980萬噸,創(chuàng)下2023年12月以來新高,一定程度反映了需求強(qiáng)勢(shì)提振對(duì)市場(chǎng)波動(dòng)的推升。

區(qū)域液化天然氣價(jià)格

進(jìn)一步受到全球供需關(guān)系影響

實(shí)際上,歐洲天然氣市場(chǎng)近年來頻頻出現(xiàn)價(jià)格短期震蕩,其背后是地緣政治因素推動(dòng)液化氣替代管道氣帶來的影響。由于液化天然氣相對(duì)形成了全球性流通格局,其價(jià)格受到全球供需關(guān)系更大程度的影響。對(duì)于歐洲而言,其試圖脫離俄羅斯液化天然氣并沒有改變其天然氣依賴進(jìn)口的問題,反而加劇了其對(duì)于中東國(guó)家和美國(guó)天然氣的依賴性,而液化氣生產(chǎn)國(guó)在生產(chǎn)和出口方面的政策調(diào)整也更大程度影響了歐洲天然氣市場(chǎng)走向。

目前,歐盟已經(jīng)在加緊推動(dòng)擴(kuò)大對(duì)美國(guó)油氣產(chǎn)品的進(jìn)口,通過主動(dòng)降低美歐貿(mào)易失衡程度來緩解美國(guó)在關(guān)稅等方面的極端舉措對(duì)歐洲的沖擊,也和特朗普政府大力推進(jìn)油氣產(chǎn)業(yè)出口的政策偏好相吻合,但歐洲是否能穩(wěn)定獲得美國(guó)的液化氣,仍將受到美國(guó)自身產(chǎn)能波動(dòng)、亞洲地區(qū)買家競(jìng)爭(zhēng)等方面影響。而在中東方面看,海灣國(guó)家等產(chǎn)氣國(guó)也抓住能源供應(yīng)主動(dòng)權(quán),如近期卡塔爾能源事務(wù)國(guó)務(wù)大臣薩阿德·卡比表示,若歐盟“盡職調(diào)查法”依據(jù)環(huán)境、人權(quán)、勞工等問題對(duì)卡塔爾企業(yè)進(jìn)行巨額處罰,則卡塔爾將停止對(duì)歐盟輸送液化氣,這表明中東國(guó)家與歐洲在價(jià)值觀上具有較大分歧,在這一背景下,隨著歐洲因?yàn)蹩颂m問題、能源供應(yīng)、全球治理等問題對(duì)“全球南方”國(guó)家形成更大需求,地緣政治問題在液化天然氣供應(yīng)方面也將產(chǎn)生更大不確定性影響。

天然氣儲(chǔ)備政策

可能在短期推升現(xiàn)貨價(jià)格

而對(duì)于歐洲未來天然氣市場(chǎng)而言,歐盟自2022年開始推行的天然氣儲(chǔ)備政策對(duì)減少市場(chǎng)波動(dòng)和不確定性的作用已經(jīng)遭遇挑戰(zhàn)。一方面,天然氣儲(chǔ)備計(jì)劃雖然是以提升自身韌性來影響市場(chǎng)預(yù)期,但強(qiáng)約束性質(zhì)的天然氣儲(chǔ)備目標(biāo)也影響到歐洲各國(guó)天然氣貿(mào)易的靈活性,使得出口方也有可能抓住歐洲“強(qiáng)制補(bǔ)貨”的需求來拉動(dòng)市場(chǎng)。

2025年1月,德國(guó)天然氣交易平臺(tái)“歐洲天然氣交易樞紐”(Trading Hub Europe)表示,天然氣進(jìn)口商正推進(jìn)與德國(guó)經(jīng)濟(jì)部就天然氣補(bǔ)貼問題的談判,即如果2025年夏季天然氣現(xiàn)貨價(jià)格高于2025—2026年冬季天然氣價(jià)格,則政府需補(bǔ)貼進(jìn)口商因補(bǔ)充氣源所承受的現(xiàn)貨溢價(jià),即反映了補(bǔ)充庫(kù)存的戰(zhàn)略可能在短期推升現(xiàn)貨價(jià)格的尷尬事實(shí)。路透社預(yù)測(cè),若歐洲在冬季結(jié)束后天然氣庫(kù)存水平降至35%,則達(dá)成90%的存儲(chǔ)目標(biāo)將花費(fèi)360億歐元。未來,隨著亞洲等地區(qū)液化天然氣需求快速增加,加之美國(guó)液化氣出口增速弱于普遍預(yù)期,歐洲可能因?yàn)椤皳屫洝睉?zhàn)略而付出更大的溢價(jià)成本,而歐盟部分國(guó)家政府已經(jīng)在考慮降低天然氣儲(chǔ)備目標(biāo),以減輕夏季進(jìn)口商所承擔(dān)的溢價(jià)壓力。

在歐洲天然氣市場(chǎng)持續(xù)動(dòng)蕩,能源成本不斷給歐洲經(jīng)濟(jì)復(fù)蘇制造負(fù)擔(dān)的趨勢(shì)下,歐洲有越來越多聲音開始呼吁能源政策應(yīng)更多地考量經(jīng)濟(jì)成本問題,以緩解經(jīng)濟(jì)沖擊。英國(guó)《金融時(shí)報(bào)》報(bào)道稱,部分歐洲天然氣市場(chǎng)交易者表示,在能源成本擠壓企業(yè)經(jīng)營(yíng)空間的背景下,出于成本問題考量重新恢復(fù)購(gòu)買俄羅斯天然氣“是可能的選擇”,且未來很可能看到“俄羅斯天然氣將回歸歐洲市場(chǎng)”。匈牙利總理歐爾班也在近期表示,歐盟需要全新的能源政策舉措,如重啟被關(guān)閉的能源運(yùn)輸管道。(董一凡)

責(zé)任編輯:沈馨蕊

熱點(diǎn)推薦

- 美國(guó)能源部長(zhǎng):美國(guó)將發(fā)展核能廠以扶持人工智能技術(shù)

- 國(guó)際原子能機(jī)構(gòu)核與輻射安全監(jiān)管綜合評(píng)估準(zhǔn)備會(huì)議順利召開

- 歐盟宣布支持制造業(yè)能源轉(zhuǎn)型的“清潔工業(yè)協(xié)議”

- 伊朗譴責(zé)美國(guó)針對(duì)伊朗石油銷售實(shí)施新制裁

- 印度計(jì)劃10億美元補(bǔ)貼太陽(yáng)能制造業(yè)

- 英國(guó)石油與伊拉克有望投入250億美元重建基爾庫(kù)克油田

- 智利大部分地區(qū)恢復(fù)供電 宵禁和緊急狀態(tài)已解除

- 委內(nèi)瑞拉副總統(tǒng):美取消對(duì)委石油豁免使美在國(guó)際投資體系中信譽(yù)受質(zhì)疑