碳配額供需偏緊,火電履約承壓

來源:南方能源觀察 時間:2023-09-15 15:25

臨近第二個履約周期截止日,全國碳市場交易活躍度顯著提升,碳配額交易均價和規(guī)模均處于高位。

上海環(huán)境能源交易所最新發(fā)布的數(shù)據(jù)顯示,2023年9月4日—8日,全國碳市場綜合價格行情為最高價72.87元/噸,最低價63.83元/噸,周總成交量為1464萬噸。9月8日收盤價較9月1日上漲5.54%。

8月23日,全國碳市場碳排放配額掛牌協(xié)議交易最高價格達(dá)到75元/噸,這是全國碳市場開市以來的最高價。此后,碳配額交易價格有所回落,但掛牌協(xié)議交易的最高價仍在70元/噸左右。

多位接受《南方能源觀察》(Energy Observer,eo)采訪的人士表示,全國碳市場交易價格上漲,主要原因在于第二個履約周期的火電機(jī)組碳排放基準(zhǔn)值有所下降,市場供需偏緊。此外,由于履約時間提前了一個月,控排企業(yè)的購買需求逐步釋放,目前正處于配額交易的活躍期,帶動了碳價上漲。

碳配額收緊

根據(jù)生態(tài)環(huán)境部發(fā)布的《全國碳排放權(quán)交易市場第一個履約周期報告》,在全國碳市場第一個履約周期中,碳排放配額累計成交1.79億噸,共有847家重點排放單位存在配額缺口,缺口總量約為1.88億噸。總體上看,市場交易量與重點排放單位配額缺口較為接近,交易主體以完成履約為主要目的,成交量基本能夠滿足重點排放單位的履約需求,交易價格未出現(xiàn)大幅波動。

第一個履約周期各類機(jī)組的碳排放基準(zhǔn)值較高,控排企業(yè)的配額普遍富余,履約壓力較小。有江蘇能源行業(yè)協(xié)會人士表示,在第一個履約期,江蘇全省火電整體配額盈余3500萬噸,只有10%左右的控排企業(yè)需要購買配額。

第二個履約周期各類機(jī)組的碳排放基準(zhǔn)值均有下降,這也意味著控排企業(yè)獲得的配額有所減少。上述人士表示,初步預(yù)計,第二個履約期江蘇火電的配額盈余在600萬噸左右,大幅下降,約50%的控排企業(yè)需要購買配額。

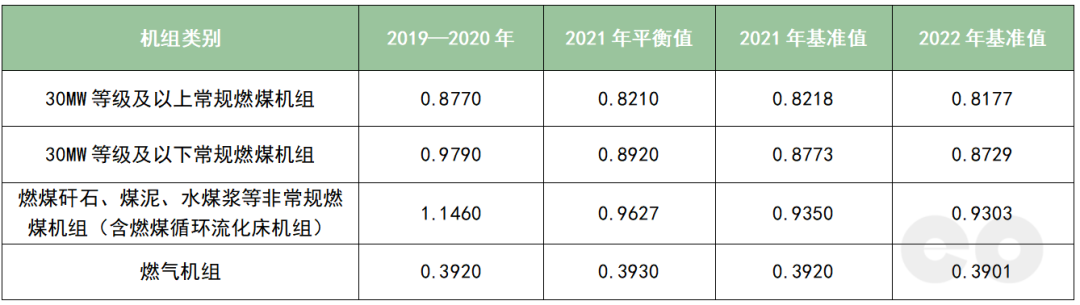

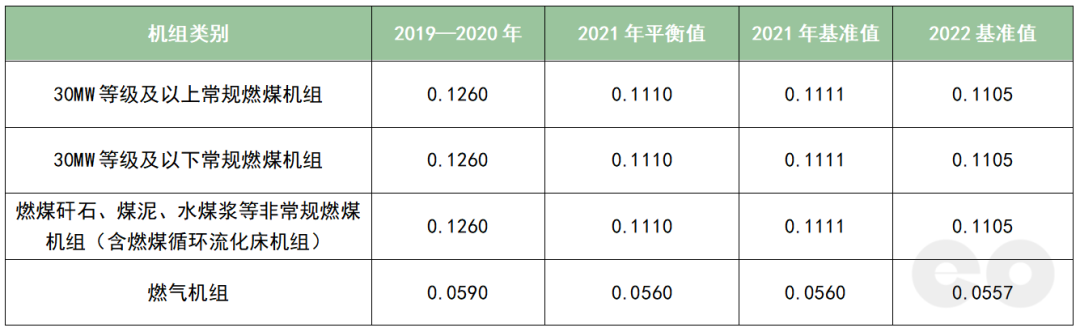

2023年3月,生態(tài)環(huán)境部印發(fā)《2021、2022年度全國碳排放權(quán)交易配額總量設(shè)定與分配實施方案(發(fā)電行業(yè))》,明確2021、2022年度配額實行免費分配,采用基準(zhǔn)法核準(zhǔn)機(jī)組配額量,計算公式為:機(jī)組配額量=供電基準(zhǔn)值*機(jī)組供電量*修正系數(shù)+供熱基準(zhǔn)值*機(jī)組供熱量。可以看到,第二個履約周期的基準(zhǔn)值較第一個履約期有一定幅度下調(diào),2022年較2021年碳排放配額又有所收緊。

各類機(jī)組供電基準(zhǔn)值(tCO2/MWh)

數(shù)據(jù)來源:生態(tài)環(huán)境部

各類機(jī)組供熱基準(zhǔn)值(tCO2/GJ)

數(shù)據(jù)來源:生態(tài)環(huán)境部

2023年全國碳市場的配額清繳時間提前了一個月。根據(jù)生態(tài)環(huán)境部的要求,各省級生態(tài)環(huán)境主管部門在完成配額核定以后,要確保2023年11月15日前本行政區(qū)域95%的重點排放單位完成履約,12月31日前全部重點排放單位完成履約。

據(jù)了解,各地政府在配額發(fā)放以后就開始督促控排企業(yè)履約,這也促使碳市場需求集中釋放,推動碳交易價格持續(xù)上漲。有行業(yè)人士表示,從市場供需來看,每年的9月至12月是有缺口的企業(yè)購買配額的高峰期,如果市場需求量大,最終會反映到交易價格上。

對于沒有參與全國碳市場第一個履約周期的省份來說,他們沒有結(jié)余配額,第二個履約期的履約壓力相對更大。北京、天津和廣東(不含深圳)沒有參與全國碳市場第一個履約周的配額分配和清繳。

全國碳市場第二個履約周期設(shè)置了履約豁免機(jī)制,對配額缺口率在10%及以上的重點排放單位,確因經(jīng)營困難無法完成履約的,可從2023年度預(yù)分配配額中預(yù)支部分配額完成履約,預(yù)支量不超過配額缺口量的50%。對承擔(dān)重大民生保障任務(wù)的重點排放單位,在執(zhí)行履約豁免機(jī)制和靈活機(jī)制后仍無法完成履約的,統(tǒng)籌研究個性化紓困方案。

對于個性化紓困方案申報流程,首先由企業(yè)提出申請,再由省級生態(tài)環(huán)境主管部門結(jié)合實際情況研究制定紓困方案,并于2023年8月4日前以正式文件報送生態(tài)環(huán)境部應(yīng)對氣候變化司,抄送注冊登記機(jī)構(gòu),最后由生態(tài)環(huán)境部統(tǒng)籌考慮具體措施。據(jù)eo了解,有沿海經(jīng)濟(jì)大省生態(tài)環(huán)境主管部門向生態(tài)環(huán)境部報告了省內(nèi)火電履約困難的情況,并希望上級部門能根據(jù)實際情況在政策上給以一定傾斜。

CCER重啟引關(guān)注

在全國碳市場中,交易方式主要分為掛牌協(xié)議交易和大宗協(xié)議交易,總成交量中以大宗協(xié)議交易為主。2022年,全國碳市場總成交量5089萬噸,其中大宗協(xié)議年成交量4467萬噸,占比88%,掛牌協(xié)議成交量占比只有12%。目前市場上常見的碳價主要是指掛牌協(xié)議交易價格。

有碳資產(chǎn)管理公司人士表示,掛牌協(xié)議交易的規(guī)模較小,很少的成交量就可以把價格拉上去,參考作用有限。現(xiàn)在絕大部分碳配額交易都是通過大宗協(xié)議交易完成的,成交量和價格由供需雙方自主協(xié)商,價格大多低于掛牌交易。

除了市場供需外,配額結(jié)轉(zhuǎn)和國家核證自愿減排量(Chinese Certified Emission Reduction,CCER)政策也是影響碳價的重要因素。根據(jù)生態(tài)環(huán)境部7月14日發(fā)布的《關(guān)于做好全國碳排放權(quán)交易市場第二個履約周期碳排放配額發(fā)放和清繳相關(guān)工作的通知》(以下簡稱《通知》),重點排放單位持有的2019—2020年度配額、2021年度配額和2022年度配額均可用于2021年度、2022年度清繳履約,也可用于交易。

全國碳排放權(quán)交易系統(tǒng)于8月28日上線了“碳排放配額21”(對應(yīng)2021年度碳排放配額)、“碳排放配額22”(對應(yīng)2022年度碳排放配額)、“碳排放配額19—20”(對應(yīng)2019—2020年度碳排放配額)。

上述碳資產(chǎn)管理公司人士表示,目前結(jié)余配額在交易和履約方面與履約期內(nèi)的配額沒有區(qū)別。不過,他擔(dān)憂標(biāo)簽加上了年份標(biāo)識的結(jié)余配額,未來的抵消率和有效期等利用政策仍有不確定性。

根據(jù)《碳排放權(quán)交易管理辦法(試行)》,重點排放單位每年可使用CCER抵消碳排放配額清繳,抵消比例不得超過應(yīng)清繳碳排放配額的5%。

上述《通知》還明確,對第一個履約周期出于履約目的已注銷但實際未用于抵銷清繳的CCER,由重點排放單位申請,可用于抵銷2021、2022年度配額清繳。

生態(tài)環(huán)境部也多次釋放了重啟CCER的信號。2023年6月,生態(tài)環(huán)境部新聞發(fā)言人劉友賓表示,力爭2023年年內(nèi)盡早啟動全國溫室氣體自愿減排交易市場。

2023年7月,生態(tài)環(huán)境部對《溫室氣體自愿減排交易管理辦法(試行)》(以下簡稱“管理辦法”)征求意見,《管理辦法》是CCER市場有序運行的基礎(chǔ)性制度,從自愿減排項目審定與登記、減排量核查與登記、減排量交易、審定與核查機(jī)構(gòu)管理等環(huán)節(jié),規(guī)定了溫室氣體自愿減排交易及其相關(guān)活動的基本管理要求,明確了各市場參與主體權(quán)利和責(zé)任。

責(zé)任編輯:楊苗苗

校對:于彤彤