鄭平:中國典型地區氫能發展特點與區域發展建議

來源:《中國電力企業管理》 時間:2025-06-17 17:05

各地氫能發展雖然已取得一定進展,但仍面臨一些問題和挑戰,涉及基礎設施、成本、技術等多個方面,這些方面往往相互交織,有時互為因果。

近年來,國內多地將發展氫能作為促進產業發展和實現碳達峰、碳中和目標的重要抓手,推出不同層面的氫能發展規劃,并投入大量資源推動具體實施。這些投入和探索在我國氫能發展中發揮了積極的促進作用。不過,從當前實踐看,多數地區的氫能發展呈現遲滯之態,尤其在綠氫領域,面臨諸多挑戰,發展不及預期。各地的發展思路趨于同質化、模式單一,普遍追求氫能全產業鏈發展,希望在生產、應用、裝備制造等各方面共同發力,缺乏根據地方特色和資源優勢定制化的氫能發展策略。同時,大部分地區的氫能發展依賴化石能源或副產氫,這在一定程度上削弱了氫能在能源綠色轉型中所發揮的作用和意義,很多氫能應用場景的邏輯難以成立,導致部分地區陷入發展目標不明確的窘境。

針對國內氫能發展現狀和面臨的困難,本文對一些典型地區的發展特點和潛力做一梳理,并根據不同地區的資源稟賦和產業結構,提出差異化的氫能發展建議。

氫能發展規模

我國目前是全球最主要的氫能市場之一,根據國家能源局所發布報告的統計,2024年我國氫氣產量超3650萬噸,同比增長約3.5%。從供給結構看,和世界其他地區相似,我國氫氣生產高度依賴化石燃料,煤制氫占比56%,天然氣制氫占21%,工業副產氫占21%,其他來源占2%。依托豐富的煤炭資源,我國煤制氫技術路線具有較低的生產成本,工藝也比較成熟,但其生產過程會排放大量二氧化碳。山東、內蒙古、寧夏和陜西等地,是重要的制氫地區。

在消費端,氫氣主要應用于甲醇與合成氨生產及煉油等領域,這些領域的需求支撐了氫氣市場的穩定增長。根據國家能源局的報告,2024年,甲醇生產用氫占比27%,合成氨生產用氫占比26%,煉化和煤化工領域用氫分別占比16%和11%,其他領域約占20%。石化化工產業比較聚集的地區,如新疆、內蒙古及部分沿海地區,目前都是主要的氫氣需求市場。在交通運輸領域,氫氣應用目前以燃料電池汽車為主,雖然目前各地的氫氣發展規劃重點是交通領域,但在實際情況中,氫能在交通領域的應用規模還并未顯現出來。氫氣的其他應用領域包括用綠氫幫助鋼鐵、冶金等行業實現深度脫碳,不過由于受用氣成本較高的限制,這些領域的應用還主要處于試點示范階段。

我國氫能發展整體區域特點

近年來,多個省市和地區將氫能作為實現碳達峰、碳中和目標的重要抓手,紛紛推出不同程度的氫能發展規劃。在具體實踐上,各地的發展模式有較多共同性,也有所差異。本文著重分析一些典型地區的氫能發展特點。

為分析方便,本文根據各地資源稟賦、產業基礎、市場需求等因素,將目前氫能發展的典型地區分為三大類(見表)。

三北地區:資源豐富,有望規模化低成本供氫

三北(西北、華北、東北)地區煤油氣資源豐富、化石能源制氫占比大、副產氫豐富,同時也具有豐富的可再生能源資源,具有巨大的綠氫制取潛力。

同時,這些地區的氫能本地需求市場相對有限,如何提高本地消費需求以及加強儲運設施建設以促進氫氣外輸,是行業發展面臨的一個重要問題。整體來說,這些地區離我國主要的氫能應用市場(如京津冀、長三角、珠三角等)有一定距離,氫氣的運輸、儲存和基礎設施建設成本較高,影響氫氣的流動性和應用效率。從儲運角度來說,內蒙古等華北地區、東北地區距離東部氫能應用市場相對更近,有望更快實現供需市場對接。

東部沿海地區:產業鏈體系較完備,是氫基產品的重要需求市場

東部沿海地區經濟發達、產業鏈完善,具有豐富的工業基礎和巨大的潛在市場需求,尤其在工業、交通、建筑等方面具有廣泛的氫基產品應用潛力。此外,這些地區在科技創新、金融支持、政策環境等方面有較為顯著的優勢,能夠有效促進氫能產業的快速發展。

該地區交通發達,適合氫能基礎設施布局,尤其是沿海港口城市,有可能發展成為氫能貿易和跨國合作的重要樞紐。

盡管該地區是氫能消費大市場,但目前氫氣的供應大部分依賴外部,尤其是灰氫的供應。如何實現本地綠氫的自給自足并降低對外部灰氫的依賴,是一個亟待解決的問題。這些地區具備發展海上風電制氫的潛力,例如廣東、浙江、山東等地。同時,該地區分布式能源發展迅速,可逐步探索分布式可再生能源制氫。

中部及部分西部地區:灰氫資源豐富,從灰氫向綠氫轉型面臨挑戰

中部和部分西部地區的能源結構多以煤炭、天然氣為主,煤化工和鋼鐵等產業較為發達,灰氫和副產氫資源豐富,氫能的生產成本相對較低,但存在較大轉型壓力。該地區地處連通我國東西部的交通樞紐地帶,可在未來的氫氣儲運和區域性氫能中心建設中發揮重要作用。

典型地區氫能發展面臨的困難與挑戰

各地氫能發展雖然已取得一定進展,但仍面臨一些問題和挑戰,涉及基礎設施、成本、技術等多個方面,這些方面往往相互交織,有時互為因果。不同地區的具體表現雖有所不同,但普遍存在上述問題。這些問題和挑戰導致整體市場需求不穩定,上下游不通暢,發展速度受限。主要挑戰可概括為以下五個方面:

基礎設施建設滯后。氫氣生產、儲存、運輸和加氫站等基礎設施建設尚未完善,導致各應用場景推廣受限。這直接導致氫能大規模開發利用的產業鏈成本高昂,即使單個環節,如綠氫生產成本大幅降低,但整體上仍然面臨系統挑戰。

綠氫生產成本高。目前,綠氫的生產成本雖已逐年大幅降低,但相較灰氫成本仍然較高,主要受制于綠電價格和電解槽的規模化發展不足,如何利用當地低成本的風電和光伏等可再生能源電力,還面臨電力體制機制和商業模式的制約。目前,綠氫生產成本在個別地區已經逼近灰氫成本,但整體還未能實現經濟性和大規模應用。

灰氫向綠氫轉型難度大。灰氫產業具有成熟的技術和產業基礎,且成本低廉,相較綠氫具有顯著的市場競爭力。但灰氫嚴重依賴煤炭或天然氣,面臨碳排放和環境污染問題。在實現綠氫替代時,會涉及到已有的供應鏈利益,如何實現綠色、低碳的氫能發展是目前面臨的一個主要挑戰。

技術瓶頸。在氫氣存儲、運輸和燃料電池效率等領域,目前的技術仍未達到規模化、具有經濟性的商業化應用水平,結合應用場景的技術開發相對滯后。

各地發展模式缺乏差異性。盡管各地都在推動氫能產業發展,但在早期發展模式和重點領域方面普遍缺乏差異化,不同地區的氫能定位和發展方向趨同,多局限于在交通領域的應用,優勢互補不明顯,影響了資源的合理配置。

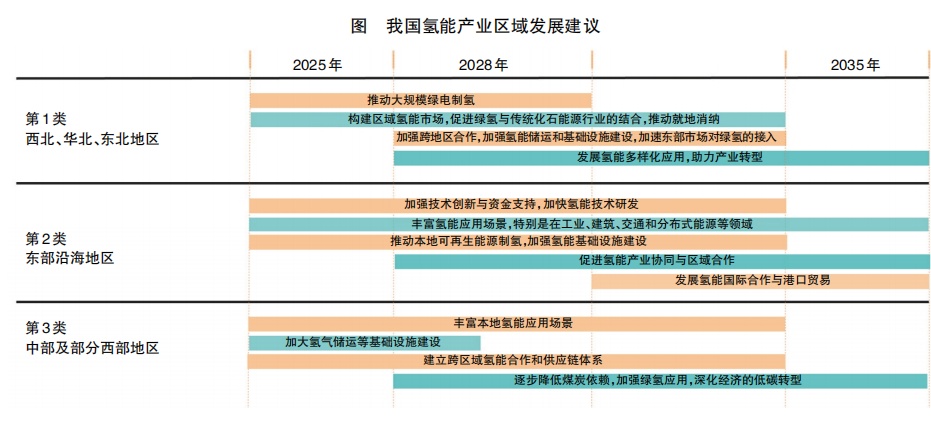

氫能產業區域發展建議

為充分發揮不同地區資源稟賦、產業基礎和區位優勢,本文研究提出我國氫能產業區域發展建議(見圖)。

三北地區

三北地區是全國氫基能源的重要供給地,是當前制備灰氫所需原料的主要來源地,同時也具有大規模制備綠氫的潛力。在全國和地區能源轉型的大趨勢下,需從氫能產業鏈各環節謀劃減少對化石能源的依賴,加快向清潔能源轉型。

重點在于通過政策引導和支持以及技術進步,加強綠電本地消納,促進大規模綠氫生產與應用,提升綠氫的市場競爭力,逐步替代現有的灰氫。通過基礎設施建設、產業鏈延伸及市場需求提升,三北地區未來有望在全國乃至中亞、西亞和日韓地區的氫能產業中占據重要地位,為更大地區的低碳轉型提供綠氫方案。具體建議如下:

推動大規模綠電制氫。利用豐富的風能、太陽能資源,推進綠電制氫技術的規模化應用。通過政策引導和激勵,降低進入門檻,吸引更多企業進入綠氫領域,提升綠氫生產能力。加大對綠氫生產設施的投資建設,提升綠電制氫的技術水平和生產效率。推動產業鏈協同創新,破除體制機制障礙,降低綠氫生產成本。

構建區域氫能市場,促進綠氫與傳統化石能源行業的結合,推動就地消納。發展本地氫能應用市場,逐步實現氫氣的就地消納。例如,推動氫能在當地油氣、化工、煤化工等行業中的應用,特別是加大綠氫替代灰氫的力度,推動本地經濟轉型升級。同時,規劃和布局跨區域外送市場及相應的通道建設。

加強跨地區合作,完善氫能儲運和基礎設施建設,加速東部市場對綠氫的接入。建設跨區域的氫能配送和貿易體系,特別是打通西部地區和東部市場之間的儲運網絡,同時,因地制宜加強其他氫基能源(如氨、醇)的生產和運輸,降低運輸成本。華北和東北地區加強與京津冀及其他東部地區在氫能產、儲、運、用等方面的全產業鏈合作,推動氫氣在區域內的流通和應用,形成產業鏈協同效應。

發展氫能多樣化應用,助力產業轉型。除了推動氫能在石化化工和交通領域的應用,還應加快探索氫能在建筑、電力、鋼鐵冶煉、農業等領域的應用,特別是將氫能作為電力脫碳與全社會綠色轉型的有力支撐,支持相關產業鏈的創新發展。另外,還可根據地區特點,推動具有地方特色的氫能應用項目。例如,在新疆等地發展氫能與農業的結合,在甘肅、青海等地推動氫能與旅游業結合,創造多元化應用場景。

東部沿海地區

東部沿海地區可充分發揮其技術優勢、產業基礎和市場潛力,加速氫能產業的集聚與發展。具體建議如下:

加強技術創新與資金支持,加快氫能技術研發。加大對綠氫技術的研發投入,推動電解水制氫、氫儲運、天然氣摻氫、園區內氫能高效綜合利用、交通和發電領域的燃料電池技術等領域的突破。通過地方政府和企業的合作,吸引更多的投資和技術創新資源,構建技術研發平臺,支持技術進步。

豐富氫能應用場景,特別是在工業、建筑、交通和分布式能源等領域。在工業方面,推動氫能在化工、鋼鐵、冶煉等行業的應用,提高工業園區內氫能綜合利用水平和效率,提升行業綠色轉型水平。在建筑領域,加強天然氣摻氫在建筑領域的應用和推廣。在交通領域,可以加速氫燃料和醇類燃料汽車的推廣,推動氫基產品在公共交通、物流、港口等領域的應用。在分布式能源領域,積極發展氫能與風能、太陽能等可再生能源的聯動,推廣氫能存儲與對電網的調峰技術,促進能源多樣化應用。

推動本地可再生能源制氫,加強氫能基礎設施建設。加大本地綠氫生產的規模,重點發展海上風電制氫、陸上分布式風光制氫等。適度超前建設加氫站和加醇站,尤其是沿海港口和工業園區周邊,支持氫/氨/醇儲存、運輸技術研發與應用,確保氫能消費市場能夠得到穩定供應。同時,加快氫基產品運輸管道建設,優化儲氫和輸氫網絡。

促進氫能產業協同與區域合作。加強與其他地區(尤其是中部及部分西部地區)的合作,促進資源優勢互補。通過建立跨區域氫能產業合作聯盟,優化氫能生產、儲運、應用等方面的產業鏈協同,推動東部地區與中部、西部地區之間的氫能互通,加速本地區綠氫對灰氫的替代,同時,提升本地多能互補能力,加強能源安全。例如,京津冀地區加強與內蒙古、東北等資源富集地區的綠氫供應鏈合作。

發展氫能國際合作與港口貿易。利用沿海地區的港口優勢,推動氫能國際貿易,開展氫能跨國合作。尤其是在液氫、氫基能源等方面,推動國際合作與市場對接,加強氫能產品的進出口貿易,構建全球氫能產業鏈。

中部及部分西部地區

中部及部分西部地區的氫能供給大多以煤基氫氣為主,存在較大轉型壓力。需盡快規劃和實施綠氫替代,豐富本地應用場景,并發揮自身在連通東西部地區的區位優勢,加強與周邊區域合作,尤其是在跨區域氫能運輸和市場化推廣方面,與毗鄰的其他能源基地和潛在綠氫資源豐富地區聯合形成區域性甚至全國性的氫能供應鏈體系。同時,考慮到該地區副產氫較為豐富,可以為轉型期的氫能發展提供低成本的氫氣來源,適宜示范多種應用場景,培育消費市場,不過要考慮煤基氫氣與綠氫的平衡,尤其要注重提高綠氫在市場中的占比。具體建議如下:

豐富本地氫能應用場景。鼓勵氫能在化工、建筑、交通等領域的應用,推動氫能與產業的深度融合,豐富氫能應用場景,為大規模氫能應用創造條件。加強氫能在鋼鐵、冶金等領域的示范應用,推動資源型產業的綠色低碳轉型。

加大氫氣儲運等基礎設施建設。加大對氫氣儲運和加氫站等基礎設施的建設投入,尤其是在化肥、煤化工、鋼鐵等氫能高需求行業的周邊,超前布局氫氣基礎設施,為氫能應用提供可靠支撐。

建立跨區域氫能合作和供應鏈體系。為資源豐富的西部地區和東部市場建立跨區域氫能供應鏈合作,利用天然氣管道、鐵路、液氫儲運技術等手段,打通氫能供應鏈,降低氫氣運輸成本。此外,可考慮建設液氫、氨、醇等氫基能源供應鏈,形成跨省市的合作。

逐步降低煤炭依賴,加強綠氫應用,深化經濟的低碳轉型。加快利用本地集中式和分布式可再生能源制備綠氫,并利用周邊地區的資源,提升綠氫生產和利用比重。可通過與內蒙古、甘肅等風能、太陽能資源豐富地區的合作,利用清潔能源制氫,促進能源結構的轉型升級,助力本地區經濟社會的深度脫碳。

本文刊載于《中國電力企業管理》(上旬刊)第5期,作者供職于北京大學能源研究院。

責任編輯:沈馨蕊